Проблемы формирования и оценка эффективности кредитной политики коммерческого банка

Автор: Кадиева И.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (69), 2020 года.

Бесплатный доступ

Важным инструментом, отражающим эффективность деятельности коммерческого банка в рамках оптимизации риска и кредита выступает кредитная политика, выполняющая следующие функции: определение целей; задач, обеспечение информационной поддержки и т.д., что актуализирует вопросы исследования и формирования оптимальной кредитной политики. Автор рассматривает теоретические основы и методологию формирования и оценки кредитной политики коммерческими банками.

Банковский сектор, кредитная политика, принципы формирования, элементы кредитной политики

Короткий адрес: https://sciup.org/140247745

IDR: 140247745 | УДК: 336.7

Problems of forming and evaluating the effectiveness of a commercial bank 's credit policy

Credit policy is an important tool that reflects the efficiency of a commercial bank in the context of risk and credit optimization. It performs the following functions: goal setting and tasks, information support, etc. All this actualizes the issues of research and the forming of an optimal credit policy. The author formulate the theoretical basis and methodology for formation and evaluation of credit policy of commercial banks.

Текст научной статьи Проблемы формирования и оценка эффективности кредитной политики коммерческого банка

PROBLEMS OF FORMING AND EVALUATING THE EFFECTIVENESS OF A COMMERCIAL BANK'S CREDIT POLICY

Annotation: Credit policy is an important tool that reflects the efficiency of a commercial bank in the context of risk and credit optimization. It performs the following functions: goal setting and tasks, information support, etc. All this actualizes the issues of research and the forming of an optimal credit policy. The author formulate the theoretical basis and methodology for formation and evaluation of credit policy of commercial banks.

Key word: banking, credit policy, principles of formation, elements of credit policy

Важной функцией коммерческого банка является перераспределение денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц посредством кредитования.

Для эффективного функционирования кредитного процесса и обеспечения его доходности при минимальных рисках банком утверждается кредитная политика - совокупность норм и вектор движения кредитной организации в сфере предоставления ссуд юридическим и физическим лицам.

Анализ мнений различных авторов на трактовку понятия «кредитная политика», представлен в таблице 1.

Таблица 1. Определение понятия «кредитная политика»

|

Автор |

Определение |

|

Т.М. Костерина |

«Кредитная политика - это определение направлений деятельности банка в области кредитно-инвестиционных операций, и разработка процедур кредитования, обеспечивающих снижение рисков». [2] |

|

Е.И. Кузнецова |

«Кредитная политика коммерческого банка - это совокупность факторов, документов и действий, определяющих развитие коммерческого банка в области кредитования своих клиентов.» [3] |

|

О.И. Лаврушин |

«Кредитная политика банка – это своеобразная стратегия в области кредитных отношений, а также выступает главным рычагом в успешном управлении активами и их качеством». [4] |

|

Н.Ю. Парфенов |

«Кредитная политика должна учитывать свод законодательных норм и правил, конкретизирующих и делающих обязательными те или иные формы деятельности банка, и определять запреты на те или иные виды действий со стороны руководства и сотрудников банка». [5] |

Таким образом, кредитная политика – это сочетание мероприятий, которые направлены на увеличение доходности от кредитных операций, а также снижение их риска.

Совокупность основных нормативно-правовых актов, регламентирующих кредитную политику, представлена в таблице 2.

Таблица 2 – Основные нормативно-правовые акты, регулирующие кредитную политику.

|

Нормативно-правовой акт |

Что регламентирует |

|

Конституция РФ |

определяет органы, уполномоченные выполнять функции в сфере управления кредитной системой банков, порядок их образования, принципы реализации стоящих перед ними целей и задач утверждает статус, организационную структура, принципы деятельности и функции Банка России |

|

Гражданский кодекс РФ |

дает определение кредиту регламентирует обязанность возврата кредита и уплаты процентов, правовое положение субъектов, реализующих деятельность в кредитной области порядок государственной регистрации и прекращения деятельности банков, осуществляющих кредитование определяет общие правила, касающиеся статуса физических лиц, правила совершения ими различных сделок, правила об обязательствах и договорах |

|

ФЗ «О Центральном банке Российской Федерации (Банке России)» |

определяет правовой статус, полномочия, функции, цели и задачи Центрального банка РФ |

|

ФЗ «О банках и банковской деятельности» |

содержит правила в сфере регулирования процентных ставок по кредитам |

|

ФЗ «О кредитных историях» |

определяет состав и понятие, порядок хранения, формирования и применения кредитных историй |

|

Положения, Указы, Приказы Центрального банка РФ |

детализируют и конкретизируют требования к современной банковской системе, в том числе к организации и реализации кредитной политики банков. |

В современной экономической литературе авторы по-разному описывают элементы кредитной политики. Наиболее полно элементы кредитной политики представлены Белоглазовой Г.Н. и Кроливецкой Л.П.:

– цель кредитной политики (предоставление рентабельных и надежных с точки зрения банков кредитов, призванных стимулировать позитивные процессы в хозяйственной деятельности компаний определенных отраслей или в потребительском поведении самих граждан);

– ключевые принципы разработки кредитного портфеля банков (выбор наиболее приоритетных отраслей, представляющих сферу интереса банковского руководства и учредителей на конкретном этапе развития банка);

– организация самого кредитования (планируемые к освоению и внедрению новые кредитные продукты и услуги, методы и формы кредитования; порядок установления банковскими филиалами лимитов кредитования; установление полномочий и назначение ответственных за принятие соответствующих решений по кредитным вопросам лиц из числа сотрудников банка и др.);

– обеспечение необходимого уровня ликвидности кредитного портфеля и уменьшение кредитного риска;

– процентная политику по выдаваемым займам (в зависимости от их сроков, формы и вида, типа заемщика, характера обеспечения кредитов и др.) [1] .

Современный кредитный рынок находится под воздействием множества макроэкономических факторов, в частности политика Центрального банка РФ, направленная на снижение количества кредитных организаций и их укрупнение. Так, в 2018 г. количество действующих в России кредитных организаций снизилось на 14% и на 1.01.2019 составило 484, из которых 440 – банки.

Существенное влияние на динамику показателей банковского сектора и рынка кредитования в 2018 г. оказывало изменение валютного курса. Курс доллара США к рублю за 2018 г. возрос с 57,60 до 69,47 рубля за доллар США, или на 20,6%.

Активы банковского сектора за 2018 г. в абсолютном выражении выросли на 9,4 трлн руб. и составили 94,1 трлн руб., что связано в большей степень с наращиванием кредитного портфеля российских коммерческих банков.

В таблице 2 представлена динамика объемов кредитования физических лиц и нефинансовых организаций.

Таблица 2 – Динамика объемов кредитования в России 2016-2018 гг.

|

01.01.2017 |

01.01.2018 |

Темп прироста, % |

01.01.2019 |

Темп прироста, % |

|

|

Кредиты нефинансовым организациям и физическим лицам, из них: |

40 939 |

42 366 |

3,49 |

48 273 |

13,94 |

|

Кредиты нефинансовым организациям, в том числе: |

30 135 |

30 193 |

0,19 |

33 372 |

10,53 |

|

- кредиты МСП |

4 469 |

4 170 |

-6,69 |

4 215 |

1,08 |

|

Кредиты физическим лицам, в том числе: |

10 804 |

12 174 |

12,68 |

14 901 |

22,40 |

В условиях перехода российской экономики к росту, восстановления инвестиционного и потребительского спроса в 2018 году происходило ускорение динамики кредитов нефинансовым организациям и физическим лицам: их темп прироста по сравнению с 2017 г. увеличился до 13,94%. Кредиты нефинансовым организациям увеличились в 2017 году на 0,19%, что также значительно ниже прироста за 2018 г. (+10,53%). Тем не менее кредиты малому и среднему бизнесу в 2017 году снизились на 6,69%, а в 2018 году – незначительно возросли – на 1,08%.Также произошло заметное ускорение кредитования физических лиц (+22,4% против 12,68% за 2017 г.). Основную долю в кредитовании занимают кредиты юридическим лицам.

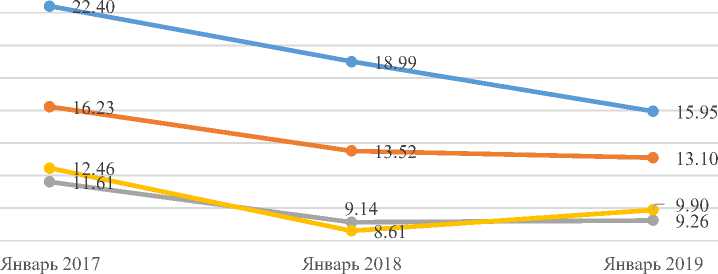

Тенденция роста кредитного портфеля коммерческих банков прежде всего обоснована снижением ставок по кредитованию в результате уменьшения Центральным банком ключевой ставки. (рисунок 6).

22.00

^^по физ.лицам до 1 года

^^по юр.лицам до 1 года

—•— по физ.лицам свыше 1 года

—•— по юр.лицам свыше 1 года

20.00

18.00

16.00

14.00

12.00

10.00

8.00

Рисунок 6 - Динамика ставок по кредитованию юридических и физических лиц в разрезе сроков, %

Немаловажным показателем в сфере кредитования является динамика просроченной задолженности.

На 01.01.2017 г. просроченная задолженность юридических лиц по предоставленным кредитам составляла 1749321 млн. рублей, а на 01.01.2019

г. – 1899307 млн. руб., за исследуемый период она увеличилась на 8,6%. Объем просроченной задолженности по кредитам физическим лицам при этом снизился с 856139 млн. руб. в 2016 году до 757569 млн. руб. в 2018 году, то есть на 11,5%

Таким образом, прошедшие три годы были благоприятны для развития кредитования в России. Практические все виды кредитования продемонстрировали значительный рост.

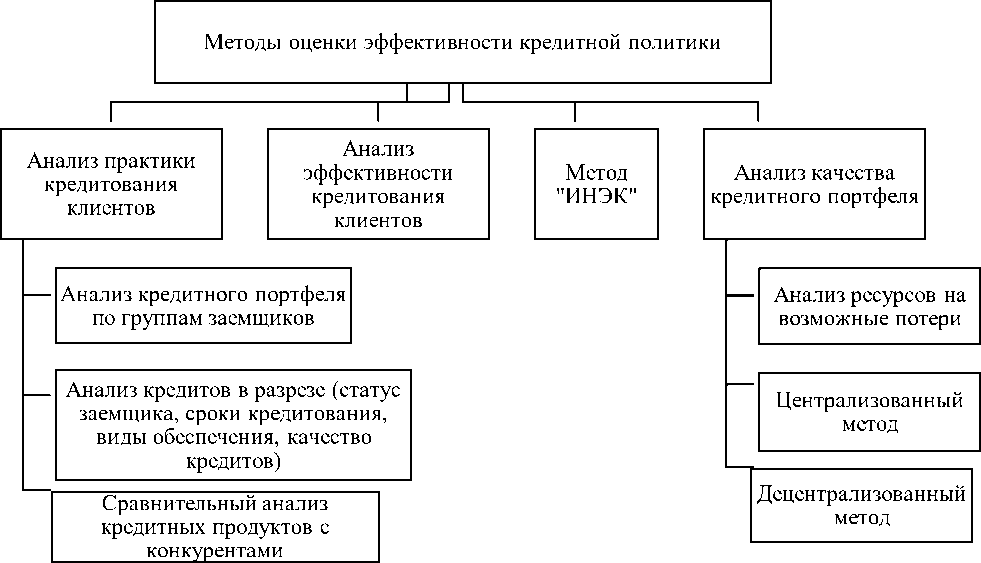

Каждый банк определяет свою кредитную политику исходя из политической, экономической, социальной ситуации в регионе. Для оценки ее эффективности существует целый набор методов, представленных на рисунке 1.

Рисунок 1 - Методы оценки эффективности кредитной политики банка Использование конкретного метода оценки кредитной политики зависит от конкретной ситуации и элемента кредитной политики, для выбора следует учитывать премущества и недостатки каждого метода:

– Анализ практики кредитования клиентов. Значительно высокая скорость получения выводов в силу расчета незначительного набора показателей. Малое применение высококачественных данных присутствие рассмотрении в отдельности присвоенного займа уменьшает результативность проводимой оценки.

– Анализ качества кредитного портфеля. Дает возможность установить численную опенку кредитного риска и прогнозируемые потери при кредитовании клиентов. Согласно методологии возможно, дать оценку свойству кредитного портфеля, однако она не даст возможность провести полный и всесторонний анализ всей кредитной деятельности банка.

Отсутствие единой методики качества для всех банков. Любой банк устанавливает критерии рискованности кредитного портфеля по-своему.

– Анализ эффективности кредитования. Дает возможность учитывать не только лишь сведения бухгалтерского учета, отчетности, но и дополнительную информацию (например, доходность кредитных операции, рентабельность кредитных операций). Эта методика не дает комплексного анализа кредитной политики в целом, а лишь затрагивает некоторые элементы.

– Методика «ИНЭК» Для расчета достаточно данных, представленных в бухгалтерской (финансовой) отчетности. Метод не позволяет сравнить различные по своему содержанию показатели.

Таким образом, кредитная политика определяет тот уровень риска, который готов принять на себя банк, предоставляя кредит заемщику.

Эффективное управление кредитами - главный источник банковской прибыли. Поэтому не только разработка кредитной политики банка, но и оценка ее эффективности, представляет несомненный практический интерес для совершенствования деятельности коммерческих банков России.

На данный момент отсутствует такой метод, который бы позволил провести комплексный анализ и оценить эффективность проводимой банком политики в целом. Используемые на практике методики предназначены только для оценки отдельных элементов кредитной политики, что затрудняет проведение всестороннего анализа всей кредитной деятельности банка.

Список литературы Проблемы формирования и оценка эффективности кредитной политики коммерческого банка

- Белоглазова Г.Н. Банковское дело: Учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. М., 2016. - 358 с

- Костерина Т.М. Банковское дело: учебник для среднего профессионального образования / Т.М. Костерина. - 3-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2015. - 332 с. - (Профессиональное образование). - - Текст: электронный // ЭБС Юрайт [сайт]. - URL: https://urait.ru/bcode/382595 ISBN: 978-5-9916-4602-4

- Кузнецова Е.И. Деньги, кредит, банки: учебник / Е.И. Кузнецова. - Москва: КноРус, 2018. - 305 с. - Для бакалавров. - ISBN: 978-5-406-05931-9

- Лаврушин О.И. Осуществление кредитных операций: учебник / О.И. Лаврушин. - Москва: КноРус, - 2017. - 241 с. - Для СПО. - ISBN: 978-5-406-05654-7

- Парфенов Н.Ю. Правовые аспекты банковского кредитования / Н.Ю. Парфенов. М., 2017. - 276 с.