Проблемы формирования учетной политики экономического субъекта

Автор: Степнова Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

В статье изложены дискуссионные вопросы, которые требуют решения при реформировании бухгалтерского учета и его сближении с МСФО: определение учетной политики, экономическое содержание, состав, принципы и другие.

Учетная политика, реформирование бухгалтерского учета, международные стандарты финансовой отчетности

Короткий адрес: https://sciup.org/140109867

IDR: 140109867

Текст научной статьи Проблемы формирования учетной политики экономического субъекта

В современных условиях построение комплексной учетноаналитической системы позволяет осуществлять полномасштабное эффективное управление экономическим субъектом, создавая единую информационную платформу, поддерживающую процесс принятия рациональных экономических решений.

Учетная политика является важнейшим инструментом управления экономическим субъектом, так как именно она формирует информационную модель организации. Выбранные методы учета и способы оценки оказывают существенное влияние на величину статей бухгалтерской финансовой отчетности. Обоснованность формирования элементов учетной политики является важным фактором, обеспечивающим достоверность информации о финансовом состоянии и результатах деятельности организации. Реформирование бухгалтерского учета в России, за последние годы, обеспечило приближение регламентаций отечественных бухгалтерских стандартов к требованиям Международных стандартов финансовой отчетности (далее МСФО). Степень соответствия финансовой отчетности российских организаций, составленных по российским и международным стандартам, зависит не только от адаптации к МСФО соответствующих российских положений бухгалтерского учета, но и от выбора учетной политики.

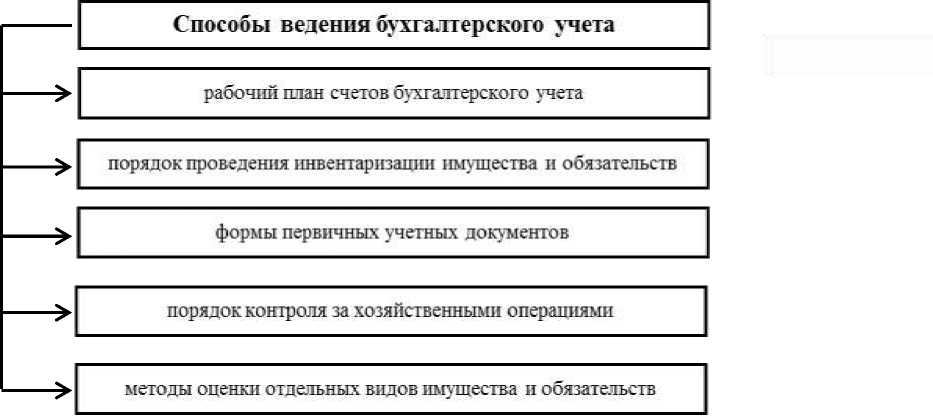

В законодательно-нормативных документах существуют различные подходы к определению учетной политики. Федеральный закон «О бухгалтерском учете» № 402-ФЗ (далее Закон № 402-ФЗ) определяет учетную политику как «совокупность способов ведения бухгалтерского учета», но не определяет способов, которые должны быть утверждены при ее принятии [1]. Способы раскрыты в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н [2] (рисунок 1).

Рисунок 1. Способы ведения бухгалтерского учета

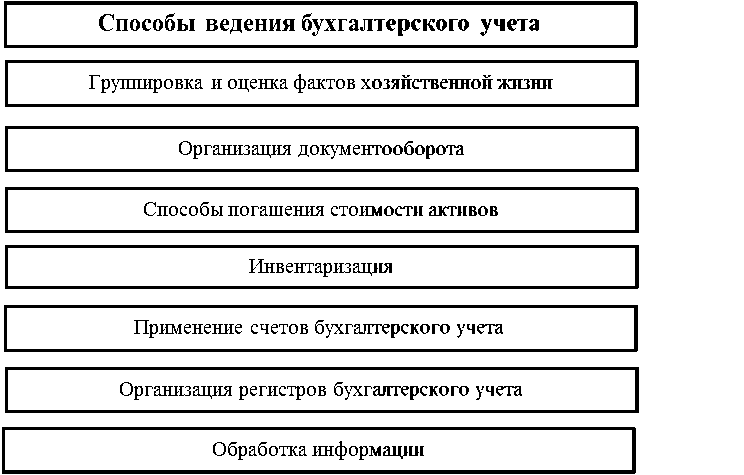

В соответствии с п. 2 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (далее ПБУ 1/2008) «под учетной политикой понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [3] (рисунок 2).

Рисунок 2. Способы ведения бухгалтерского учета по ПБУ 1/2008

Перечень способов ведения бухгалтерского учета, приведенный в 1/2008, более полно характеризует состав учетной политики, однако также не дает возможности в полном объеме сформировать ее организационнотехнический и методический разделы.

Анализируя как законодательные (Закон № 402-ФЗ), так и основные нормативные документы (ПБУ 1/2008 и Положение), можно сделать вывод об отсутствии четкого единообразного определения учетной политики организации, что не позволяет полностью раскрыть ее экономическое содержание. Во многих положениях по бухгалтерскому учету встречается понятие «учетная политика», например, ПБУ 5/2001, ПБУ 6/2001, ПБУ 9/1999, ПБУ 10/1999, но четкое определение в них не формулируется.

Такое положение приводит к различным формулировкам понятия «учетная политика» в научной и учебной литературе по бухгалтерскому учету. Эти различия обусловлены неполным определением данного понятия в нормативных документах по бухгалтерскому учету, а также недостаточной разработанностью теоретических аспектов по данному вопросу. Существуют разнообразные подходы к характеристике понятия «учетная политика» и в международной практике. В российских стандартах основной акцент делается на организацию бухгалтерского учета, а в международных -на обеспечение полноты и правильности составления бухгалтерской (финансовой) отчетности. Так, учетную политику МСФО трактуют как конкретные принципы, основы, соглашения, правила и практику, принятые для подготовки и представления финансовой отчетности.

В МСФО (IAS) 8 «Учетная политика, изменение в бухгалтерских оценках и ошибки» (далее МСФО (IAS) 8) дано следующее определение учетной политики: «учетная политика - это конкретные принципы, основы, соглашения, правила и практика, принятые предприятием для подготовки и представления финансовой отчетности» [ 5 ], но в нем не в полной мере раскрыто содержание этих принципов, основ, соглашений, правил и практики. Отдельные регламентации в отношении формирования учетной политики содержит также МСФО (IAS) 1 «Представление финансовой отчетности» (далее МСФО (IAS) 1) [ 4 ].

Серьезным различием регламентаций российских и международных стандартов является наличие в международных и отсутствие в российских стандартах бухгалтерского учета требований к формированию профессионального суждения при подготовке учетной политики. На современном этапе задача профессионального суждения особенно важна, так как появляется все большее количество обстоятельств, в которых такое суждение применить необходимо. При характеристике сущности учетной политики как МСФО (IAS) 8, так и МСФО (IAS) 1 содержат отдельные достаточно подробные регламентации относительно профессионального суждения, на основе которого происходит выбор принципов, основ, соглашений, правил при формировании учетной политики. Согласно МСФО (IAS) 8 личное мнение в разработке и применении учетной политики должно обеспечивать формирование отчетной информации, удовлетворяющей определенным принципам: уместность, надежность, достоверность, приоритет содержания перед формой, нейтральность, осмотрительность (консервативность) и полнота.

Сравнивая регламентации международных стандартов с российскими подходами к определению понятия «учетная политика», можно сделать вывод, что существует различие в определении данного понятия в международных и российских стандартах. Но ни российские, ни международные стандарты в достаточной степени не раскрывают те стороны, на которых базируется определение учетной политики как экономической категории.

В настоящее время происходит сближение российских и международных стандартов, что подтверждается принятием Закона № 402-ФЗ, обсуждением проектов Положений по бухгалтерскому учету и других нормативных документов, в которых затрагиваются вопросы формирования учетной политики экономического субъекта.

Список литературы Проблемы формирования учетной политики экономического субъекта

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г. (в ред.04.11.2014)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н от 29.07.1998г. (в редакции Приказа № 186н от 24.12.2010г.)

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина РФ № 106 от 06.10.2008 (в редакции Приказа № 164н от 18.12.2012г.)

- МСФО (IAS) 1 «Представление финансовой отчетности»*

- МСФО (IAS) 8 «Учетная политика, изменение в бухгалтерских оценках и ошибки»* *(введены в действие на территории РФ Приказом Минфина России № 160н от 25.11.2011г.)