Проблемы и недостатки применения традиционной системы комплексного анализа для деятельности строительной организации

Автор: Черчел А.С., Ковалва А.М.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Технические науки

Статья в выпуске: 1 (4), 2015 года.

Бесплатный доступ

Рассмотренная традиционная система комплексного анализа деятельности предприятия хоть и позволяет достаточно точно и всесторонне охватывать сферу строительной отрасли,но имеет ряд существенных недостатков при применении.

Кризис, перестройка, потенциал, преобразования

Короткий адрес: https://sciup.org/14769619

IDR: 14769619 | УДК: 69.003.13

Текст научной статьи Проблемы и недостатки применения традиционной системы комплексного анализа для деятельности строительной организации

Сегодня строительство – это ведущая отрасль народного хозяйства, где решаются многие жизненно важные задачи структурной перестройки материальной базы всего производственного потенциала страны, а также развития непроизводственной сферы. От эффективного функционирования строительного комплекса во многом зависит экономическое развитие страны, так и развитее каждого отдельного предприятия. сооружение

Целью строительной организации является возведение объектов строительства и их ввод в эксплуатацию, при условии максимальной минимизации капитальных вложений и в короткие сроки, для инвестора главное – рентабельность работ и возвратность инвестиций. Всё это может быть достигнуто двумя путями: путем установления высоких цен на объекты строительства или путем использования прогрессивных методов строительства и технологий.

Всемирный экономический кризис нанес сильный удар по экономике России, включая строительную отрасль.

На сегодняшний день государство активно помогает строительному комплексу:

-

- во-первых, финансированием программ, связанных с жилищным

строительством, таких как «Стимул», «Жилище»;

-

- во-вторых, реализацией программ, связанных со строительством дорог и инженерной инфраструктуры, как отдельных городов, так и страны в целом.

Известно, что все целевые правительственные программы, направленные на модернизацию транспортной системы, энергетической и социальной инфраструктуры, в последние годы сыграли важную роль и в развитии строительной отрасли страны. Кроме того, многомиллиардные проекты, реализованные в рамках подготовки к зимним Олимпийским играм в Сочи в 2014 году, дали рынку дополнительный импульс, а устойчивый рост реальных доходов населения поддержал тенденцию к увеличению объемов строительства и продаж в жилом сегменте, которые в конечном счете подпитывали строительство объектов для розничной торговли и сферы услуг.

Роль строительной отрасли, как ожидается, еще более укрепится в ближайшие годы, так как правительство намерено инвестировать в 2015 – 2017 гг. несколько триллионов рублей в модернизацию и расширение инфраструктуры страны.

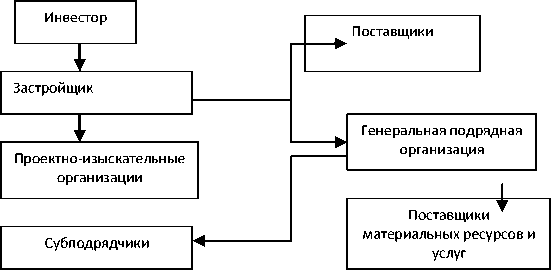

В истеме капитального строительства организационные формы и организационные отношения между участниками исключительно важны для достижения конечной цели в строительстве. Они влияют на формирование как на себестоимость работ и рентабельность, так и на весь процесс управления строительством.

Рисунок 1 -Взаимоотношения между участниками строительного процесса

Взаимные отношения между участниками могут быть разные в зависимости от организационных форм строительства, т. е. того, кто управляет строительным процессом и реализацией проекта: инвестор, заказчик или генподрядчик. Помимо организационных вопросов, сама технология строительного производства имеет ряд специфических особенностей, которые оказывают влияние на организацию учета, анализа и контроля.

За последние два с половиной десятилетия строительная отрасль претерпела серьезные преобразования, прошла тяжелый этап становления в новых условиях хозяйствования. За это время появились крупные, технически и технологически оснащенные строительные компании, но разразившийся экономический кризис поставил под угрозу их деятельность, потребовал поиска резервов обеспечения устойчивости, которая складывается под влиянием внутренних и внешних факторов.

В настоящий момент ситуация в строительной отрасли, с точки зрения экономической самодостаточности достаточно неблагоприятная. Это ведет к увеличение требований к системе финансового анализа и контроля, а также то, что контролеры должны предоставлять руководству строительных компаний данные, которые помогут принятию качественных решений.

Развитие рыночных отношений в строительной отрасли, рост конкуренции на рынке строительных работ, все это требуют от строительного предприятия поиска эффективных методов управления производственно-хозяйственной деятельностью, повышения конкурентоспособности и сохранения финансовой устойчивости. Сохранения финансовой устойчивости становится особенно актуальной в связи с негативным влиянием мирового финансового кризиса на всю российскую экономику и, конечно, на строительную отрасль, которая является наиболее кредитуемой сферой реального сектора экономики, где влияние кризисных явлений заметно сильнее всего.

Все это требует улучшения методов управления, применения действенных механизмов планирования, учета, контроля и оценки деятельности строительных предприятий. Для обеспечения эффективности всего цикла управленческих решений нужна эффективная система комплексного управленческого анализа, охватывающая все направления деятельности предприятия и отражающая через систему показателей результаты этой деятельности.

Необходимо отметить, что в дорыночный период хозяйствования накоплен значительный опыт экономического анализа деятельности подрядных строительных организаций, в основном ориентированный на поиск резервов повышения эффективности строительного производства. Все накопленные ранее научные и практические достижения в период советской экономики считаю возможным обобщать и адаптировать к современному этапу развития экономических отношений.

В настоящее время комплексный анализ рассматривают в качестве одной из главных функций управления предприятия.

Для управления предприятия нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Понимание и осмысление информации достигаются с помощью комплексного анализа.

Комплексный или полный анализ охватывает всю деятельность организаций и проводится после окончания отчетного периода. В ходе его проведения оценивают результаты хозяйственной деятельности, включая выполнение планов, рассматривают экономические условия, в которых протекает хозяйственная деятельность, измеряют влияние отдельных факторов на результативные показатели, намечают конкретные меры, предусматривающие улучшение этих показателей.

Для управления предприятия нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью комплексного экономического анализа.

Для осуществления хозяйственной деятельности каждое предприятие должно иметь необходимые ресурсы, с помощью которых предприятие будет оказывать услуги и выполнять работы. К таким ресурсам относятся: основные и оборотные средства и трудовые ресурсы.

Как известно любое предприятие не сможет выполнять свою деятельность без имущества, используемого в производственных процессах. Это имущество – основные средства, переносящие постепенно свою стоимость на продукцию, в изготовлении которой они используются. Этот перенос осуществляется в ходе амортизационных отчислений, которые зависят от группы, к которой относятся основные средства, нормы амортизации, срока службы.

Традиционная система комплексного анализа деятельности предприятия позволяет достаточно точно и всесторонне определять уровень эффективности использования ресурсов, экономических результатов и финансового состояния. Однако с позиции своевременности принятия оптимального управленческого решения руководством организации данный комплексный анализ результатов деятельности имеет ряд существенных недостатков .

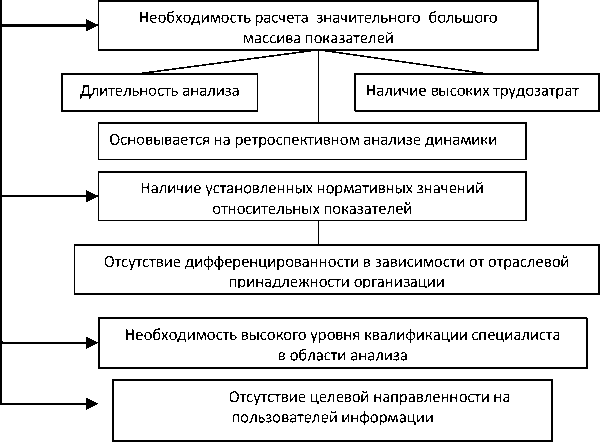

С учетом специфики деятельности строительных организаций выделяют следующие недостатки действующих методик комплексного анализа (рисунок 2)

Проблемы и недостатки применения традиционной системы комплексного анализа для деятельности строительной организации

Рисунок 2 - Недостатки методик анализа деятельности предприятия при применении их в оценке эффективности результатов строительных предприятий

Итак, первое, что является отрицательной стороной в применении традиционной системы комплексного анализа это то, что всесторонняя и достоверная диагностика финансового состояния требует исчисления достаточно обширного объема показателей, на расчет которых требуется значительное количество времени. Это особенно актуально при прогнозировании финансовой деятельности, которое, зачастую основывается на ретроспективном анализе динамики показателей.

В современных условиях постоянно меняющегося строительного рынка и требования оперативной информации, наличие больших временных и трудозатрат делает использование традиционных системы комплексного анализа малоэффективным.

Вторым существенным недостатком можно выделить наличие установленных нормативных значений относительных показателей, которые в большинстве случаев не дифференцированы и не учитывают специфику строительной отрасли, организацию и методику учета, анализа и контроля на таком предприятии.

Еще одним из недостатков применения традиционной методики комплексного анализа, является необходимость высокого уровня квалификации специалиста в области анализа. Низкая степень квалификации работников, которые занимаются аналитической работой, могут привести к ошибкам в расчетах и интерпретациях значений найденных показателей. При этом необходимо отметить, что относительные показатели финансового состояния не всегда понятны обычному пользователю информации: потенциальному покупателю, инвестору, руководителю для целей принятия решения о развитии предприятия.

Следует отметить, что после расчета показателей рассчитанная динамика свидетельствует об ухудшении эффективности работы предприятия, то принятия решения – по улучшению лежит на поверхности. А если по показателям у предприятия повышается как платежеспособность, ликвидность финансовая устойчивость и деловая, то принятия решения о направлениях развития и оптимизации работы предприятия становиться достаточно проблематичным и расплывчатым.

В этой связи выявляется актуальность разработки системы оценки эффективности деятельности строительной организации, которая будет направлена на конкретных пользователей аналитической информации. Она должна позволять не только в ретроспективе оценивать деятельность строительной организации, но и в оперативном режиме помогать руководителю принимать решения по оптимизации работы.

Список литературы Проблемы и недостатки применения традиционной системы комплексного анализа для деятельности строительной организации

- Чалдаева, Л.А. Экономика предприятия: учебник/Л. А. Чалдаева. -М: Юрайт, 2013. -416 с.

- Чернецов, С.А. Финансы: учебное пособие/С.А. Чернецов.-М.: ИНФРА-М, 2011. -576 с.

- Буцыкова Д. С. Интегрированная информационная система внутреннего контроля/Д. С. Буцыкова, Ю. Куруц//Молодой ученый. -2014. -№4.2. -С. 86-88.

- Вандина О.Г. Методы анализа при оценке качественных характеристик системы внутреннего контроля//Управленческий учет. 2012. -№ 6. -С. 102-107.

- Васильева Е.А. Гуськова Т.Н. Внутренний аудит как основополагающее звено развития внутрихозяйственного контроля в системе правления организацией//Международная научно-практическая Экономика управление: Новые вызовы и перспективы». -2013. -29-30 апреля. -С. 125-127.

- Васильева Е.А. Гуськова Т.Н. Организационный механизм системы внутреннего контроля экономического субъекта//ВЕСТНИК ПВГУС серия экономика. -2013. -№2(28) -С. 93-97.

- Гуськова Т.Н. Об особенностях аудита на предприятиях торговли/Материалы Второй заочной межвузовской научно-практической конференции «Актуальные вопросы инновационного развития экономических отношений»/Филиал НОУ ВПО «Самарская гуманитарная академия» в г.Тольятти. -2012. -С. 22 -28.

- Дивеева С. А. Проблемы организации системы внутреннего контроля в кооперативах/С. А. Дивеева//Молодой ученый. -2014. -№4.2. -С. 92-96.

- Нечитайло А.И., Нечитайло И., Панкова Л.В. Понятие, сущность и принципы разработки концепций бухгалтерского учета и отчетности//Аудит и финансовый анализ. -2012. -№4. -С. 28-33.

- Пономаренко А. А. Взаимосвязь внутреннего контроля и учетной политики/А. А. Пономаренко//Молодой ученый. -2014. -№4.2. -С. 102-105.

- Федотов Г. П., Васильчук О. И., Васильчук К. С. Управление стоимостью бизнеса для принятия обоснованных управленческих решений//«Вестник Поволжского государственного университета сервиса. Серия «Экономика». -2014. -№ 1 (33). -С. -190-201.