Проблемы и новые подходы к регулированию цифровой экономики на отраслевом уровне на примере электронной промышленности

Автор: Соколов Н.А., Ларин С.Н., Ларина Т.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (64), 2020 года.

Бесплатный доступ

Понятие «цифровые технологии» появилось в объективной реальности мировой и отечественной экономики менее десяти лет назад. Вместе с тем уже сегодня эти технологии оказывают определяющее влияние на цифровую трансформацию отношений не только между экономическими субъектами, но и во многих других сферах жизнедеятельности современного общества. Ключевое преимущество практического использования цифровых технологий заключается в универсальности их использования во всех отраслях российской экономики, а также в повышении эффективности управления и обработки постоянно увеличивающихся объемов слабоструктурированной информации. Указанные обстоятельства предопределяют актуальность регулирования существующей практики применения цифровых технологий на всех уровнях управления. Наиболее важным из них представляется отраслевой уровень в силу большого разнообразия самих технологий, их функционального назначения, программного обеспечения и составляющих электронных компонентов. Объектом нашего исследования выбрана отрасль электронной промышленности российской экономики. В качестве предмета исследования определены новые подходы к регулированию ускоренного развития этой отрасли в целях обеспечения в ближайшие годы производства большей части необходимых электронных компонентов в требуемых объемах и их поставки для развития других высокотехнологичных отраслей. Основой методологии исследования стало развитие новых подходов к ускоренному развитию электронной промышленности на основе совершенствования методов локализации производства конечного интеллектуального продукта в форме конкретных технологий, электронных компонентов, программного обеспечения. В результате исследования сформулирован ряд предложений, реализация которых позволит ускорить процессы локализации стратегически значимых для нашей страны цифровых технологий, электронных компонентов, программного обеспечения.

Цифровая экономика, цифровые технологии, электронная промышленность, электронная компонентная база, отраслевое регулирование, новые подходы

Короткий адрес: https://sciup.org/170182828

IDR: 170182828 | DOI: 10.24411/2411-0450-2020-10564

Challenges and new approaches to regulation digital economy at the industry level on the example of electronic industry

The concept of “digital technology” appeared in the objective reality of the global and domestic economies less than ten years ago. At the same time, today these technologies have a decisive influence on the digital transformation of relations not only between economic entities, but also in many other areas of the life of modern society. A key advantage of the practical use of digital technologies lies in the universality of their use in all sectors of the Russian economy, as well as in improving the efficiency of management and processing of constantly increasing volumes of poorly structured information. These circumstances determine the relevance of regulating the existing practice of digital technology at all levels of government. The most important of them is the industry level due to the wide variety of technologies themselves, their functional purpose, software and constituent electronic components. The object of our study is the electronic industry of the Russian economy. The subject of research is new approaches to regulating the accelerated development of this industry are identified in order to ensure in the coming years the production of most of the necessary electronic components in the required volumes and their supply for the development of other high-tech industries. The basis of the research methodology was the development of new approaches to the accelerated development of the electronic industry based on improving localization methods for the production of the final intellectual product in the form of specific technologies, electronic components, and software. The result of the study were formulated a number of proposals, the implementation of which will accelerate the localization processes of digital technologies, electronic components, and software that are strategically significant for our country.

Текст научной статьи Проблемы и новые подходы к регулированию цифровой экономики на отраслевом уровне на примере электронной промышленности

Современная экономика использует колоссальный объем информации, включающий в себя новые знания в различных сферах деятельности, статистическую информацию, прогнозы и другие результаты интеллектуальной деятельности человека.

Согласно сложившемуся в научной среде мнению, под интеллектуальным трудом обычно понимается мыслительный процесс, осуществляемый посредством определенных способностей человека, которые направлены на выпуск товаров и (или) услуг. Результаты интеллектуального труда представляют собой преимущественно информацию [1]. Необходимость обработки больших объемов информации привело к появлению электронно-вычислительных машин и бурному развитию информационных технологий в послевоенный период. У предприятий и организаций появилась возможность накапливать использовать и распространять научно-техническую информацию с высокой скоростью и эффективностью. Конкурентоспособность предприятий стала напрямую зависеть с одной стороны от наличия новых знаний в сфере технологий, маркетинга, финансов, а с другой - способности персонала использовать эту информацию для обновления и увеличения выпуска продукции и услуг. Для оценки инвестиционной привлекательности предприятия, разработки стратегии его развития и планов, необходимо сначала провести анализ имеющейся у предприятия интеллектуальной собственности, в которую входят патенты, технологические лицензии, компьютерные программы, клиентская база, конструкторская, технологическая и другая документация. Особо важное значение имеют и носители информации - персонал предприятия и компьютерная техника. Для проведения исследовательских и аналитических работ, а также для выработки рекомендаций по повышению конкурентоспособности предприятия и формирования стратегии его развития необходимо владеть понятийным аппаратом в этой области. Разночтения в терминологии могут привести к определенному непониманию результатов исследований и ошибочным выводам. В современной экономической науке достаточно широко применяются такие термины, как интеллектуальный потенциал, человеческий капитал и интеллектуальный капитал, хотя общепринятого мнения на этот счет пока не существует. Очевидно, что эти понятия связаны друг с другом, однако характер этих связей до конца не ясен, что делает данную проблему весьма актуальной на фоне перехода мировой экономики на новый технологический уклад и обострения противоречий между ведущими инновационными системами с другой.

Результаты и обсуждение. К настоящему времени в научной среде сформировалось несколько подходов к трактовке понятий интеллектуальный потенциал и капитал. Еще в 1969 г. американским ученым Дж. Тобином было замечено, что ры- ночная стоимость компании не совпадала со стоимостью ее активов. Это соотношение получило название q-фактора Тобина и указывало на неучтенный, в расчетах стоимости, интеллектуальный капитал компании [2].

Российскими учеными А.Н. Козыревым и В.Л. Макаровым отмечается значительное влияние интеллектуального капитала на результаты деятельности компании. Проведенные исследования показали, что в большинстве случаев, на доходы предприятия влияет не уровень технологий и качество продукции, а торговая марка и каналы реализации товаров потребителям [3].

Среди зарубежных исследований следует отметить работу Лейфа Эдвинссона, в которой представлена структура интеллектуального капитала (рис. 1).

Рис. 1. Структура интеллектуального капитала [4]

Лейф Эдвинссон определяет интеллектуальный капитал в виде совокупности структурного и человеческого капитала. Ценность человеческого капитала, по мнению ученого, определяют затраты на обучение персонала, которые способствуют росту компетенций сотрудника. Человеческий капитал, отмечает Лейф Эдвинссон, не может быть реализован без соответст- вующей инфраструктуры- структурного капитала [5]. Структурный капитал включает в себя клиентский капитал - информационную базу поставщиков, потребителей, взаимоотношения с которыми строятся на контрактной основе. Организационный капитал включает в себя инновационный капитал, который состоит из научнотехнической документации, патентов, ли- цензий и другой интеллектуальной собственности. Процессный или производственный капитал представляет собой технологические системы, логистику, сервиса, которые в конечном итоге формируют цену продукции / услуги. Можно отметить, что Лейф Эдвинссон достаточно широко определяет интеллектуальный капитал, что затрудняет применение данного

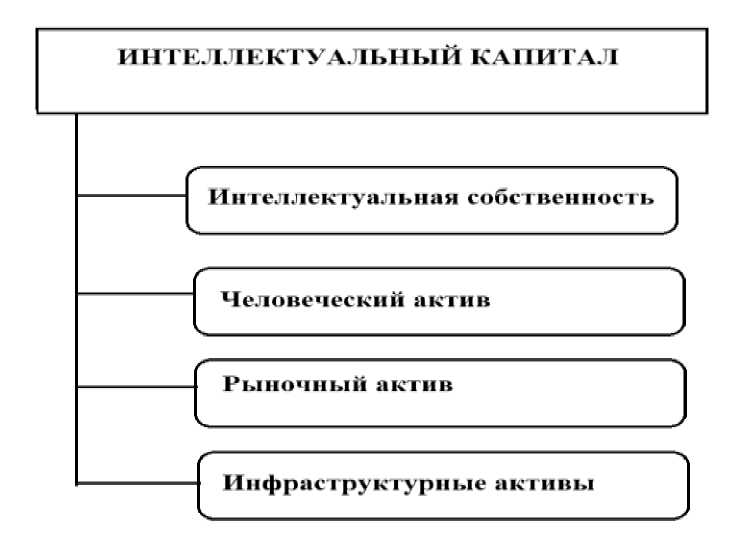

Достаточно подробно представлена модель интеллектуального капитала, разработанная Анни Брукинг [6]. В ней интеллектуальный капитал определяется как совокупность человеческих, рыночных, инфраструктурных активов и объектов интеллектуальной собственности. Модель представлена на рисунке 2.

подхода на практике.

Рис. 2. Модель инновационного капитала А. Брукинг

Интеллектуальная собственность в модели А. Брукинг является одним из основных элементов и включает в себя научнотехническую документацию, патенты, авторские права, лицензии, незарегистрированные конструкторские и технологические решения, товарные знаки и др.

Под человеческими активами (капиталом) А. Брукинг понимает профессиональные компетенции персонала, включая знания, навыки, способность к обучению работника.

Рыночные активы включают в себя клиентскую базу, анализ рынка, рекламу, способы привлечения и расчетов с клиентами и другие элементы, которые обеспечивают конкурентные преимущества на рынке.

В инфраструктурные активы Брукинг включил методы управления компанией; взаимоотношения с партнерами – инвесто- рами, поставщиками, дилерами; систему мотивации, корпоративную культуру, информационные технологии для обеспечения связей с клиентами и сотрудниками компании.

В модели Брукинга, дискуссию вызывает блок «инфраструктурные активы». По мнению Н. Лекаркиной, корпоративная культура и отношения с инвесторами являются непередаваемым активом менеджмента компании и их можно включить в блок человеческого капитала, а информационные технологии в блок интеллектуальная собственность [7].

Интеллектуальный потенциал компании считается более широким понятием, нежели интеллектуальный капитал. В научной среде имеется точка зрения, что интеллектуальный потенциал представляет собой пространство вероятностных возможно- стей того или иного состояния (поведения) хозяйствующего субъекта в определенных условиях [8]. Такой подход предполагает возможность изменения внешней среды, которая учитывается динамической составляющей системы.

Исследования, проведенные научным коллективом под руководством С.Н. Ларина, позволили выявить следующую структуру ИПК:

– интеллектуальный капитал;

– технологии управления производственной деятельностью;

– технологии взаимодействия с контрагентами;

– динамическую составляющую, позволяющую проводить мониторинг состояния интеллектуального потенциала предприятия и его структурных составляющих во времени;

– информационную составляющую, показывающая уровень информатизации производственной деятельности предприятия и его способности адаптироваться к изменяющимся требованиям рынков сбыта выпускаемой им продукции в условиях цифровой экономики. Разработанная научным коллективом модель показывает взаимозависимость существующих и новых его структурных составляющих в реальных условиях осуществления производственной деятельности предприятия [9].

Дополняя проведенные зарубежными и отечественными учеными исследования в этой области, авторами предложен подход, основанный на классической экономической теории.

Капитал (в переводе с латыни capitalis – главный) ранее воспринимался как главное или основное имущество, ценность, денежная сумма. Карл Маркс внес определение, что капиталом может быть только самовозрастающая стоимость, которая увеличивается в процессе определенной деятельности человека. Маркс отметил, что капиталом является не все ценности, а только те, которые имеют свойства увеличиваться в размере в результате совершенных с ними определенных операций, например, закупка материалов и дальнейшее производство и продажа товаров. В случае изъятия ценностей из оборота, они превращаются в сокровище [10] и капиталом уже не являются. Одним из характерных черт капитала является его движение, все его составляющие и компоненты необходимо рассматривать в динамике. Это имеет отношение и к другим видам капитала – интеллектуальному, человеческому и др.

В определение интеллектуальный потенциал заложен смысл двух понятий – потенциал и интеллект. Потенциал (potential) в переводе с латинского означает мощность, сила, энергия и по отношении к экономике определяется как способность производить товары и услуги. Традиционно считается, что экономический потенциал включает в себя имеющиеся в наличии средства, запасы и другие источники, которые могут быть использованы для достижения определенной цели – капитального строительства, выпуска товаров и услуг [11].

Для выработки подхода к понятию интеллектуальный потенциал необходимо, по мнению Б. Злобина, разобраться в сущности человеческого интеллекта как источника интеллектуальной деятельности. Интеллектуальная деятельность может принести достаточно широкий спектр различных результатов – от художественных и музыкальных произведений до открытий в области фундаментальных наук, в связи с чем, появилась необходимость конкретизировать это понятие. Предложено термин интеллектуальный относить к научной и научно-технической деятельности, а художественная, музыкальная и другая деятельность в сфере искусств имеет отношение к творческой [12]. Такой подход ставит по сомнение определение понятия интеллектуальный потенциал как способности извлекать будущие экономические выгоды из имеющихся неосязаемых ресурсов и их структурных составляющих [13]. Согласно данному определению, в интеллектуальный потенциал входят все нематериальные активы предприятия, которые могут не иметь отношения к результатам интеллектуальной деятельности. Например, клиентская база. Как правило, этот актив строится на основе административного ресурса, личных связях участников проекта и, зачатую, представляет собой комплект неформальных контрактов.

Выводы и заключения

Исходя из проведенного анализа различных подходов к определению и структуре интеллектуального капитала и интеллектуального потенциала, авторы приходят к выводу, что предприятие может обладать мощным интеллектуальным потенциалом, включающим в себя патенты, лицензии, рационализаторские предложения, другую научно-техническую документацию, а также высококвалифицированным персоналом, который может быть использован для производства продукции (услуг). Интеллектуальный капитал является одним из факторов производства, спрос на который зависит от состояния внешней среды, конъюнктуры рынка, уровня развития технологий и потребительских предпочтений. Интеллектуальный капитал представляет собой ту часть интеллектуального потенциала, которая активно используется в экономической деятельности и приносит доход. Предприятие, в силу разных причин, не всегда полностью может использовать имеющийся у него интеллектуальный потенциал в экономиче- ской деятельности, что приводит к снижению его конкурентоспособности, потери рыночной доли и другим негативным последствиям. Следует отметить, что интеллектуальный потенциал больше, чем какой-либо иной актив подвержен моральному старению. Предприятие вынуждено постоянно вкладывать достаточный объем финансовых ресурсов на поддержание собственного интеллектуального потенциала на конкурентном уровне. Для повышения эффективности ресурсов авторы предлагают отдавать предпочтение срочным технологическим лицензиям, действующим 2-3 года, вместо полных. Использование финансового и оперативного лизинга технологического оборудования и транспортных средств позволит снизить расходы на обучение персонала, как и передача ряда второстепенных функций (например, бухучет, информационное) в аутсорсинг.

Повысить эффективность использования интеллектуального потенциала компании может внедрение на предприятии технологий искусственного интеллекта на базе уже функционирующих информационных систем (1С, галактика, SAP и др.).

Список литературы Проблемы и новые подходы к регулированию цифровой экономики на отраслевом уровне на примере электронной промышленности

- Указ Президента Российской Федерации от 07.05.2018 г. № 204 "О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года".

- Национальная программа "Цифровая экономика Российской Федерации". Утверждена 24 декабря 2018 года на заседании президиума Совета при Президенте России по стратегическому развитию и национальным проектам.

- Абдрахманова Г., Гохберг Л., Ковалева Г., Суслов А. Внутренние затраты на развитие цифровой экономики - [Электронный ресурс]. - Режим доступа: https://issek.hse.ru/ news/281236984.html (дата обращения 10.06.2010).

- Аналитический обзор изменений в цифровой экономике Российской Федерации в 2018-2019 годах. - [Электронный ресурс]. - Режим доступа: https://digest.data-economy.ru/annual-report-2019_tech (дата обращения 10.06.2010).

- Стратегия развития электронной промышленности России до 2030 года. Утверждена распоряжением Правительства РФ №20-р от 17 января 2020 года.

- Постановление Правительства РФ от 21 декабря 2019 г. № 1746 "Об установлении запрета на допуск отдельных видов товаров, происходящих из иностранных государств, и внесении изменений в некоторые акты Правительства Российской Федерации".

- Постановление правительства РФ от 17 июля 2015 г. №719 "О подтверждении производства промышленной продукции на территории Российской Федерации".

- Постановление правительства РФ от 10 июля 2019 г. №878 "Об ограничении допуска иностранной продукции для государственных и муниципальных закупок".