Проблемы и ограничения прозрачности финансов в современной России: системный диагноз

Автор: Кигим Г.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 3 (78), 2024 года.

Бесплатный доступ

В статье рассматривается текущая ситуация в области прозрачности финансов в Российской Федерации и выявляются ключевые проблемы и ограничения, препятствующие ее улучшению. Особое внимание уделяется таким инструментам, как открытый бюджет и инициативное бюджетирование, а также причинам, по которым недостаток детализации информации о расходах и отсутствие глубокого взгляда на механизмы их реализации приводят к ограничению прогресса в этом направлении. Обсуждаются бюрократические барьеры и низкий уровень финансовой грамотности граждан, что тормозит развитие прозрачных финансов. Представленный анализ случая Свердловской области демонстрирует конкретные трудности, с которыми сталкиваются региональные инициативы при привлечении финансирования и реализации проектов. Дополнительный акцент делается на важности реформирования подходов к бухгалтерскому учету, в частности на переходе от кассового метода к методу начисления для обеспечения более полного и понятного отражения экономической деятельности. Опыт Японии применяется в качестве успешного примера таких реформ и может служить моделью для России. Затронуты также политические риски, усугубившие ситуацию финансовой системы России в свете международных санкций и проблем централизованного управления. По итогам анализа предложены дополнительные направления, которые могут укрепить финансовую прозрачность и общую устойчивость экономической системы.

Бюрократические барьеры, инициативное бюджетирование, реформы бухгалтерского учета, системный подход, финансовая прозрачность, финансовая грамотность, международные санкции

Короткий адрес: https://sciup.org/14131129

IDR: 14131129 | УДК: 336.66 | DOI: 10.47629/2074-9201_2024_3_118_123

Problems and limitations of financial transparency in modern Russia: a systemic diagnosis

The article examines the current situation in the field of financial transparency in the Russian Federation and identifies the key problems and limitations preventing its improvement. Special attention is paid to such tools as “Open Budget” and proactive budgeting, as well as to the reasons why the lack of detailed information on expenditures and the lack of an in-depth look at the mechanisms for their implementation lead to limited progress in this direction. Both bureaucratic barriers and the low level of financial literacy of citizens are discussed, which hinders the development of transparent finance. The presented analysis of the Sverdlovsk Region case demonstrates the specific difficulties faced by regional initiatives in attracting financing and implementing projects. Additional emphasis is placed on the importance of reforming accounting approaches, in particular, on the transition from the cash method to the accrual method to ensure a more complete and understandable reflection of economic activity. Japan’s experience is used as a successful example of such reforms, which can serve as a model for Russia. The political risks that have aggravated the situation for the Russian financial system in the light of international sanctions and the problem of centralized management are also touched upon. Based on the results of the analysis, additional directions are proposed that can strengthen financial transparency and the overall stability of the economic system.

Текст научной статьи Проблемы и ограничения прозрачности финансов в современной России: системный диагноз

В условиях развития цифровой экономики и активной модернизации публичного управления обеспечение прозрачности финансов выдвигается в ранг приоритетных задач управления государственными финансами РФ. Надлежащая прозрачность бюджетных расходов является важнейшим элементом для контроля использования публичных средств, борьбы с коррупцией и обеспечения доверия и прозрачности для граждан и бизнес-сообщества. Тем не менее существует ряд проблем и ограничений, затрудняющих процесс достижения необходимого уровня открытости в финансовой системе страны, что, в свою очередь, ухудшает ее эффективность и снижает возможности гражданского контроля.

Академические публикации обширно освещают различные аспекты прозрачности финансов, включая макроэкономические механизмы интеракции государственных и частных финансов, подходы к финансовому отчету и бюджетной политике. Весомый вклад внесли исследования А.М. Куничкина, в которых автор сконцентрировал внимание на правовой категории принципа прозрачности в бюджетном процессе, освещая теоретические основы и практические проблемы, возникающие в ходе его реализации, подчеркивая актуальность и необходимость возможных путей оптимизации прозрачности бюджетного процесса и выработки методических рекомендаций по укреплению доверия граждан к финансовой политике государства и повышению эффективности распределения публичных ресурсов [1]. В работе Н.В. Виноградова рассматривается проблема отсутствия целостного стратегического планирования на региональном уровне, что непосредственно связано со сложностями в повышении прозрачности государственных программ и отслеживании реальной эффективности бюджетных расходов [2]. Анализируя конкретный случай государственных программ Москвы, Н.В. Виноградов выявляет основные риски и трудности, которые встречаются у разработчиков и реализаторов государственных программ, и предлагает меры по их устранению. Работа О.А. Синенко акцентирует внимание на важности корректной оценки и отчетности по бюджетным рас- ходам на территориях с особым экономическим статусом, что непосредственно влияет на степень прозрачности бюджетного процесса и позволяет осветить проблемы, связанные с учетом бюджетных инвестиций и налоговых стимулов в таких регионах [3]. Си-ненко подчеркивает значимость учета совокупности показателей, которая является критической для обеспечения прозрачности и понимания эффективности государственных вложений.

Автор настоящей статьи стремится систематизировать и классифицировать препятствия на пути повышения прозрачности и определить факторы, оптимизирующие бюджетное управление, что неминуемо обогатит российскую экономическую теорию.

В последние годы в России наблюдаются попытки усилить прозрачность государственных финансов, что демонстрируется как меры по развитию портала «Открытый бюджет», проекты бюджета законодательной власти с подробным изложением источников доходов, ассигнования министерствам, изменение политики и информации, важной для понимания налогово-финансовой ситуации в стране [4; 5]. Кроме того, для ознакомления граждан формируется специальный «Бюджет для граждан», который представляет собой упрощенную версию бюджета, содержащую ключевую информацию в понятной для граждан форме [6]. Однако прогресс на этом пути ограничен системными недостатками, которые ощутимо сдерживают национальную репутацию России в финансовом секторе (см. Рисунок 1).

Так, с одной стороны, наличие порталов подобных «Открытому бюджету» является продвижением к открытости и доступности информации, с другой – существующее содержание зачастую ограничено общими данными без детального взгляда на специфику отдельных расходов и механизмов их реализации. Даже инициативное бюджетирование, предполагающее активное участие граждан в бюджетном процессе, сталкивается с барьерами в виде бюрократических процедур и недостаточного уровня финансовой грамотности среди населения. В качестве примера можно привести Свердловскую область, где анализ

Рисунок 1. Системные проблемы при оценки эффективности бюджетных расходов Источник: составлено автором.

инициативного бюджетирования выявил несколько ключевых проблем [7]. Во-первых, речь идет о низкой активности и информированности населения о возможности участвовать в бюджетных инициативах, что снижает общий интерес и эффективность такого вида общественного участия. Отсутствие механизмов электронного участия, таких как блокчейн-платформы для голосования, как это реализовано, например, в Нижегородской и Волгоградской областях, представляет серьезное препятствие для развития инициативного бюджетирования в области. Во-вторых, ограниченность бюджетного финансирования данных инициатив, что не содействует активной реализации масштабных и эффективных проектов, способных оказать значимый вклад в социально-экономическое развитие региона. В-третьих, проблема защиты авторских прав на идеи и проекты инициативного бюджетирования, а также необходимость денежного вклада граждан в реализацию проектов также выступают серьезными препятствиями для привлечения инициативных групп и отдельных лиц к этому процессу.

Исходя из этого крайне необходима не только публикация информации, но и ее актуализация, полнота и понятность для всех заинтересованных сторон, включая граждан, которые должны иметь возможность анализировать и влиять на бюджетные процессы и расходы. Чтобы решить эти проблемы и повысить уровень финансовой прозрачности, государственные институты должны принять активные шаги к формализации процедур отчетности и контроля и проведению разъяснительной работы с населением.

Помимо этого, по мнению С.В. Владыковской, существует критическая потребность в реформировании подходов к бухгалтерскому учету, что выступает как фундамент для повышения финансовой прозрачности и ответственности [8]. Устаревшая система бухгалтерского учета, основанная на кассовом методе, ограничивает полноту раскрытия финансовой информации, влияя на понимание финансового состояния страны, и ведет к проблемам в управлении государственным долгом, так как не отражает его реального воздействия на экономику и подрывает способность надлежащего контроля за государственными обязательствами.

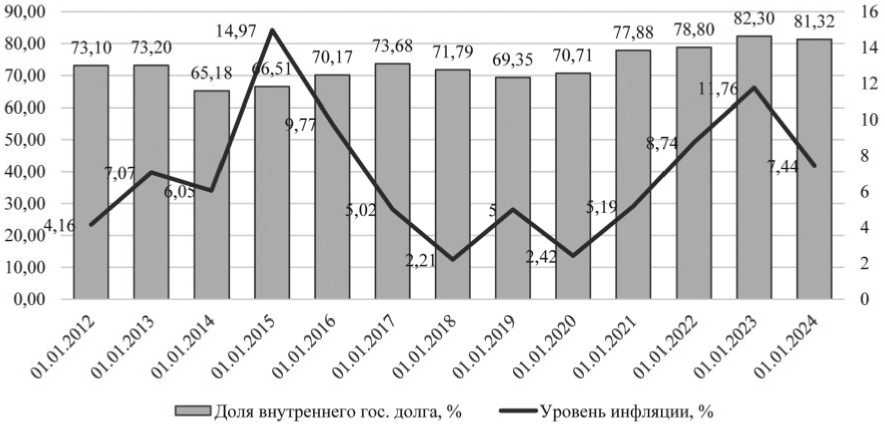

Отдельный акцент стоит сделать на политических рисках, вызванных введенными в отношении РФ международными санкциями. Ограничения затронули возможности заемщиков по привлечению и обслуживанию госдолга, страхованию и получению рейтинговых оценок, что впоследствии способствовало развитию внутреннего рынка заимствований и поиску независимых источников финансирования, ставя под угрозу прозрачность и предсказуемость финансовой сферы из-за необходимости быстрой адаптации и пересмотра финансовых стратегий. На долго- вую устойчивость РФ в этом контексте влияет корреляция между размером внутреннего долга и уровнем инфляции, что приводит к увеличению внутренних долговых обязательств по мере роста индекса потребительских цен и ключевой ставки Центрального Банка РФ (см. Рисунок 2), демонстрируя изменения в макроэкономической политике, которые могут привести к снижению прозрачности бюджетной политики, поскольку возрастание стоимости обслуживания госдолга создает дополнительные барьеры для осуществления независимого мониторинга финансовых обязательств страны [9].

Законодательные меры, направленные на стабилизацию инфляции и поддержку экономического роста:

-

• введение налоговых льгот для ключевых отраслей экономики с целью стимулирования производства и снижения зависимости от импорта;

-

• повышение пенсий и социальных выплат для поддержания уровня жизни населения в условиях высокой инфляции;

-

• имплементация программ импортозамещения для защиты внутреннего рынка и стабилизации цен;

-

• меры по стимулированию внутреннего инвестирования и развитие малого и среднего бизнеса.

Эти меры и события, учитывая их комплексный характер, оказали заметное влияние на прозрачность финансовой системы России. Во-первых, повышение ставок и налоговые льготы, хотя имеют противоположные эффекты, требовали детализации в финансовом планировании и, таким образом, стимулировали уточнение бюджетных расходов и структурных реформ. Во-вторых, импортозамещение и внутренние инвестиционные программы способствовали расширению отчетности правительства перед гражданами в реализации фискальной политики. Таким образом, текущие вызовы, несмотря на их трудный характер, могут стать своего рода стимулом для укрепления прозрачности финансов и смягчения долговой нагрузки при условии комплексного и сбалансированного подхода в управлении государственными финансами и долгами. Однако эти меры должны уравновешиваться четкой и понятной коммуникацией их последствий для бюджетных расходов, чтобы исключить любые сомнения в целесообразности данных решений. Следовательно, заемная деятельность в долгосрочной перспективе требует корректного учета и отражения в финансовых отчетах, чтобы избежать формирования рисков, связанных с задолженностью и ее управлением. В этом смысле переход от кассового метода учета к методу начисления может заложить основу для более точного отражения экономической деятельности и долгов страны и повысить качество процесса бюджетирования, сделав его более понятным и доступным для граждан и, следовательно, спо-

Рисунок 2. Динамика доли внутреннего госдолга РФ и уровня инфляции с 2012 по 2024 год, % Источник: [10].

собствовать развитию инициативного бюджетирования на местном уровне. Реализация данного перехода может служить катализатором дополнительных структурных реформ и усилить доверие к финансовой политике государства за счет обеспечения ясности и согласованности бюджетных решений. Это подтверждается примером успешной имплементации в Японии, о чем свидетельствуют труды H. Kondoh и A. Ogawa [11; 12], T.V. Tran и M. Noguchi [13]. В работах авторов показано, что переход на метод начисления уменьшает информационную асимметрию между жителями и государственными структурами и способствует увеличению эффективности местного самоуправления, позволяя городам и поселкам Японии лучше планировать и производить инвестиции в инфраструктуру и местные услуги.

Другими сдерживающими факторами прогресса в области прозрачности финансов в Российской Федерации являются:

-

• ограниченное развитие финансовых институтов;

-

• сырьевая направленность экономики;

-

• высокая степень централизации полномочий и механизмов финансового управления, сосредоточенных на федеральном уровне.

Ограниченное развитие финансовых институтов в России имеет глубокие корни и многофакторное влияние на прозрачность финансовой системы страны. Например, такие аспекты, как недостаточно развитый рынок кредитования, слабые механизмы финансового мониторинга и низкий уровень конкуренции в банковском секторе приводят к тому, что значительная доля финансовых операций проводится через крупные государственные банки [14], что создает условия для недостаточной информации общественности из-за непрозрачности банковских операций.

Сырьевая направленность экономики усугубляет ситуацию, так как колебания цен на мировых сырьевых рынках приводят к нестабильности доходов бюджета. Так, повышение мировых цен на нефть может визуально улучшить финансовое положение страны, однако при падении цен возникают сложности с финансированием и высокий риск невыполнения бюджетных обязательств. При высокой зависимости от сырьевого экспорта каждое колебание цен негативно сказывается на возможности страны следовать принципам прозрачного финансового управления.

Высокий уровень централизации в экономике и финансовой системе России [15] препятствует не только эффективному распределению ресурсов, но и прозрачности экономического управления. Часто ключевые решения по распределению и использованию финансовых средств принимаются без обширных консультаций с региональными властями или обсуждения с общественностью, что ведет к недопониманию и снижению доверия граждан к бюджетному процессу. Например, принимаемые федеральным центром макроэкономические решения и изменения в законодательстве недостаточно отражены в публичных финансовых отчетах, оставляя аналитиков и широкую общественность без полного понимания причин и последствий данных мер, что усиливает риск неправильного толкования финансовых показателей и создает дополнительные препятствия для прозрачности бюджетных решений.

Чтобы преодолеть эти барьеры и усилить прозрачность, России необходимо развивать финансовые рынки, улучшать корпоративное управление и усиливать законодательные требования к финансовой отчетности и аудиту. Это позволит укрепить до- верие граждан и международного сообщества к финансовой политике страны и повысит общий уровень прозрачности экономической системы.

Существующие системные ограничения в обеспечении прозрачности финансов действительно замедляют экономическое развитие России и оказывают негативное влияние на общественное доверие и международное восприятие страны. Выявленные системные барьеры в управлении бюджетом требуют незамедлительного реформирования, чему поспособствуют представленные рекомендации по их преодолению, которые могут послужить основой для предстоящих преобразований и в целом обогатить российскую экономическую политику.

Список литературы Проблемы и ограничения прозрачности финансов в современной России: системный диагноз

- Kunichkin A.M. Ensuring transparency of the budget process: main aspects and identied problems // Scientic notes of young researchers, 2020, M 2, pp. 27-33. (In Russian).

- Vinogradov N.V. Systemic problems of planning and assessing the eectiveness of program-targeted management of budget expenditures of the city of Moscow // National interests: priorities and security, 2020, vol. 16, M 2 (383), pp.326-338. (In Russian).

- Sinenko O.A. Problems of assessing the eectiveness of budget expenditures in territories with a special economic status of the Far East // Bulletin of the Ural Federal University. Series: Economics and management, 2017, vol. 16, M 5, pp. 803-826. (InRussian).

- Fedosov V.A., Draeva L.A. “Budget for citizens” as a tool for increasing the transparency of the budget of a constituent entity of the Russian Federation // Hypothesis, 2017, M 1(1), pp. 12-22. (In Russian).

- Shelukhin N.L. On the transparency of the budget process in new constituent entities of the Russian Federation // State and municipal management: yesterday, today, tomorrow: materials of the scientic and practical conference (with international participation), Lugansk, November 29-30, 2023. Lugansk: Knowledge Publishing, 2024, pp. 250-255. (In Russian).

- Ivanova O.B., Dzhantemirova D.A. Problems of ensuring transparency of budget ows at the federal level in the context of sanctions restrictions // Strengthening nancial sovereignty in the context of modern challenges and threats: from increasing the level of nancial literacy to ensuring the nancial security of the state: materials of the international scientic and practical conference, Rostov-on-Don, June 14 2023. Rostov-on-Don: Rostov State University of Economics, 2023, pp. 91-95. (In Russian).

- Derbeneva V.V., Zakharchuk E.A., Pasynkov A.F. Development of initiative budgeting in the regions of the Russian \Federation (on the example of the Sverdlovsk region) // Financial journal, 2020, vol. 12, M 3, pp. 60-75. (InRussian).

- Vladykovskaya S.V. Directions for improving the processes of transparency and accountability of public nances of the Russian Federation // Modern trends and innovations in science and production: Materials of the X International Scientic and Practical Conference, Mezhdurechensk, April 22, 2021. Mezhdurechensk: T.F. Gorbachev Kuzbass State Technical University, 2021, pp. 2121-2125. (In Russian).

- Romantsova T.V. Managing Russia’s public debt in the interests of ensuring national security in the context of digitalization: thesis ... Doctor of Economic Scitnces. Vladimir, 2023, 345 p. (In Russian).

- Ocial website of the Federal State Statistics Service [Electronic resource]. Available at: https://gks.ru/ (accessed: 17.01.2024). (In Russian).

- Kondoh H., Ogawa A. Relationship between local public accounting reform and municipal spending behavior. Kokyo-Sentaku, 74, 67-90.

- Kondoh Haruo, Ogawa Akinobu Munich Personal RePEc Archive Do Accrual-based Financial Statements Improve Local Public Sector Eciency? Evidence from Japan Do Accrual-based Financial Statements Improve Local Public Sector Eciency? Evidence from Japan. 10.13140/RG.2.2.13069.31201.

- Tran T.V., Noguchi M. Public eciency in Tokyo’s metropolitan local governments: The role of asset utilization and budgeting // Public Money and Management, M 42 (2), pp. 114-123.

- Donetskova O.Yu. The state of interbank competition in the Russian banking market // Finance: theory and practice, 2021, M 25 (1), pp. 143-156. (In Russian).

- Belash A.V. Features of the system of interbudgetary relations in the Russian Federation // Bulletin of the Academy of Law and Management, 2023, M 2 (72), pp. 118-123. (In Russian).