Проблемы и перспективы финансового оздоровления российских банков в условиях кризиса

Автор: Ханова А.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

Финансовые кризисы последних лет в полной мере проявили недостатки риск-менеджмента российских банков. Замедление темпов экономического развития страны, снижение реальных доходов населения привели к снижению кредитоспособности банковских заемщиков и, как следствие, к росту просроченной задолженности. В этих условиях снижается финансовая устойчивость коммерческих банков и появляется угроза нестабильности банковской деятельности и потенциального банкротства. Именно поэтому исследование проблем и перспектив финансового оздоровления российских банков в современных условиях является актуальным. В статье рассмотрены проблемы финансовой неустойчивости российских банков и методы их решения.

Банк, банковская система, кредитные риски, риск-менеджмент, финансовое оздоровление

Короткий адрес: https://sciup.org/140269076

IDR: 140269076

Problems and prospects financial recovery of Russian banks in crisis

The financial crises of recent years fully proved the shortcomings of risk management Russian banks. The slowdown in economic development, reduction of real income led to a reduction of bank creditworthiness of borrowers and, as a consequence, to an increase in arrears. Under these conditions, reduced financial stability of commercial banks, and there is the threat of instability in the banking business and the potential bankruptcy. That is why the study of the problems and prospects of Russian financial recovery of banks in modern conditions is important. The article deals with the problems of financial instability of Russian banks and methods for their solution.

Текст научной статьи Проблемы и перспективы финансового оздоровления российских банков в условиях кризиса

Особенности развития современной экономики обусловлены ее базированием на механизме трансформации сбережений в инвестиции, то есть на основе кредитно-финансовых услугах для предприятий реального сектора экономики. Замедление темпов экономического роста, которое происходит в настоящее время, способствует снижению как объемов привлечения сбережений в банковскую сферу деятельности, так и их темпов роста. Такая ситуация приводит к сворачиванию кредитной деятельности коммерческих банков, что негативно влияет на развитие реальной экономики, которая нуждается в кредитных ресурсах.

Кризисные явления в экономике не только замедляют развития кредитных операций российских банков, но и вызывают снижение его качества. В условиях кризиса даже добросовестные ранее заемщики могут оказаться в ситуации, когда они будут допускать просрочки в платежах по кредитным обязательствам либо испытывать трудности с их погашением. Общий уровень кредитоспособности как физических, так и юридических лиц падает, что сразу же вызывает рост просроченной задолженности в банках и снижение качества их кредитных портфелей. Безусловно, названные предпосылки приводят к потере финансовой устойчивости коммерческих банков и банковской системы страны в целом.

Для того, чтобы минимизировать потери банков в кризисные моменты развития национальной экономики, необходимо внедрение эффективной системы риск-менеджмента, которая охватывала бы все наиболее рискованные операции банка, в первую очередь кредитного характера. При этом данная система должна учитывать условия, в которых нужно разрабатывать и внедрять управленческие мероприятия.

В силу специфики банковской деятельности финансовая устойчивость банка оказывает непосредственное влияние на степень доверия к нему клиентов, уровень его конкурентоспособности. В условиях затрудненного доступа российских банков к внешним (иностранным) источникам фондирования, можно выделить основные проблемы, которые формируют необходимость внедрений мероприятий по финансовому оздоровлению кредитного учреждения:

-

- низкое качество управления активами банка, прежде всего, в части кредитного портфеля (постоянные пролонгации и реструктуризации кредитов формально повышают качество кредитной деятельности банка, а по факту являются «бомбой замедленного действия», аккумулируя скрытые риски);

-

- низкая эффективность методов оценки кредитоспособности потенциальных заемщиков, что в условиях кризиса чревато ростом просроченной задолженности и кредитных рисков;

-

- низкий уровень капитализации российских банков и отсутствие резервов для его повышения;

-

- убыточность деятельности некоторых банков.

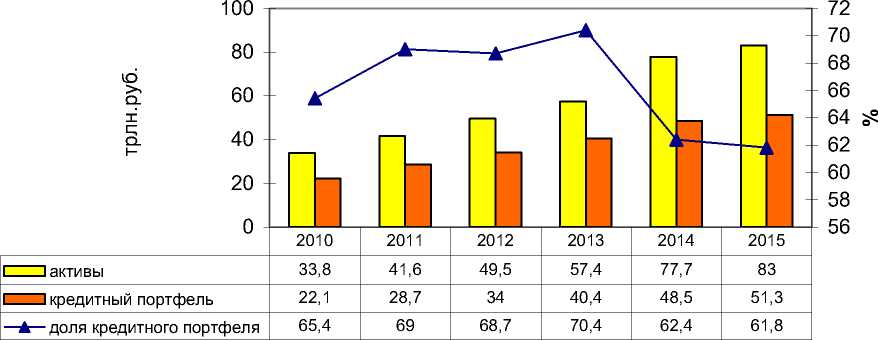

Кредитная деятельность традиционно занимает наибольшую долю активных операций российских банков (рисунок 1). Следует отметить, что снижение доли кредитного портфеля в активах банков свидетельствует о диверсификации работающих активов и поиске альтернативных инструментов вложения привлеченных средств в условиях кризиса [3, с.187].

Рисунок 1 - Значимость кредитных операций в деятельности российских банков

Источник: составлено автором по данным Банка России

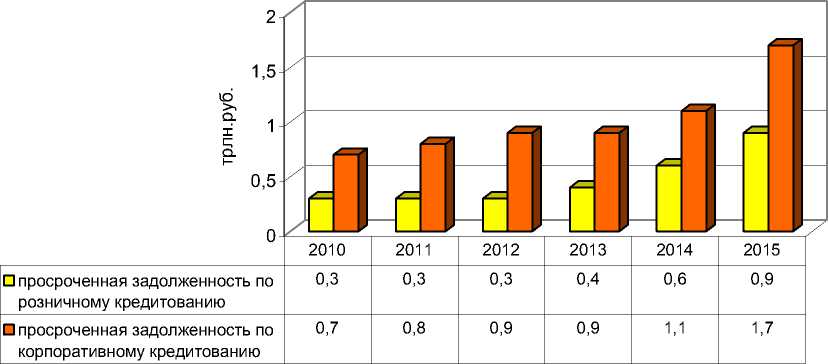

Качество развития кредитных отношений в экономике характеризуется классическим соотношением «риск-доходность». Условия развития российской банковской системы таковы, что банкам в первую очередь следует заботиться об обеспечении нормального уровня рисков, чтобы не допустить убыточности кредитной деятельности. Рискованность кредитной деятельности банка характеризуется объемом просроченной задолженности, а также ее относительным значением по отношению к объемам выданных кредитов (рисунок 2, рисунок 3).

Рисунок 2 – Динамика просроченной задолженности по кредитам, выданным российскими банками

Источник: составлено автором по данным Банка России

|

10 8 6 4 2 0 |

||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

—■— качество розничного кредитования |

7,3 |

5,4 |

3,9 |

4 |

5,3 |

8,4 |

|

—*— качество корпоративного кредитования |

4,8 |

4,3 |

4,3 |

3,8 |

3,7 |

5,1 |

Рисунок 3 – Динамика показателя качества кредитной деятельности российских банков

Источник: составлено автором по данным Банка России

Как показывает анализ, качество розничного кредитования в целом ниже корпоративного кредитования и обладает более хаотичной динамикой. Пик снижения качества (роста доли просроченной задолженности) банковского кредитования приходится на 2010 и 2015 годы, что соответствует кризисным явлениям в экономике. По результатам 2015 значительно снижается качества розничного кредитовании, и просроченные ссуды достигают 8,4% в совокупных, что приближается к критическому значению в 10%.

Подводя итоги развития кредитной деятельности российских банков, можно отметить следующее:

-

- сохраняется негативная тенденция снижения диверсификации кредитного портфеля и концентрации кредитного риска: число заемщиков продолжает снижаться, а рост портфеля обеспечен лишь ростом средней задолженности по одному заемщику.

-

- растет доля реструктурированных кредитов: общая сумма кредитов, по которым изменены существенные условия, составляет до 30% совокупных кредитов, выданных российскими банками [2, с.118].

-

- происходит улучшение обеспеченности кредитного портфеля, а также изменение структуры обеспечения в сторону увеличения кредитов, обеспеченных недвижимостью и землей.

Подобная ситуация сложилась и в Банке Москвы, который на сегодняшний день является крупнейшим банков страны, подлежащим санации. Основная проблема его деятельности – некачественный кредитный портфель, который продуцирует большой объем просроченной задолженности и приводит к получению банком фактических убытков.

Главной проблемой финансового оздоровления российских банков в настоящее время является повышение качества управления активами в части кредитных вложений, то есть поиск сбалансированного соотношения «риск-доходность» [4, с.3]. Наиболее полно и наглядно предлагаемый комплекс мероприятий по финансовому оздоровлению российских банков представлен в таблице 1.

Таблица 1 – Перспективные направления финансового оздоровления в российских банках в условиях кризиса

|

Факторы, |

Механизм влияния факторов |

Стратегические направления |

|

определяющее качество риск-менеджмента |

(меры совершенствования) |

|

|

Диверсификация кредитного портфеля |

Определяет структуру кредитного процесса |

- наращивание доли кредитования населения; - усиление дифференциации по отраслям кредитования |

|

Организационная структура банка |

Влияет на организационный порядок и увеличивает эффективность кредитного процесса |

упрощение организационной структуры, сокращение документооборота внутри кредитного процесса |

|

Система риск-менеджмента |

Делит кредитный процесс на зоны риска, определяет запретные области кредитования |

снижение рискованности кредитной деятельности |

|

Действующий порядок организации кредитного процесса. |

Определяет скорость прохождения кредитных заявок, влияет на качество кредитного процесса |

автоматизированная обработка кредитных заявок с вынесением мотивированного решения о возможности кредитования |

|

Компетентность, профессиональный уровень и ответственность сотрудников банка |

Влияет на взаимоотношения с клиентами банка, определяет возможность применения современных методик кредитного процесса |

формирование кредитного отдела на базе привлечения «кредитных менеджеров» |

Что касается Банка Москвы, то для повышения эффективности мер по санации следует отслеживать состояние и динамику качества активных операций (рисунок 4).

Управление активами Банка Москвы

|

Отслеживание критических точек |

||

|

Ликвидность: нормативы Н2, Н3, Н4 |

Рискованность, качество и обеспеченность вложений |

Доходность, чистая процентная маржа |

|

Мероприятия по управлению активами |

||

|

* |

||

|

Достижение баланса «риск-доходность» при соблюдении достаточного уровня ликвидности Банка Москвы |

||

Рисунок 4 – Механизм финансового оздоровления Банка Москвы

Согласно «Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» основной целью развития российского банковского сектора выступает «активное участие в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, предоставляемых организациям и населению, и обеспечения его системной устойчивости» [1]. Разработка и внедрение мер по финансовому оздоровлению российских банков в качестве превентивной меры в условиях кризиса, послужит катализатором развития национальной экономики.

Список литературы Проблемы и перспективы финансового оздоровления российских банков в условиях кризиса

- «Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года», утверждена распоряжением Правительства РФ от 17.11.2008 года №1662-р.

- Обухова А.С., Казаренкова Н.П. Взаимодействие банковского и реального сектора экономики//Известия Юго-Западного государственного университета. 2015. -№ 1. -С. 114-124.

- Третьякова И.Н. Тенденции кредитной деятельности коммерческих банков//Регион: система, экономика, управление. -2015. -№3. -С.184-188.

- Трифонов Д.А. Концептуальная модель управления диверсифицированным портфелем активов банка//Финансы и кредит. -2014. -№29. -С. 2-5.

- Официальный сайт Центрального банка РФ//www.cbr.ru.