Проблемы и перспективы инфляционного таргетирования в России

Автор: Высоков Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

В статье проводится анализ теоретических основ и текущего опыта применения режима инфляционного таргетирования в России. Выделяются основные проблемы и обосновывается авторский взгляд на перспективы развития данного режима в России.

Банковская система, монетарная политика, таргетирование инфляции

Короткий адрес: https://sciup.org/140109259

IDR: 140109259

Текст научной статьи Проблемы и перспективы инфляционного таргетирования в России

В условиях перехода к политике инфляционного таргетирования Центральный банк отказался от неограниченных интервенций на валютном рынке для поддержания курса рубля, установив дневное ограничение в 350 млн. долларов США. Основным элементом денежно-кредитной политики становится годовое целевое значение инфляции, достижение которого Банк России ставит своей главной задачей. На данный момент, целевым ориентиром по инфляции на 2015 год является 4,5% +/-1,5%. В качестве основного инструмента для достижения установленного уровня Центральный банк использует изменение ключевой ставки для контроля курса рубля. Установление целевых ориентиров инфляции и обеспечение соответствия им реальной инфляции создает благоприятную развитию экономики среду благодаря стабильности и предсказуемости цен, курса национальной валюты. В то же время, существует ряд противоречий, связанных с данной политикой, особенно усугубляющихся текущей экономической ситуацией в России и внешнеполитическими факторами. Во-первых, инфляционное третирование основано на доверии к регулятору, на позитивных ожиданиях экономических агентов, что Центральный банк выполнит свои обещания по установленной инфляционной цели. В противном случае политика не будет иметь желаемого эффекта, так как будет происходить рост цен на основании инфляционных ожиданий.

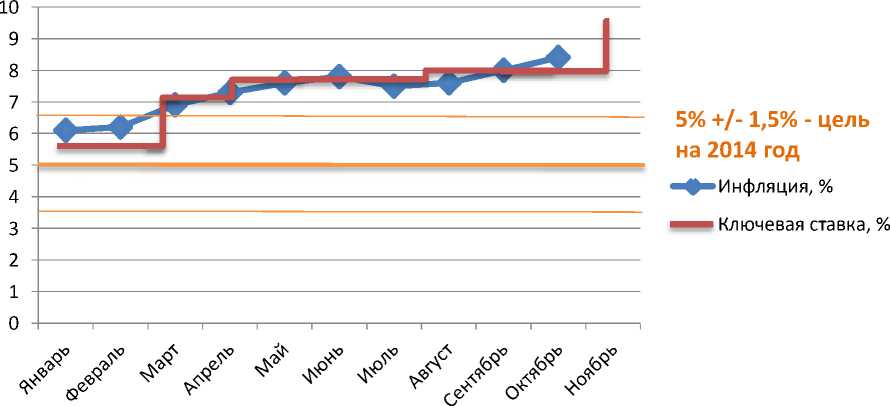

В 2014 году, как мы видим на Рисунке 1, наблюдается значительное отклонение инфляции от ориентира в 5%. В связи с текущим падением курса рубля и цен на нефть, в условиях санкций складываются весьма негативные экономические ожидания, и соответственно под сомнение ставится способность Банка России привести инфляцию к установленному ориентиру на 2015 год после столь значительного отклонения в 2014 году. Таким образом, эффективность данной политики по контролю инфляции будет значительно снижена из-за возросших инфляционных ожиданий и ослабления доверия к Центральному банку.

Р исунок 1. Темпы инфляции и уровень ключевой ставки, 2014 г., в %

Источник: расчеты автора по данным Банка России.

В то же время повышение ключевой ставки как основной способ борьбы с инфляцией вызывает замедленнее экономического роста в связи с удорожанием кредита. На рост инфляции, по данным Банка России влияют в основном три фактора: ослабление рубля, ограничения на импорт продовольствия, а также рост инфляционных ожиданий населения. Так как это немонетарные факторы, влияние ключевой ставки на темпы инфляции ограничено. В то же время, наряду с ограничением притока иностранных ресурсов в связи с внешнеполитической обстановкой происходит уменьшение и удорожание доступных банкам ресурсов. Несмотря на то, что увеличение ключевой ставки должно было привести к росту ставок по депозитам и соответственно частично компенсировать уменьшение ресурсов, как видно на Рисунке 2 значительного роста розничных вкладов по сравнению с 2013 годом не наблюдается, что вызвано негативными экономическими ожиданиями населения.

Рисунок 2. Вклады физических лиц, 2013-2014, млн. руб.

12 000 000

10 000 000

8 000 000

ЖНВВНМ В рублях

M^BMIВ иностранной валюте

6 000 000

4 000 000

2 000 000

^^^^^-^nJ*^^^^

Источник: расчеты автора по данным Банка России.

Учитывая общее удорожание ликвидности, вызванное закрытием доступа к зарубежным кредитам, повышение ключевой ставки ускоряет снижение темпов экономического роста, что в свою очередь вызывает дальнейшее ухудшение прогнозов.

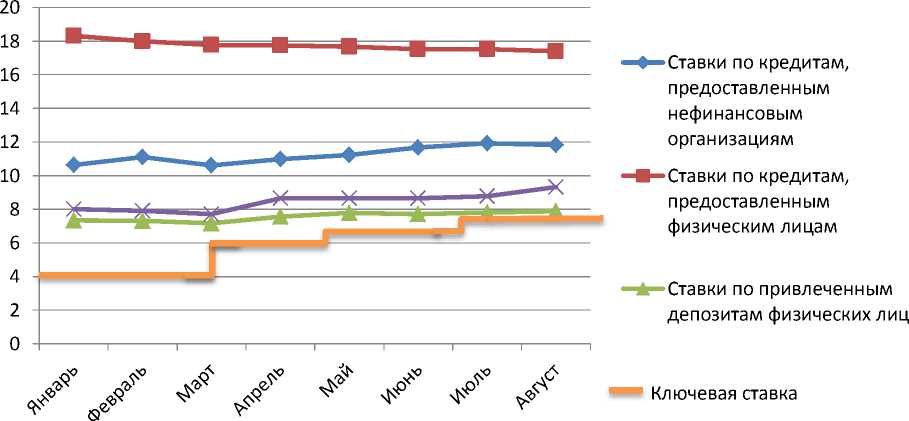

На Рисунке 3 приведено сравнение средневзвешенных ставок по кредитам и депозитам на срок свыше 1 года. Ставки по кредитам для нефинансовых организаций выросли на 1,2 п.п., что составило рост на 11,2% по сравнению с началом года, ставки по депозитам – на 1,3 п.п. и 16,2% соответственно. Ставки по депозитам физических лиц выросли на 0,56 п.п., что составило рост на 7,6% с начала года, по кредитам – сократились на 0,92 п.п, что соответствует сокращению на 5%. Ключевая ставка с начала года и до августа выросла на 2,5 п.п.

Рисунок 3. Средневзвешенные процентные ставки по кредитам и депозитам в рублях на срок свыше 1 года, % годовы х.

Источник: расчеты автора по данным Банка России.

Рост ставок по депозитам показывает нехватку средств у кредитных организаций, но при этом он отстает от роста ключевой ставки. Это связано с уменьшением маржи банков и вызвано ухудшением экономической ситуации и соответственно уменьшением розничного кредитования и ухудшением качества кредитов.

В данной ситуации АРБ предлагает Банку России осуществлять противоположную политику, аналогичную политике количественного смягчения для насыщения рынка ликвидными ресурсами, так как уже указывалось, инфляция в России носит не полностью монетарный характер и, следовательно, такая политика не увеличила бы инфляционные риски, а дополнительные ресурсы позволили бы вывести экономику из стагнации.

Здесь имеет смысл заметить, что такой ход событий маловероятен, так как при сохранении высокой ключевой ставки ресурсы все равно будут дорогими, а политика количественного смягчения наиболее эффективна при процентных ставках близких к нулю. При усиливающемся падении курса рубля поступающие в банки ресурсы весьма вероятно трансформировались бы в валюту либо самими банками, либо организациями, которые за счет полученных дешевых кредитов запасались бы валютой, что только ускорило бы падение курса рубля. Но, несмотря на данные факторы, позиция банковского сообщества ясна: Центральный банк не анонсировал подробной долгосрочной денежно-кредитной политики, и поэтому сохраняется неопределенность и несогласованность деятельности регулятора и кредитных организаций.

Возможным выходом из сложившейся ситуации является повышение ясности и прозрачности тех оснований, которыми руководствуется Центральный банк при осуществлении денежно-кредитной политики. В ряде стран, осуществляющих инфляционное таргетирование применяется так называемое монетарное правило, связывающее ключевую ставку и основные макроэкономические показатели, при этом учитывающее отклонение экономического роста от прогнозных значений, в том числе в результате шоков. Это позволило бы прогнозировать ключевую ставку и соответственно в большей степени выполняло бы цель инфляционного таргетирования. При этом необходимо обеспечить гибкость данной политики таким образом, чтобы инфляционные факторы учитывались наравне с факторами экономического роста, а не преобладали при осуществлении данной политики. Оценивая текущую ситуацию, можно сделать вывод о решающей роли в ее негативном развитии внешних факторов, усиливающихся нерешенными структурными проблемами в долгосрочном плане (структура экспорта, низкая привлекательность экономики для инвестиций, рост задолженности по кредитам, немонетарные факторы инфляции, ориентированность доходной части бюджета на доходы от экспорта и т.д.). До тех пор, пока не ослабнет действие внешних факторов (смягчение или отмена санкций, повышение цен на нефть и т.д.) экономика будет находиться либо в состоянии высокой инфляции, либо при умеренной инфляции и низких темпах роста.

Второй вариант является наиболее реалистичным и предпочтительным, т.к. в условиях негативных экономических ожиданий дополнительные вливания средств Банка России приведут не к росту кредитования реального сектора, а к росту инфляции.

В условиях потери возможности внешнего финансирования, повышение открытости и предсказуемости деятельности Банка России позволит перейти к модели развития, ориентированной на внутренние финансовые ресурсы за счет снижения рисков и формирования позитивных экономических ожиданий. Это также является основным способом влияния на долгосрочные процентные ставки, которые в меньшем объеме зависят от ключевой ставки.

Список литературы Проблемы и перспективы инфляционного таргетирования в России

- Burakov D.V. Limited Liability Problem, Bank Capital and Credit Cycles: A Behavioral Economic Approach. // Middle East Journal of Scientific Research. 2014. V. 21. № 1. P. 28.

- Басс, А.Б. Финансирование инвестиций в основной капитал промышленности: источники и перспективы развития. -М.: Современная экономика и право. -2008. -351 с;

- Бураков, Д.В. Корпоративное кредитование в условиях институциональной ловушки на примере России/Д.В. Бураков//Актуальные вопросы экономических наук. -2012. -№ 25-2. -с. 58;

- Бураков, Д.В. Корпоративное кредитование: модель «заложники-захватчики»/Д.В. Бураков//Актуальные вопросы экономических наук. -2012. -№ 25-2. -с. 73;

- Бураков, Д.В. Несовершенные кредитные рынки: историческая ретроспектива/Д.В. Бураков//Финансовый бизнес. -2014. -№ 1(168). -с. 70;

- Д.В. Бураков Одержимые поиском ренты: межстрановой анализ кредитных рынков // Актуальные вопросы экономических наук. 2012. № 25-2. С. 84.

- Голощапова И. Как регулировать регулятора//Эксперт. -2014. -№45. С.38

- Лаврушин О.И., Афанасьева О.Н. Банковское дело: современная система кредитования. Учебное пособие для студентов ВУЗов, 2-е издание. М.: КНОРУС, 2006. -256 с.

- Информационный портал http://www.finam.ru/

- Официальный сайт Банка России http://www.cbr.ru/