Проблемы и перспективы ипотечного кредитования молодой семьи в России

Автор: Зиниша О.С., Стяжкина Т.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

В статье авторами рассмотрены проблемы ипотечного кредитования молодых семей в России; представлена модель кредитных расчётов на основе предложений ПАО «Сбербанк России»; выявлена взаимосвязь уровня инфляции и ключевой ставки Центрального банка Российской Федерации; проанализированы основные схемы государственной поддержки молодых семей. Выявлена и обоснована необходимость увеличения государственного субсидирования для повышения демографических, а, следовательно, и социально-экономических, показателей в России. На основе проведённого авторами исследования предлагается сформулировать общее понятие государственного субсидирования, и определить наиболее выгодное кредитное предложение для молодой семьи

Банк, кредит, ипотека, государственное субсидирование, молодая семья, материнский капитал, ключевая ставка, ставка рефинансирования, инфляция

Короткий адрес: https://sciup.org/140115204

IDR: 140115204

Problems and prospects of mortgage crediting of young families in Russia

In this article authors have researched main problems of mortgage housing credit for young families. Model of credit condition is based on the suggestions of public company "Sberbank". We've found an interconnection between level of inflation and key rate of central bank. Main schemes of government support for young families are analyzed. Author finds it necessary for government to increase subsidies in order to stimulate growth of demographic and socio-economic indicators in Russia. We offer to formulate common notion of government subsidies and find the most effective way of crediting for young family.

Текст научной статьи Проблемы и перспективы ипотечного кредитования молодой семьи в России

За последние несколько лет подверглись серьезным изменениям и пересмотрам многие направления как внешней, так и внутренней политики в России. Серьёзные сдвиги произошли в российской экономике из-за падения курса рубля вследствие падения мировой цены, а также введения санкционного режима и эмбарго на поставку зарубежных товаров. Из-за девальвации отечественной валюты и повышения инфляции была пересмотрена ставка Центрального Банка России, что, с одной стороны, увеличило доходность вкладов, а с другой, — вызвало резкое удорожание кредитования.

До 2013 года в основе денежно-кредитной политики РФ была ставка рефинансирования. В 1992 году она была равной 20% годовых, а в период с 1993 по 1996 годы достигала 210% после обвального падения рубля в 1994 году и при инфляции в 840%. Затем она несколько лет колебалась на уровне 20-50%. Снова ставка рефинансирования подскочила до 170% в «дефолтном» 1998 году.

Минимальный же размер ставки рефинансирования составил 7,75% и действовал с 1 июня 2010 года по 28 февраля 2011 года. Затем ставка увеличивалась до 13% на волне мирового финансового кризиса [5]. На момент выполнения исследования ключевая ставка ЦБ РФ составляет 11% годовых [4].

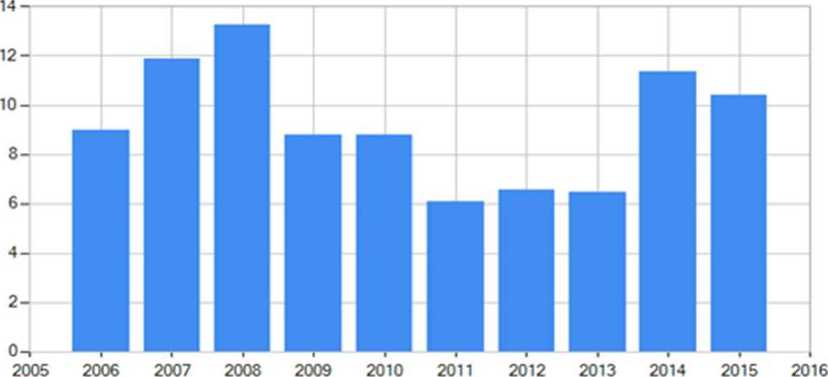

На рисунке представлена взаимосвязь уровня годовой инфляции с экономической ситуацией в России, и непосредственно, с ключевой ставкой Центрального банка Российской Федерации.

Уровень инфляции по гамм ээ последние 10 лет. Россия. % www statbureeu отд

Рисунок — Изменение уровня годовой инфляции в РФ за последние 10 лет [7]

Изменения ключевой ставки ЦБ РФ серьёзно влияет на денежнокредитную политику России, темпы развития экономики и инфляцию. Увеличение ставки ведёт к установлению большего размера процента по кредитам, что создаёт серьёзные трудности для предпринимательства и рядовых граждан. Более подробно целесообразно описать сложившуюся ситуацию на примере молодой российской семьи.

Молодой семьёй в России в настоящее время считается семья, в которой возраст одного из супругов менее 35 лет [8]. Таких молодых семей в России насчитывается около 10 миллионов из общего числа семей — 49,9 млн. [1, С. 3]. Молодой семье довольно сложно разобраться в системе ипотечного кредитования. К тому же, мало кто знаком с мерами государственной поддержки молодых семей. Попытаемся наиболее полно и понятно раскрыть механизм ипотечного кредитования и программы государственного субсидирования и поддержки, а также вычислить, что выгоднее для молодой семьи — арендовать квартиру, или же оформить ипотеку. Для участия в программе «Молодая семья» существуют следующие требования:

-

- на каждого члена семьи приходится менее 15 кв. м;

-

- возраст одного из супругов менее 35 лет,

при условии, что ежемесячный доход:

-

- семьи из 2 человек — не менее 21 621 руб.;

- семьи из 3 человек — не менее 32 510 руб.;

-

- семьи из 4 человек — не менее 43 350 руб.

Максимальный размер субсидии составляет:

-

- для семьи из 2 человек — 600 тыс. руб.;

- для семьи из 3 человек — 800 тыс. руб.;

-

- для семьи из 4 человек — 1 млн. руб.

Для наглядности в качестве примера среднестатистических молодожёнов выберем знакомую нам молодую семью. Супруги являются студентами 3-го курса очного отделения ВУЗа. Для работы времени у них совсем немного, но, тем не менее, их месячный доход составляет приблизительно 25 тыс. руб. Эту сумму мы и возьмём за величину официального совокупного дохода молодой семьи.

В городе Краснодаре средняя стоимость однокомнатной квартиры в новостройке составляет 1,5 млн. руб. Если же рассматривать квартиры-студии, то можно найти жильё за 1-1,2 млн. руб. Возьмем 1,2 млн. руб. как среднюю цену квартиры для молодожёнов.

Как правило, молодожёнов одаривают на свадьбу, либо же у них имеется небольшой капитал или личный автомобиль. Имущество, принадлежащее молодожёнам и которое они могут реализовать и использовать в качестве первоначального взноса, оценим в 300 тыс. руб.

Мы имеем следующие исходные параметры: молодая семья с доходом 25 тыс. руб. в месяц хочет приобрести жильё ценой 1,2 млн. руб. и имеет на первоначальный взнос сумму 300 тыс. руб., или 25% от стоимости жилья.

ПАО «Сбербанк России» готов выдать ипотеку для молодой семьи под 13,5% годовых (с учётом страхования жизни заёмщика).

Сумма ежемесячного платежа на 12 лет (144 месяца) составляет 12 651 руб. Сумма кредита (т. е. за «минусом» первоначального взноса в 300 тыс. руб.) составляет 900 тыс. руб. Сумма переплаты достигает 921 809 руб. [2].

Таким образом, молодая семья, покупая одну квартиру в 2015 году, к 2027 году выплачивает практически две квартиры!

Возникает вопрос: как же быть тогда молодой семье? Государство может помочь при покупке квартиры.

Например, оно субсидирует молодой семье без детей — 30% от стоимости жилья, с детьми — 35%.

Таким образом, сумма субсидии будет составлять 300 тыс. руб., а сумма требуемого кредита будет составлять в нашем случае (без детей) — 600 тыс. руб. Ежемесячный платёж в ПАО «Сбербанк России» с учётом субсидии составляет 8 434 руб. Переплата составит 614 539 руб., или 102,42%. Всего же выплатить за 12 лет нужно будет 1,2 млн. руб. [2].

Положительно зарекомендовала себя государственная программа по выдаче материнского капитала за рождение второго ребёнка. Материнский капитал — это мера государственной поддержки российских семей с двумя и более детьми [3]. Ниже приведена таблица с изменениями размеров выплаты материнского капитала с 2007 по 2015 годы.

Таблица — Изменения размеров выплат материнского капитала с 2007 по 2015 гг. [8]

|

Год |

Размер выплат, в рублях |

|

2007 |

250 000 |

|

2008 |

276 250 |

|

2009 |

312 162 |

|

2010 |

343 378 |

|

2011 |

365 698 |

|

2012 |

387 640 |

|

2013 |

408 960 |

|

2014 |

429 408 |

|

2015 |

453 026 |

Из таблицы следует, что за период с 2007 по 2015 гг. размер материнского капитала вырос на 181,2%. Прогрессирующая инфляция за этот же период по данным сайта «СтатБюро» составила 122% [7]. Таким образом, индексация производится с опережением инфляции.

Разумеется, если мы говорим о семье с детьми, целесообразно будет рассматривать для приобретения как минимум двухкомнатную квартиру.

Возьмём молодую семью с 2 детьми и с доходом в 70 тыс. руб. в месяц. Сумму квартиры обозначим в 2 млн. руб., срок ипотеки 12 лет. Материнский капитал составляет в 2015 году — 453 026 руб. [8]. Если один из родителей моложе 35 лет, то государство также субсидирует 35% от стоимости недвижимости [1].

Рассчитаем ипотечное предложение в ПАО «Сбербанк России». Субсидия составит 600 тыс. руб., к ней добавим сумму материнского капитала. Итого: 1 053 026 руб. - поддержка государства. За первоначальный взнос по-прежнему возьмём 300 тыс. руб.

Ежемесячный платёж составит 9 081 руб., сумма переплаты 661 730 руб. или 102,42%. Общая сумма выплат 1 307 804 руб. за 12 лет [4].

Таким образом, наглядно видно, что существует ряд проблем и сложностей, с которыми сталкиваются граждане Российской Федерации в условиях непростой экономической ситуации. Однако государство реально помогает молодым семьям, особенно с детьми. Конечно, сумма переплаты банкам по кредитам крайне высока, при том, что банк выдаёт ипотечный займ под залог приобретаемой недвижимости, а первоначальным взносом страхует себя на случай невыплаты долга.

Тем не менее, расчёты показывают, что молодой семье выгоднее платить каждый месяц в течение 12 лет 8-12 тыс. руб. за ипотеку, плюс 2-3 тыс. руб. за коммунальные услуги, чем платить за аренду чужой квартиры более 12 тыс. руб. Минимальная цена арендуемой квартиры в Краснодаре составляет 10 тыс. руб., в среднем же она составляет 12-15 тыс. руб. в зависимости от местоположения и инфраструктуры [7].

Подводя итог проведенного исследования, следует вывод, что в экономике России сейчас не всё стабильно и устойчиво. Немаловажно констатировать факт крайне высокой зависимости доходов бюджета и темпов роста национальной экономики от мировых цен на энергоресурсы, являющихся доминирующим товаром отечественного экспорта. Но, тем не менее, Россия — очень богатая держава, владеющая самой большой территорией в мире, и руководству страны следует больше уделять внимания экономической стимуляции населения. Под этим термином понимаем государственные меры по поддержке социального-экономического и демографического потенциала граждан России. В этой связи уместно, на наш взгляд, привести пример Объединённых Арабских Эмиратов (ОАЭ).

Так, при рождении каждый ребёнок получает 60 тыс. долл. и земельный участок. В России материнский капитал в пересчете на доллары составляет около 7,1 тыс. долл. Такая разница складывается из-за того, что в России население в 30 раз больше. Но ведь территория РФ больше территории ОАЭ в 204 раза! Причём земля в России явно плодороднее, чем песчаные арабские дюны. Почему бы российские земли не раздавать молодым семьям под освоение? В этом направлении явно стоит поработать нашему политическому руководству, так как эффект от такой государственной поддержки может превзойти все ожидания и привести к настоящему демографическому взрыву и, в дальнейшем, - к российскому «экономическому чуду». Подтверждение этой идеи строится на результатах введения выплат материнского капитала и разительном улучшении демографической ситуации в России. Подобным образом должна сработать и идея о раздаче земли в собственность молодым семьям России.

Список литературы Проблемы и перспективы ипотечного кредитования молодой семьи в России

- Зимонина, О.В. Особенности реализации приоритетного направления государственной молодежной политики/О.В. Зимонина//Молодая семья России. -2012 г. -C. 3.

- Официальный сайт ПАО «Сбербанк России», раздел «Калькулятор» . -Режим доступа: www.sberbank.ru -дата обращения: 01.11.2015 г.

- Официальный сайт Пенсионного фонда Российской Федерации, раздел «Материнский капитал» . -Режим доступа: www.pfrf.ru/family_capital -дата обращения: 01.11.2015 г.

- Официальный сайт Центрального банка Российской Федерации (Банка России) . -Режим доступа: www.cbr.ru -дата обращения: 01.11.2015 г.

- Сайт информационного агентства ТАСС, раздел «Экономика» . -Режим доступа: www.tass.ru/ekonomika -дата обращения: 31.10.2015 г.

- Сайт обьявлений «Авито.ру», раздел «Аренда жилья в Краснодаре» . -Режим доступа: www.avito.ru/krasnodar/kvartiry/sdam -дата обращения: 01.11.2015 г.

- Сайт статистики «СтатБюро» . -Режим доступа: www.statbureau.org -дата обращения 01.11.2015 г.

- Сайт Федеральной Целевой Программы «Молодая семья» . -Режим доступа: www.programma-molodaya-semya.ru -дата обращения: 02.11.2015г.