Проблемы и перспективы модернизации налоговой системы России

Автор: Циркунова А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (15), 2015 года.

Бесплатный доступ

В статье проанализированы теоретические и практические аспекты налоговой системы, представлены основные проблемы налогообложения. Проведен анализ налоговых поступлений в государственный бюджет, определены перспективы реформирования системы налогообложения в Российской Федерации.

Налоговая система, налогообложение, налоговое законодательство, налоговые платежи

Короткий адрес: https://sciup.org/140112960

IDR: 140112960

Текст научной статьи Проблемы и перспективы модернизации налоговой системы России

Налоговая система в современных условиях хозяйствования является важнейшим экономическим регулятором, который составляет основу финансово-кредитного механизма государственного регулирования экономики.[1] Воздействие социально-экономических и институциональнополитических факторов на налоговую систему Российской Федерации привело к ряду изменений в налогообложении. Эти изменения в первую очередь коснулись ставок налога, состава налогов, налогового законодательства, налогового администрирования, а так же методик расчёта налоговых поступлений.

Эффективность функционирования налоговой системы характеризуется в том числе способностью регулировать поступление налогов и сборов в бюджетную систему в той мере, которая необходима для финансирования государственных расходов, а так же обеспечить поступательное развитие отдельных субъектов хозяйствования, а так же национальной экономики в целом.[5]

Ежегодный рост налоговых поступлений в консолидированный бюджет РФ свидетельствует об успешном функционировании национальной налоговой системы.

Таблица 1 - Поступление налогов в консолидированный бюджет РФ

|

Вид налога |

Млрд. руб. |

Темп роста, % |

|||

|

2013 г. |

2014 г. |

2015 г. |

2013 к 2014% |

Январь-Март 2015% |

|

|

НДПИ |

2575,8 |

2459,4 |

2575,8 |

120,4 |

104,7 |

|

НДФЛ |

2497,8 |

2260,3 |

2749,8 |

113,3 |

110,5 |

|

Налог на прибыль |

2071,7 |

2355,4 |

2238,8 |

103,7 |

88,0 |

|

НДС |

1868,2 |

1886,1 |

1924,1 |

107,6 |

99,0 |

|

Акцизы |

952,5 |

783,6 |

972,5 |

129,8 |

121,6 |

|

Имущественные налоги |

900,5 |

785,3 |

925,5 |

115,8 |

114,7 |

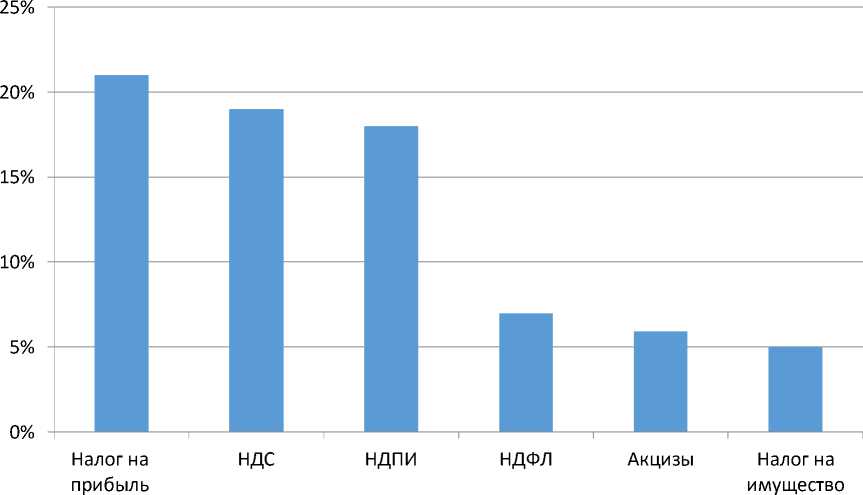

По сравнению с 2014 годом в январе – марте 2015 года налоговые поступления выросли на 15, 6%, а именно рост налога на прибыль составил 21%, НДС - 19%, рост НДПИ составил 18%, НДФЛ - 7%, акцизы - 5,9%, имущественные налоги - 5%.

Рисунок 1 – Поступление по видам налогов в консолидированный бюджет РФ

На сегодняшний день актуальным остается вопрос о совершенствовании налоговой системы России с целью формирования сбалансированной системы налогообложения.

Для эффективного функционирования налоговой системы необходимо решить ряд проблем, связанных с налогообложением.

Прежде всего, это несовершенство законодательно-правовой базы налоговой системы, которое ведет к отрицательным последствиям налоговой политики и нестабильность налогового законодательства.

В Налоговый Кодекс РФ периодически вносятся различные изменения, что ведет к неустойчивости экономики страны, тем самым обостряя экономический кризис.[2]

Для совершенствования налоговой системы РФ необходимо упростить налоговый механизм и уменьшить число налогов. Для укрепления правовой базы налогового законодательства необходимо создать ряд дополнительных нормативно-правовых актов по вопросам налогового регулирования для внесения чёткости в Налоговый Кодекс РФ.

Во-вторых, усложненность налоговой системы, которая связана с многообразием налогов и сборов, которые вносят путаницу в работу предприятия. Вследствие этого возникают ошибки при отчислениях налогов и сборов и механизм сбора налогов становится неэффективным.

Одновременно с изменением налоговым законодательством следует провести ряд мероприятий по стабилизации на налоговой базы субъектов Федерации, органов регионального и местного самоуправления, в рамках предоставления субъектам Федерации самостоятельных налоговых источников, соответствующих Конституции и Налоговому Кодексу РФ.[3]

Еще одной проблемой налоговой системы является неравноправное положение налогоплательщика и налоговых органов. Для устранения этой проблемы необходимо провести ряд мер по уравниванию налоговых условий для всех налогоплательщиков.

Нецелесообразный контроль за сбором налогов приводит к тому, что физические и юридические лица уклоняются от уплаты налогов, что приводит к уменьшению поступлений в консолидированный бюджет РФ.

Необходимо стимулировать пополнение бюджета страны путём сбора налоговых платежей.

Налоговая политика должна быть нацелена на обеспечение условий эффективного функционирования экономики страны.

Таким образом, налоговая политика в современных условиях является одним из наиболее значимых инструментов повышения конкурентоспособности экономики Российской Федерации. [4]Она должна обеспечить возможность осуществления модернизации российской экономики и поддержания необходимого уровня доходов бюджетной системы в условиях преодоления негативных последствий мирового финансового кризиса и санкционных мер ряда государств.

Список литературы Проблемы и перспективы модернизации налоговой системы России

- Дуканич Л. В. Налоги и налогообложение: Серия «Учебники и учебные пособия». -Ростов н/Д.: Феникс, 2007. -417с.

- Пансков В.Г. Налоги и налоговая система РФ: учебник -М.: Финансы и статистика, 2006. -546 с.

- Пушкарева Л.В. Формирование социально ориентированной системы налогообложения//журнал Налоги, 2007. -№2 -34 с.

- Циркунова А.А. К вопросу о направлениях развития налогового потенциала страны//Экономический анализ и аудит: теория и практика: сборник научных трудов по материалам Всероссийской научно-практической конференции.-Ставрополь: СЕКВОЙА, 2014. -258 с.

- Ловянникова В. В., Романенко А. С. Инновационный путь развития экономики региона//Вестник магистратуры.-2014.-№7 (34) Том II