Проблемы и перспективы развития частной медицины

Автор: Бабина М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В настоящей работе будут обсуждаться проблемы и перспективы развития частной медицины. Кроме того, затронут вопрос частного государственного партнерства. Проанализированы статистические данные в отношении частной (платной) медицинской помощи. Рассмотрены возможные механизмы государственно-частного партнерства в здравоохранении.

Частная медицина, государственно-частное партнерство, проблемы здравоохранения, телемедицина

Короткий адрес: https://sciup.org/140240993

IDR: 140240993

Problems and prospects of private medicine development

In this paper we will discuss the problems and prospects for the development of private medicine. In addition, the issue of private public partnership is raised. Analyzed statistical data in relation to private (paid) medical care. The possible mechanisms of public-private partnership in health care are considered.

Текст научной статьи Проблемы и перспективы развития частной медицины

В российской системе здравоохранения сформировался частный сектор, уже конкурирующий с государственным и привлекающий часть платежеспособного спроса преимущественно среднего класса. Этот сектор пока практически не охвачен общественной системой финансирования здравоохранения. В зависимости от политики государства в отношении модернизации последнего частный сектор может и дальше развиваться как альтернативный государственному, но способен стать инструментом модернизации и органичной частью интегрированной системы российского здравоохранения.

Как сказано в Концепции развития системы здравоохранения РФ до 2020 года: «Создание и развитие конкурентных рынков, последовательная демонополизация экономики в области здравоохранения выражается в создании условий для развития государственно-частного партнерства, постепенной демонополизации государственной системы оказания медицинских услуг населению в условиях реформирования системы контрольнонадзорных функций и стандартизации медицинских услуг...». В утвержденной Правительством РФ Концепции долгосрочного социальноэкономического развития Российской Федерации на период до 2030 г. предусмотрено развитие сектора социальных услуг на принципах государственно-частного партнерства [1].

Российское здравоохранение характеризуется в последние годы наличием проблем, решение которых требует реформирования сложившейся системы управления и финансирования. Суть этих вопросов сводит- ся к следующему:

-

- неудовлетворительная координация действий различных субъектов системы управления и финансирования;

-

- неэффективное распределение государственных средств на финансирование амбулаторно-поликлинической и стационарной медицинской помощи, строительства и реконструкции объектов здравоохранения, закупок лекарственных средств, медоборудования;

-

- дефицит информационных и кадровых ресурсов в здравоохранении;

-

- высокая смертность, низкая продолжительность жизни;

-

- отсутствие заботы о личном здоровье; устаревшая инфраструктура;

-

- нехватка квалифицированного персонала, а также высокотехнологичной медицинской помощи.

Активное развитие частной медицины – уже не просто бизнес, а национальная задача. В последние несколько лет в поисках решений повышения эффективности системы здравоохранения государство охотно идет на контакт с коммерческими компаниями, реализуя совместные проекты по принципам государственно-частного партнерства.

Пациенты все чаще предпочитают государственным медицинским услугам частные. Как объясняет специалисты, это связано со снижением доступности лабораторных услуг по ОМС (ряд исследований пациент может сдать только платно, еще по некоторым требуется длительное ожидание). Пациенты все больше ценят комфорт, высокую скорость и качество выполнения исследований, которые они могут получать в частных клиниках.

Ключевой тенденцией, которая окажет большое влияние на развитие частных клиник в этом году, называют телемедицину. Она предполагает использование компьютерных и телекоммуникационных технологий для обмена медицинской информацией.

В ближайшие несколько лет в частных клиниках получит широкое распространение такая услуга, как телемедицина. Толчком к ее развитию послужил недавно принятый закон о телемедицине, который предусматривает оказание врачебной помощи дистанционно. Это очень удобно для пациентов – преимущественно жителей мегаполисов, которые с одной стороны максимально мобильны, с другой – стремятся экономить свое личное время и не тратить его на поездки в лечебные учреждения без острой на то необходимости. Для частных клиник удаленная коммуникация со специалистом в режиме 24/7 может стать дополнительным сst-block-сервисом, ориентированным на повышение лояльности пациентов. Чтобы телемедицина в России действительно заработала, нужно решить вопросы регулирования и лицензирования [2].

Если оценивать успешный опыт средних и малых клиник, то ключевым фактором, на наш взгляд, будет уникальность либо ярко выраженное отличие клиники от многих других схожего профиля. Пациент за ту же сумму с большей охотой придет в клинику, которая глубоко и успешно представлена в своем направлении.

На современном этапе социально-экономического развития России возникает потребность создания новой организационной модели системы здравоохранения, сочетающей частную медицину и бюджетные медицинские учреждения.

В России имеются необходимые предпосылки для привлечения в систему здравоохранения средств крупных частных инвесторов. Однако стоит отметить и несколько сдерживающих факторов, которые должны быть устранены.

Во-первых, не отработаны подходы по доведению и контролю над исполнением государственного заказа до частных компаний в области ока- зания медицинских услуг.

Во-вторых, существующая нормативная правовая база недостаточна для развития государственно-частного партнерства.

В-третьих, необходимо создание на базе высших учебных заведений института государственно-частного партнерства с целью подготовки специалистов по консалтингу, экспертизе проектов государственно-частного партнерства, управляющих медицинскими организациями.

Развитие механизмов государственно-частного партнерства в здравоохранении возможно по следующим направлениями:

-

- строительство и эксплуатация организаций здравоохранения за счет частных инвестиций;

-

- финансирование научных исследований, имеющих перспективы коммерциализации;

-

- развитие профессионального образования и системы переподготовки кадров;

-

- оказание медицинской помощи в рамках государственного (муниципального) заказа (задания);

-

- развитие инновационной инфраструктуры, медицинских кластеров и управляющих компаний, в том числе по трансферу технологий в практику здравоохранения.

Потенциал государственно-частного партнерства в здравоохранении значителен: взаимодействие экономически заинтересованных партнеров, дополнительные источники инвестиций, расширение инновационных возможностей и многое другое.

Государственно-частное партнерство в медицинской сфере может способствовать достижению целей, поставленных перед здравоохранением:

-

- снижение смертности от управляемых причин, повышение рожда-

- емости,

-

- улучшение качества медицинской помощи, увеличение продолжительности жизни, а как следствие, общее повышение здоровья населения.

Кроме того, государственно-частное партнерство позволяет достигнуть заметных результатов в профилактике и лечении различных заболеваний.

Для пациентов преимущество в государственно-частном партнерстве заключается в качественном и быстром медицинском обслуживании. Кроме того, пациент может воспользоваться качественными услугами хорошо управляемой медицинской организации бесплатно.

Для специалистов государственно-частное партнерство означает лучшие возможности для реализации исследовательских проектов и реализации современных технологий лечения тяжелых заболеваний. И, наконец, для инвесторов и партнеров государственно-частное партнерство дает возможности в получении финансовых доходов. Доходы, получаемые государственным партнером, могут быть инвестированы в новое необходимое оборудование и услуги в государственном секторе, в интересах государственных пациентов и на благо общества в целом.

В конечном итоге государственно-частное партнерство должно способствовать формированию конкурентной среды в здравоохранении, созданию равных условий для организаций здравоохранения различных форм собственности, развитию добровольного медицинского страхования.

Развитие партнерских отношений государства и бизнеса позволит привлечь в государственный сектор здравоохранения дополнительные ресурсы. Таким образом, государственно-частное партнерство может внести весомый вклад в совершенствование системы здравоохранения России, за счет инвестиционной составляющей, оптимизации государственных расходов, создания условий для технологического ускорения и стабильного развития здравоохранения, расширения возможности выбора пациентом медицинских организаций, что со временем приведет к повышению качества и доступности медицинской помощи, улучшению показателей здоровья и качества жизни населения.

Общий денежный объем медицинского рынка в 2016 году превысил 2,2 трлн рублей. Это рост в 4,7%. Активнее всего рос именно легальный коммерческий сегмент.

Рынок платных медицинских услуг в 2016 году достиг объема 732,4 млрд руб. Это +5,6% к 2015 году. За последние 11 лет этот показатель немного проседал только в 2009 году, а в 2014 году, напротив, вопреки прогнозам вырос сразу на 12,8% (и количество услуг, и цены). В 2017 году натуральный объем медицинского рынка составил 1,53 млрд приемов. Это на 0,4% выше результата 2016 года, но в предыдущие два года рынок по этому показателю вообще падал. Средняя цена приема за пять лет выросла на 37,6% и в 2017 году составила 1511,1 руб. Наиболее сильно выросло в цене изготовление коронок – +13,9% с 2016 года [2].

На рынке коммерческой медицины постепенно происходит увеличение числа повторных приемов. То есть вместо анализов и первичных консультаций люди начинают ориентироваться на систематическое лечение в частных организациях. Почти 50% медуслуг, оказанных в коммерческой медицине, относятся к стоматологическим, сегмент растет. Динамично развиваются также сегменты диагностики, косметологии и эстетической медицины. Сохраняется дефицитность услуг в сфере гинекологии, урологии, андрологии. Кроме того, перспективны ниши физиотерапии и стационарного лечения. В связи с сидячим образом жизни у многих горожан растет востребованность гастроэнтерологов и проктологов.

Легальная коммерческая медицина пока мало консолидирована – доля медицинских холдингов не превышает 9%. Доля взрослых россиян, по- сещающих коммерческие медицинские организации, с 30% в 2011 году выросла до 40% в 2016-м году. В среднем на платные услуги в области здравоохранения и отдыха в расчете на одного члена домашнего хозяйства россияне в 2016 году потратили 52,7 тыс. рублей – с 2005 года эта цифра увеличилась более чем в четыре раза [2]. Естественно, большая доля в этих тратах принадлежит городскому населению – расход составил 61,2 тыс. рублей, а в сельской местности 27,95 тыс. руб.

Выпуск всех лекарственных средств в несопоставимых ценах вырос с 2005 по 2016 годы более чем впятеро – 298,8 млрд рублей. К слову, продано в стране всех медицинских товаров на 1,14 трлн рублей. По многим группам лекарственные средств динамика в натуральном выражении отрицательная. Как и в сегменте медицинских изделий: с 2010 года однозначно и резко выросло только производство аппаратов искусственной вентиляции легких (с 60 до 1007). Осознать реальные потребности страны поможет сравнение импорта и экспорта лекарственных средств: в 2016 году из страны экспортировано лекарств на 439 млн долл. США, а ввезено – на 7 млрд долл. США. Импорт превышает экспорт и по группам медицинских изделий. К слову, импорт лекарственных средств в 2016 году меньше, чем в 2011-м (11,8 млрд долл. США), но повыше, чем в 2015-м. То есть кампанию по импортозамещению тихо сворачивают с ростом цен на нефть.

Эксперты считают, что в целом к 2022 году темп роста числа приемов должен нарастать. Прогноз на 2022 год – 1,6 млрд приемов, +4,7% к 2017-му. На увеличении числа приемов скажется и телемедицина, закон о которой действует с 1 января 2018 года. Телемедицина в мировом тренде – к 2019 году ее мировой рынок достигнет 44,4 млрд долл. США со среднегодовым ростом 17,7%.

Рынок российской частной медицины до 2019 года будет расти в среднем на 5,9%, в основном за счет легального сегмента (до 57% в сфере платных медицинских услуг, вместе с услугами государственных организаций – все 70%). Прирост к 2016 году может составить 19% [2].

С учетом ДМС коммерческая медицина (кассовая) сегодня занимает почти треть медицинского рынка. Рост цен на медицинские услуги будет опережать общий рост потребительских цен незначительно (если будет), в пределах инфляционной динамики. Сдерживать его будет незначительное увеличение реальных доходов населения.

Все больше коммерческих клиник и центров участвуют в программе ОМС, чтобы увеличить прибыль в непростых условиях. В 2016 году доля частных ЛПУ в системе ОМС составляла 29%. Страховые компании в сегменте ОМС консолидируются, в связи с двукратным повышением минимального размера уставного капитала и введением института страховых поверенных. Сегмент ДМС достиг насыщения, его прирост возможен в основном за счет программ для физических лиц: корпоративными страховками все крупные компании и организации уже закупились. В 2015-2017 годах рынок ДМС просел в натуральном объеме на 25-28% – работодатели сокращали перечень услуг.

В связи с тем, что доля ФОМС в расходах на здравоохранение все увеличивается (а бюджетные вливания сокращаются), есть риск снижения качества и доступности медпомощи, что будет подталкивать граждан обращаться в частный сектор. В основном приток будет поступать в коммерческие организации бюджетной категории. Туда же направятся люди из-за отказа от ДМС или его сокращения, а также самозанятые, если им ограничат доступ к бесплатной медицине.

Если курс рубля будет оставаться низким, на руку нашей коммерческой медицине сыграет и приток иностранных медицинских туристов (в 2016 году въездной туризм вырос на 56%, 20 тыс. человек). Но нужны соответствующие кампании по их привлечению.

Кроме иностранных туристов, невыгодный курс может вернуть в страну и коммерческие клиники тех обеспеченных россиян, что лечились за границей.

Растет и внутренний медицинский туризм: в 2016 году в других городах лечились 9 млн россиян, объем их затрат достиг 240 млрд рублей. Причем в регионы едут, чтобы сэкономить, а в столицы – чтобы получить сложное лечение.

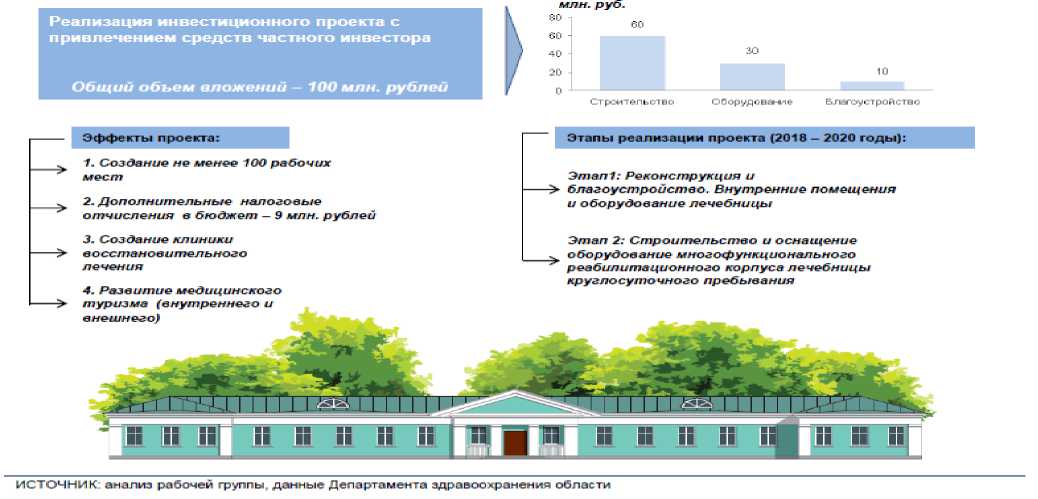

В Вологодской области предусмотрена реализация проекта Вологод- ской областной бальнеологической лечебницы имени В.В. Лебедева с при- влечением средств частного партнерства (рисунок 1) [3].

Рис 1. Реализация проекта Вологодской областной бальнеологической лечебницы имени В.В. Лебедева с привлечением средств частного партнерства.

Таким образом, у нашей частной медицины (как ее еще называют – легальной коммерческой медицины) огромный запас прочности – главное не портить себе репутацию и развиваться в лучших современных направлениях.

Список литературы Проблемы и перспективы развития частной медицины

- Закон Вологодской области от 26.03.2018 г. № 4315-ОЗ «О внесении изменений в закон области «Об областном бюджете на 2018 год и плановый период 2019 и 2020 годов»//СПС КонсультантПлюс.

- Официальный сайт Федеральной службы государственной статистики. -http://www.gks.ru/

- Распоряжение Правительства РФ от 18.11.2011 N 2074-р «Об утверждении Стратегии социально -экономического развития Северо-Западного федерального округа на период до 2020 года».