Проблемы и перспективы развития добровольного медицинского страхования в России

Автор: Улыбина Л.К., Михневич О.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

В статье анализируются изменения добровольного медицинского страхования в России. В результате исследования сделаны выводы.

Медицинское страхование, добровольное медицинское страхование, обязательное медицинское страхование

Короткий адрес: https://sciup.org/140106851

IDR: 140106851

Текст научной статьи Проблемы и перспективы развития добровольного медицинского страхования в России

Добровольное медицинское страхование (ДМС) является одним из самых перспективных видов страхования. В современных социальноэкономических условиях, когда бесплатная медицина потеряла кредит доверия, на первый план выходит именно добровольное медицинское страхование, являясь залогом качественного сервисного обслуживания.

В последнее время в нашей стране значительно увеличился интерес к добровольному медицинскому страхованию. В основном это связано с тем, что качество бесплатной медицинской помощи не соответствует мировым стандартам. Единственное решение этой проблемы – это ДМС, значительно расширяющее перечень медицинских услуг, а главное – повышающее их качество.

Опыт развитых стран доказывает, что именно ДМС – наиболее эффективный механизм финансирования медицины. Тем не менее, развитие ДМС в нашей стране, наталкивается на определенные преграды [3].

С 2015 года любой россиянин сможет лечиться по полису обязательного медицинского страхования (ОМС) не только в муниципальных поликлиниках, но и в частных. Расходы в любом случае берет на себя государство

По мнению Силукова, здравоохранение уже рыночный сектор: есть страховые взносы, которые работодатели платят за работников, есть взносы, которые бюджет платит за неработающее население. Поэтому неважно, кто оказывает услуги по лечению больных: государственные или частные организации. Главное, чтобы между медицинскими учреждениями была конкуренция за государственные деньги [6].

В среднем по России за льготные категории населения субъекты перечисляют на социальное страхование 3 тыс. руб., тогда как работодатели за своих сотрудников платят в среднем 9 тыс. руб. в год [4].

Предполагается, что в 2015 году эта разница будет не просто сокращена. В некоторых регионах власти будут платить за безработных и льготников даже больше, чем работодатели в среднем. Через три года работодатели будут отчислять на медицинское страхование в среднем 14 тыс. руб. за одного работника, а субъекты федерации – до 18,9 тыс. руб. за каждого неработающего [6].

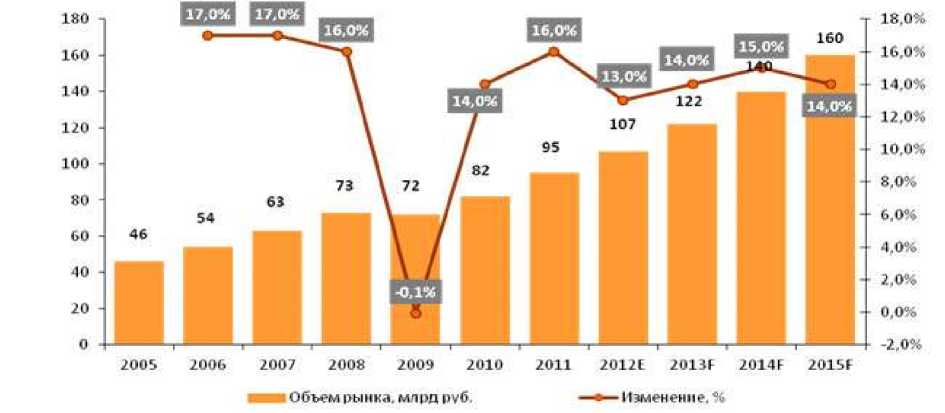

Объем рынка ДМС в 2012г. составил 107 млрд руб. В будущем рынок продолжит свой рост (рис.1), основным условием положительной динамики развития ДМС является улучшение макроэкономической ситуации в стране, социальным программам, позволяющее предприятиям вернуться к замороженным в острый период кризиса.

Рисунок 1- Объем рынка ДМС

Несмотря на благоприятные перспективы, добровольного медицинского страхования в России показывает, что существует ряд сложностей и проблем, которые препятствуют дальнейшему развитию ДМС.

Во-первых, существующее несоответствие между законодательными документами (Законом РФ «О медицинском страховании» и Законом «О страховании» в части возврата части страхового взноса, оформления договора ДМС и др.).

Во-вторых, отсутствие налоговых льгот на доход граждан в части средств, направляемых на добровольное медицинское страхование (предоставление данных налоговых льгот представляется оправданным в связи с тем, что ДМС осуществляет частичное финансирование государственного здравоохранения).

В-третьих, стремление большинства медицинских учреждений компенсировать недостаток бюджетных ассигнований за счет предоставления медицинских услуг в рамках добровольного медицинского страхования зачастую в ущерб их качеству.

В-четвертых, отсутствие у страховых компаний статистических данных (статистика заболеваемости, ее распределение по полу, возрасту, профессии, виду заболеваний и т.п.), которые являются основанием для расчета страховых взносов.

В-пятых, в настоящее время программы обязательного и добровольного медицинского страхования не конфликтуют между собой, в связи с тем что обязательное медицинское страхование предоставляет гражданам гарантируемый минимум бесплатных медицинских услуг, а добровольное страхование - сверх этого минимума, что позволяет значительно расширить спектр предлагаемых медицинских услуг [5].

На наш взгляд, наиболее критичный среди факторов, тормозящих развитие рынка ДМС - фактор легитимности, иными словами, проблемы с налоговым законодательством в этой сфере. По закону отчисления на ДМС, которые можно относить на себестоимость, не должны превышать 6% от фонда оплаты труда предп риятия. При этом в социальных пакетах крупных зарубежных компаний до 40% затрат на персонал относится к непрямым денежным выплатам, включающим и медицинское страхование, и пенсионный план, и страхование жизни [3].

Для полноценного «запуска» страховых механизмов финансирования медицины нужно четко разграничить ДМС и ОМС и вернуть СМО функции страховщиков, иначе рынок медицинского страхования ждет стагнация. В 2013 году рынок ДМС растет за счет инфляции. При законодательном разграничении услуг по ОМС и ДМС в 2014 году рынок ДМС вырастет в 4-5 раз уже в 2017 году, качество и доступность медицинских услуг повысятся [2].

По прогнозам «Эксперта РА», в ближайшие 2 года рынок ДМС продолжит слабый рост за счет инфляции стоимости услуг ЛПУ, вероятность появления новых драйверов роста низка. В 2014 году объем взносов по ДМС составит 135-140 млрд рублей. В бюджете фонда ОМС на 2014 год на расходы здравоохранение предусмотрено 1 208,8 млрд рублей.

При разграничении услуг по ОМС и ДМС возрастет качество системы здравоохранения. За счет более широкого охвата населения совместными продуктами ОМС плюс ДМС, в связи с сокращением периода окупаемости, повысится мотивация страховых компаний к созданию собственных высокотехнологичных клиник. Увеличение доступности качественной медицинской помощи за счет снижения стоимости полиса ДМС приведет к устранению «серых» платежей. При сохранении текущих условий работы рынков ОМС и ДМС рынок ДМС продолжит расти за счет инфляции, количество застрахованных практически не увеличится [2].

Обязательное медицинское страхование должно обеспечить всем гражданам нашей страны независимо от пола, возраста, социального положения, уровня доходов и т.п. равные возможности в получении определенного уровня медицинской помощи. Перспективы России от введения обязательного медицинского страхования состоят в создании медицинского обслуживания европейского уровня, увеличении финансирования здравоохранения, снижении расходов населения на медицинскую помощь, независимости медицинских учреждений, благоустройстве и улучшении оснащения медицинских учреждений, увеличении заработной платы медицинских работников. Фонд обязательного медицинского страхования должен находиться под управлением Министерства здравоохранения, благодаря чему будет осуществляться жесткий контроль над выполнением страховых обязательств.