Проблемы и перспективы развития ипотечного кредитования в России

Автор: Носова Т.П., Катунина Л.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

В данной статье рассматривается актуальная тема развития ипотечного кредитования в России. Описаны существующие проблемы в сфере этого кредитования. Предложены перспективы развития на ипотечном рынке. Охарактеризована ситуация на ипотечном рынке.

Ипотека, жилищный вопрос, потребность, брокеридж

Короткий адрес: https://sciup.org/140117630

IDR: 140117630

Problems and prospects of development of mortgage lending in Russia

This article examines the topical issue of mortgage lending development in Russia. Describes the existing problems in the sphere of this lending. The proposed Outlook for the mortgage market. Described the situation in the mortgage market.

Текст научной статьи Проблемы и перспективы развития ипотечного кредитования в России

Ипотечное кредитование с каждым годом становится популярнее в России, так как жилищная проблема занимает одно из лидирующих мест в социально – экономической сфере страны. Для решения этой проблемы необходимо произвести значительные изменения в области строительства и ипотечного кредитования.

Жильё – это первичная потребность человека, приобретая квартиру или дом, человек оказывается социально и экономически независимым и активным. Обустройство жилого помещения и улучшения условий жизни дает возможность для развития семьи. Государство заинтересовано в демографическом росте населения и здоровья граждан, поэтому должна разрабатываться соответственная политика. На сегодняшний день мы знаем, что существует материнский капитал за второго и последующего ребёнка, с помощью которого можно погасить часть ипотеки.

В России ипотека чаще всего берётся для покупки физическим лицом квартиры, причём залогом может являться эта же квартира или же можно заложить уже имеющееся собственное жильё.

Для банков предоставление ипотечного кредитования – это определенно выгодный способ размещения средств, так как ипотечные кредиты входят в группу резервирования и практически не задействуют собственные средства, а так же имеют высокий процент.

При оказании данного вида услуг встают проблемы внутреннего и внешнего характера.

К внутренним относятся:

-

- банк может затянуть срок рассмотрения заявки заемщика, хотя, как правило, на это даётся 2- 3 дня с момента подачи всех необходимых документов;

-

- кредитная организация может одобрить иную сумму, с которой заёмщик может не согласиться, при этом потратив уже деньги на оформление документов;

-

- возникают дополнительные расходы с риэлтерскими агентствами;

-

- обязательное страхование предмета ипотеки (тариф составляет около 0,15 % от стоимости квартиры в год) и страхование жизни (тариф около 1 % от стоимости квартиры в год);

-

- выбор объекта недвижимости, который должен соответствовать определенным требованиям.

К внешним относятся:

-

- низкий доход большинства граждан, который создает неплатежеспособность;

-

- неуверенность в наличии работы в будущем, так как ипотека берется на длительный срок, заемщики переживают, что доход будет стабильный и позволит погашать ежемесячные ипотечные платежи;

-

- высокие цены на новостройки и их недостаточное количество, связанное с неразвитостью инфраструктуры жилищного строительства;

-

- функционирование недобросовестных застройщиков и организаций отрасли.

Достичь доступности ипотечного кредита можно путём строительства жилья эконом – класса, так как основными клиентами являются граждане со средним доходом, и повышением конкурентоспособности банковских услуг. [2]

В настоящее время существуют ипотечные программы кредитования с гос. поддержкой (Банки-участники программы получают средства для развития ипотечного кредитования из бюджета РФ – Пенсионного фонда. За счет полученных денег Банки снижают процентную ставку, что делает ипотеку доступней для различных слоев населения).

Существуют региональные программы помощи приобретения жилья. В Краснодарском крае работает программа «Жилище», по которой молодые семьи могут прибрести жилье, где первоначальный взнос за ипотеку выплачивается за счет средств Краевого бюджета. Но очередь на получение субсидии продвигается медленно и зависит от наличия средств в бюджете Краснодарского края. Объем субсидий в краевом бюджете на 2016 год составил 69816,6 тыс.рублей без учета средств, поступивших из федерального бюджета.

Существуют ипотечные кредиты для военных - Военная ипотека. Предоставляется военнослужащим, участникам накопительно- ипотечной системы жилищного обеспечения военнослужащих и имеющим право на получение целевого жилищного займа (Федеральный закон №117 от 20.08.2004). Ежемесячные ипотечные платежи погашаются из бюджета Министерства обороны, пока заемщик служит в Армии.[4]

С развитием ипотечного кредитования выделилась новая ветвь, такая как ипотечный брокеридж – это услуги по подбору оптимальных условий кредитования, по сбору пакета документов. Брокеры по недвижимости – это те же риелторы, но они оказывают более широкий диапазон услуг.

Сейчас в стране происходит перераспределение сил на ипотечном рынке, продолжат предоставлять услуги только лидеры. Многие банки отказались от рискованных программ и подняли процентные ставки, что привело к оттоку потенциальных клиентов. [3] Из этого можно сделать вывод, что в ближайшие годы дешевой ипотеки для широких масс не будет. Это всё связано с тем, что в России не развит механизм поддержки государством застройщиков.

Для повышения спроса на ипотечные кредиты необходимо понизить процентную ставку, но сами банки на это не пойдут, так как работать в убыток они не будут, то есть важно, чтобы ключевую ставку по кредитованию коммерческих банков понизил Центральный банк России. [1]

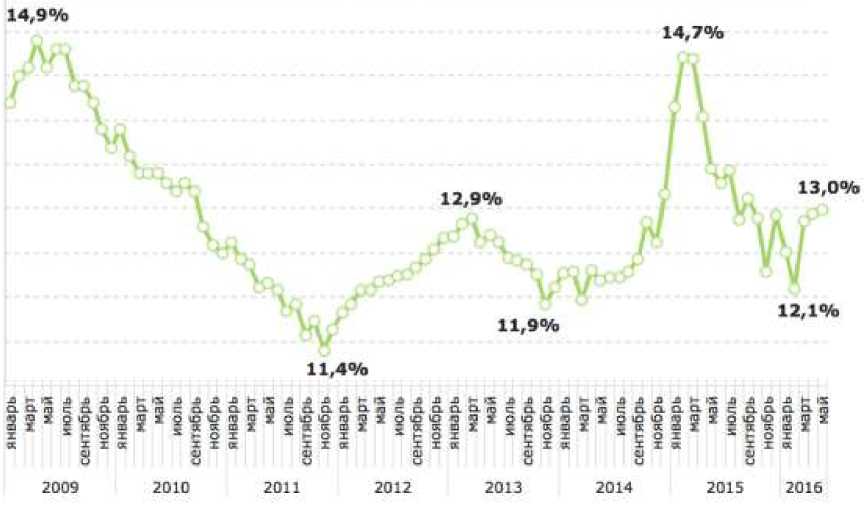

Рассмотрим ставки по выданным ипотечным кредитам в 2009 – 2016

годах.

15,5%

15,0%

14,5%

14,0%

13,5%

13,0%

12,5%

12,0%

11,5%

11,0%

Рисунок 1 – Ставки по ипотечным кредитам в рублях в среднем по

России, выданных в течении месяца, в 2009-2016 гг., % годовых.

Самая высокая процентная ставка наблюдалась в марте 2009 года и составила 14,9 %. Самая низкая ставка была 11,4% в ноябре 2011 года. Затем в январе 2016 года снова был замечен рост ставки до 14,7%. Имеется зависимость между ставками, по которым банки предоставляют ипотечный кредит, и ключевой ставкой, по которой Центральный банк России предоставляет кредиты банкам. В целом, существует прямая зависимость от состояния экономики страны.

В заключении можно сказать, что ипотечное кредитование благоприятно влияет на развитие экономики страны, так как при росте спроса на объект ипотеки необходим рост новостроек, то есть будут задействованы многие отрасли промышленности. Приобретение жилья даже за счёт ипотеки приводит к удовлетворению социальных потребностей и стабилизирует положение в обществе.

Список литературы Проблемы и перспективы развития ипотечного кредитования в России

- Бузырев В. В., Селютина Л. Г. Жилищная проблема и пути ее решения в современных условиях. СПб.: СПбГЭУ. 2013. 335 с.

- Селютина Л. Г. Конкурентные процессы в современном строительстве//Вестник ИНЖЭКОНа. Серия: Экономика. 2013. № 1 (60). С.101-106.

- «Стратегия развития ипотечного жилищного кредитования в Российской Федерациции до 2030 года» Официальный интернетпортал правовой информации Гарант.ру