Проблемы и перспективы развития национальной платежной системы России

Автор: Зиниша О.С., Глазкова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

Статья посвящена комплексному исследованию проблем и перспектив развития национальной платежной системы РФ. Актуальность изучения данной проблемы обусловлена необходимостью создания и эффективного функционирования НПС России, способной конкурировать с другими международными платежными системами. А также в статье раскрываются процессы становления недавно введенной национальной платежной системы карт России «Мир».

Национальная, международная платежная система, инфраструктурные элементы, платежные карты

Короткий адрес: https://sciup.org/140115193

IDR: 140115193

Problems and prospects of the national payment system Russia

The article is devoted to complex research problems and prospects of development of the national payment system of the Russian Federation. The relevance of the study of this problem is due to the necessity of creation and effective functioning of the NPC Russia, capable of competing with other international payment systems. And also in the article the processes of formation of the recently introduced national payment system cards Russian “Mir”.

Текст научной статьи Проблемы и перспективы развития национальной платежной системы России

В марте 2014 года в отношении России со стороны США и ряда европейских государств были введены различные экономические санкции, затронувшие также банковскую систему страны. Санкции стали ответной реакцией запада на внешнеполитическую деятельность России, а именно на присоединение Крыма к составу РФ. В список компаний, подвергшихся этим «ограничениям», вошли многие популярные банки, расчетные карты которых (Visa и MasterCard) с тех пор не обслуживаются нигде. В связи со сложившейся ситуацией, Президентом РФ – Путиным В.В. был одобрен законопроект, предполагающий создание национальной платежной системы. По мнению депутатов Госдумы, эта система должна была стать полноценной альтернативой международным платежным системам [4].

Но, прежде чем говорить о том, какой должна быть современная национальная платежная система, о ее «плюсах» и «минусах», а также о перспективах ее развития, как в рамках нашей страны, так и за рубежом, необходимо затронуть теоретический аспект данной проблемы.

Итак, под национальной платежной системой (НПС) понимается совокупность экономических отношений, обеспечивающих движение взаимосвязанных денежных потоков между субъектами совокупного платежного оборота в процессе функционирования и интеграции финансов общества [2]. Но не стоит забывать, что функционирование НПС должно соответствовать законодательству РФ.

Для этих целей, если обратиться к истории создания национальной платежной системы в России, еще 27 июня 2011 года был опубликован Федеральный Закон РФ от 27.06.2011г. №161-ФЗ «О национальной платежной системе». В данном документе было четко сформулировано понятие «национальная платежная система» и были охарактеризованы ее функции. Задачи, которые были поставлены перед будущей российской платежной системой, следующие:

-

• осуществление всех внутренних операций по платежам

изначально в пределах РФ, а затем за её границами;

-

• создание своеобразного «щита», охраняющего финансовые

операции россиян от вмешательства иностранного элемента;

-

• постоянное и непрерывное оказание платежных услуг вне

зависимости от внешнеэкономической и политической обстановки [1].

Безусловно, следует отметить, что современная НПС России должна иметь определенную структуру, содержать те или иные элементы, обеспечивающие ее функционирование. А для эффективного взаимодействия представленных ниже платежных элементов необходимо существование развитой банковской инфраструктуры.

К таким элементам, составляющим платежную систему, относят:

-

1. Банки-эмитенты платежных карт;

-

2. Банки-эквайеры – учреждения, которые обслуживают банкоматы

-

3. Процессинговые центры – пункты, которые отвечают за обмен информацией между участниками системы [3].

и платежные терминалы. Как правило, банк может быть как эквайером, так и эмитентом;

Но лишь спустя несколько лет, а именно к 1 апреля 2015 года в России была разработана и, наконец, заработала национальная платежная система, под названием «Мир». На данный момент, она представляет собой национальную систему платежных карт (НСПК). Целью ее создания является обеспечение бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств [6].

В своем развитии, как предполагалось, НСПК «Мир» должна пройти 3 этапа (рисунок 1).

Итогом, по предположениям экспертов, должен стать выпуск собственной уникальной платежной карты НСПК [6].

первый этап

(2014 год – I квартал

2015 года)

создание инфраструктуры для оказания Операционным и платежным клиринговым центром (ОПКЦ) участникам рынка услуг по обработке операций

второй этап

(I квартал – IV квартал 2015 года) реализация комплекса мероприятий, направленных на запуск и развитие национальных платежных инструментов.

третий этап (2016 – 2018 годы)

реализация мероприятий по насыщению продуктовой линейки НСПК на территории РФ;продвижение национальных платежных инструментов и сервисов НСПК на международном рынке.

Рисунок 1 – Этапы развития НСПК «Мир»

Безусловно, следует учесть, что создание идеальной НСПК России, невозможно. Как и любая другая национальная платежная система, она имеет свои положительные стороны и отрицательные.

К «плюсам» НПСК «Мир» можно отнести следующие:

-

1. НПС застрахует граждан России от проблем с международными системами;

-

2. НСПК разработана с учетом потребностей отечественного потребителя и с учетом наших социально-экономических особенностей;

-

3. Способствует развитию отечественной банковской сферы;

-

4. Размер комиссий и лимитов по платежам регулируются

-

5. Наличие высокой конфиденциальности личной информации.

российским государством, а не каким-либо другим, что наблюдается при использовании международных платежных систем (тех же Visa и MasterCard);

Недостатки национальной системы платежных карт также имеют место быть:

-

1. Применение карт отечественной системы ограничено, как минимум первое время, границами РФ;

-

2. Полноценное функционирование системы будет возможно не раннее, чем через пять, а то и более лет. Обеспечение, по некоторым предположениям, своими картами всего экономически активного населения страны будет возможным только лишь к 2019 году [7];

-

3. Национальная платежная система требует весьма значительных инвестиционных вложений со стороны государственных внебюджетных фондов;

-

4. Необходимость повсеместного установления терминалов, способных принимать карты НПС. Что, в свою очередь, не может не потребовать дополнительных расходов от российского бизнеса;

-

5. Первое время придется мириться с некоторыми сбоями в работе НСПК, ведь запуск нового инновационного проекта предполагает определенные проблемы.

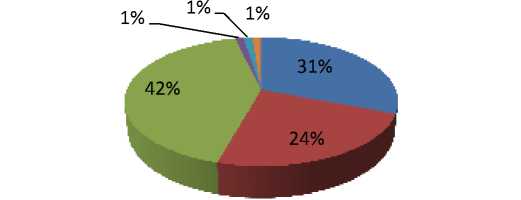

Сегодня собственные НПС, ориентированные на внутренний рынок, успешно действуют во многих странах мира. В Китае ею стала UnionPay, в Японии – JCB, своя платежная система есть даже в Индии, она называется RuPay. Причем, как видно на рисунке 2, некоторые из них активно развиваются не только на территории своих государств, но и выходят за их границы, расширяя, тем самым, сферы своего экономического влияния.

Доля от всех выпущенных карт крупнейшими МПС,%

-

■ Visa

-

■ MasterCard

-

■ UnionPay

-

■ JCB

-

■ AmericanExpress

Рисунок 2 - Доля выпущенных карт в разрезе крупнейших международных платежных систем [5]

Остается верить, что, несмотря на все трудности, с которыми уже столкнулась и еще предстоит столкнуться современной отечественной

НПСК, её внедрение будет иметь положительный результат. Наличие стабильно функционирующей самостоятельной НПС имеет для России стратегическое значение в установлении финансовой и экономической независимости страны.

Необходимо перенимать положительный опыт зарубежных государств, которые уже заняли свою нишу, среди крупнейших в мире платежных систем.

В настоящий момент, Россия в существующих внешнеполитических и экономических условиях выбирает свой самостоятельный, отличный от многих западных стран путь развития, неотъемлемой частью которого является создание, внедрение и развитие собственной единой национальной платежной системы.

Список литературы Проблемы и перспективы развития национальной платежной системы России

- Госдума одобрила национальную платежную систему . -Режим доступа: URL: http://www.stoletie.ru/lenta/gosduma_odobrila_nacionalnuju_platezhnuju_sistemu_2011-06-15.htm/-06.10.2015

- Китайская и японская платежные системы претендуют на место Visa и MasterCard . -Режим доступа: URL:http://www.daokedao.ru/2014/08/01/kitajskaya-i-yaponskaya-platezhnye-sistemy-pretenduyut-na-mesto-visa-i-mastercard/-05.10.2015.

- Национальная платежная система: Бизнес-энциклопедия/; Под ред. А.С.Воронина.-М.: Изд-во КНОРУС: ЦИПСиР, 2014.-424 с.

- О национальной платежной системе: федеральный закон Российской Федерации №161 -ФЗ от 27 июня 2011г. (в ред. Федерального закона от 29 декабря 2014г., с изм. и доп., вступившими в силу с 01 марта 2015г.) //Консультант Плюс. Версия Проф.: Справ.-прав. Система.

- Официальный сайт НСПК РФ . -Режим доступа: URL: http://www.nspk.ru/-04.10.2015.

- Платежную карту «Мир» создадут на российских чипах «Микрон» и «Ангстрем» . -Режим доступа: URL: http://www.forbes.ru/news/301549-platezhnuyu-kartu-mir-sozdadut-na-rossiiskikh-chipakh-mikron-i-angstrem/-07.10.2015.

- Савинская, Н. А.Национальная платежная система России: проблемы и перспективы развития: Монография/Н.А. Савинская, Г.Н.Белоглазова. -СПб.: Изд-во СПбГУЭФ, 2011.-131 с.