Проблемы и перспективы развития налога на добавленную стоимость

Бесплатный доступ

Налог на добавленную стоимость является неотъемлемой частью системы налогообложения нашей страны. В статье рассматривается в общих чертах сущность НДС. Представлена сравнительная характеристика ставки данного налога в ряде Европейских стран. А так же, согласно названию статьи, рассмотрены некоторые проблемы и перспективы НДС в нашей стране.

Налог на добавленную стоимость, ставки ндс, бюджет государства, фирмы-однодневки

Короткий адрес: https://sciup.org/140278320

IDR: 140278320

Problems and prospects of development of the value-added tax

Value-added tax is an integral part of the tax system of our country. The article discusses in general terms the nature of VAT. The comparative characteristic of the tax rate in a number of European countries. And also, according to the title of the article discussed some of the problems and prospects of VAT in our country.

Текст научной статьи Проблемы и перспективы развития налога на добавленную стоимость

Налог на добавленную стоимость (далее НДС) является косвенным федеральным налогом, представляет собой форму изъятия в государственный бюджет части стоимости товара, работы или услуги, которая создается на всех стадиях производства оной и вносится в бюджет по мере реализации.

Основная функция НДС - фискальная, а это говорит о том, что конечным налогоплательщиком является покупатель, хотя саму декларацию в налоговую службу подает организация. Схему начисления НДС можно представить следующим образом:

-

- при заказе одним предприятием у другого сырья, каких-либо материалов для производства товаров, услуг или работ, оно выплачивает поставщику сумму, которая облагается налогом;

-

- решается вопрос о будущей стоимости производимого товара, которая будет складываться из расчета его себестоимости, то есть суммы, потраченной на приобретение материалов или сырья для его изготовления, без НДС. На данном этапе налог также взимается, но уже идет в налоговый кредит;

-

- далее идет формирование конечной стоимости товара, по которой его будут приобретать покупатели. Факторами формирования цены на данном этапе выступают: себестоимость, доля прибыли от последующей продажи,

подсчет акциз и так далее. НДС прибавляют к получившейся конечной стоимости, но уплачивает его уже покупатель;

-

- после продажи предприятием товаров на определенную сумму начинается подсчет полученной выручки за вычетом налога, уплаченного покупателем. Конечная сумма отмечается как налоговое обязательство.

В общем то, схема взимания налога проста. В роли налогоплательщиков выступают организации, индивидуальные предприниматели, а также налогоплательщиками признаются лица, перевозящие товары через таможенную границу РФ.

Как и любого налога, у НДС имеется своя фиксированная ставка, установленная Налоговым Кодексом Российской Федерации главой 21, которая так и называется - «Налог на добавленную стоимость». Согласно законодательству, НДС имеет три вида ставок:

-

- нулевая ставка. Согласно пункту 1 статьи 164 НК РФ налог не взимается при экспорте, реализации товаров космической сферы, транспортировке газа и нефти, экспорте драгоценных металлов и др.

-

- ставка 10%. Данной ставкой облагается ряд продуктов питания например, молоко, мясо, овощи; различные детские товары, такие как коляски, детская одежда, кроватки, а так же медицинские препараты, периодические издания, научная и образовательная литература.

-

- ставка 18%. Самый распространенный налог, который взимается с реализации товаров, работ и услуг, не входящих в список первых двух ставок.

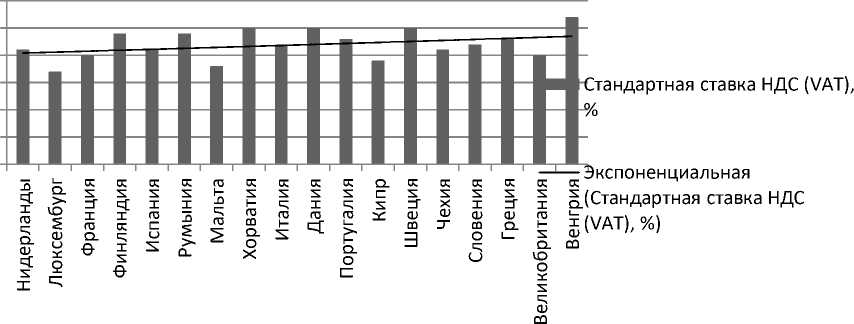

НДС имеется в 137 странах мира. Данного налога нет в некоторых развитых странах, в том числе в США, где вместо него взимается налог с продаж по ставке 0-15% в зависимости от штата. Рассмотрим ставки НДС в некоторых странах Европы (рисунок 1).

Основной Основной Основной Основной Основной Основной Основной

Рисунок 1 - Стандартная ставка НДС (VAT) в странах Европы по состоянию на 2015 год.

Анализируя диаграмму, можно заметить, что наименьшее значение стандартной ставки НДС принадлежит Люксембургу и составляет 17%, а наибольшее значение имеет стандартная ставка НДС Венгрии - 27%. Проводя сравнение со ставкой в нашей стране, а она составляет 18%, можно сделать вывод, что в России ставка НДС довольно низкая.

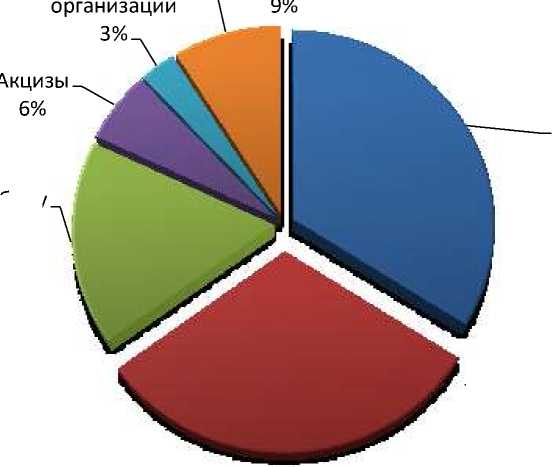

Тем не менее, данный налог играет не маловажную роль при формировании государственного бюджета нашей страны. На примере устройства доходов бюджета РФ видно, что удельный вес принадлежит налогу на добавленную стоимость (рисунок 2).

Налог на добычу полезных

Налог на прибыль Проче налоги ископаемых 17%

НДС 34%

Таможенные пошлины 31%

Рисунок 2 - Структура доходов бюджета РФ по состоянию за 2015 год

(%).

При всех положительных моментах НДС по отношению к государственному бюджету, налог имеет ряд проблем. В частности имеются недостатки в главе 21 НК РФ:

-

1. Ни ГК РФ, ни НК РФ не дуют определений понятиям «добавленная стоимость», «налог на добавленную стоимость».

-

2. Согласно статье 146 НК РФ за объект налогообложения

-

3. Согласно пункту 5 статьи 173 НК РФ НДС является налогом с оборота для значительного количества предприятий.

-

4. Исходя из содержания подпункта 1, 2 пункта 2 статьи 167 НК РФ «Момент определения налоговой базы», в налоговую базу включаются предоплаты и аванс, что ничего общего со смыслом НДС не имеет.

принимается реализация товаров, работ, услуг, а не добавленная стоимость, согласно названию налога.

Помимо недостатков в законодательном акте, имеется и ряд проблем, связанных с процедурой исчисления НДС, оформлением первичных документов, возврата НДС, применения налоговых вычетов НДС, добросовестности контрагентов в цепочке формирования НДС.

Дело в том, что, как правило, не у всех налогоплательщиков есть необходимые профессиональные знания для вступления в налоговые отношения, поэтому многие обращаются к специалистам, например, в консалтинговые фирмы, которые, за определенную плату, помогут со сбором и анализом, исправлением неточностей и неясностей пакета документов, необходимых для подачи в налоговый орган, с целью проведения проверки.

Не менее важной проблемой является незаконное возмещение НДС. Речь пойдет об использовании «фирм-однодневок» при экспорте товаров. Следует отметить, что проблема является распространенной и актуальной в ряде стран, где уплата НДС производится по принципу страны назначения -налог экспортера, уплаченный своим поставщикам, возмещается бюджетом той страны, где товар был произведен, а импорт уплачивается в бюджет своей страны. Фирмы-однодневки используются поставщиком для имитации покупки товара, работ или услуг, налоговый субъект при этом уменьшает налогооблагаемую прибыль и получает право на вычет НДС. Но на самом деле никаких услуг оказано не было, денежные суммы, переведенные на счет фирмы-однодневки обналичиваются и возвращаются организатору махинации.

Безусловно, это не все проблемы, связанные с НДС. Для решения изложенных принимаются различные меры, например, по ужесточению мер государственной регистрации организаций и индивидуальных предпринимателей для снижения количества фирм однодневок, усилить контроль государства за деятельностью налоговых органов и налогоплательщиков, а так же упрощение способа возмещения налога.

Рассмотрим перспективы развития НДС.

Начнем с того, что уже с 1 января текущего 2017 года в силу вступил ряд изменений, связанных с НДС, а именно:

-

1) налоговая инспекция не будет принимать какие-либо пояснения в бумажном виде от компаний после камеральной проверки;

-

2) НДС будет уплачиваться с интернет-услуг, оказываемых иностранными компаниями физическим лицам, а именно - за рекламные услуги, доступ к базам данных, администрирование информационных систем и т.д.;

-

3) изменился бланк декларации НДС;

-

4) за неправильные или не предоставленные вовсе пояснения по НДС после камеральной проверки к организации будет применяться штрафная система.

Помимо данных изменений, в 2017 году может произойти увеличение самой ставки налога с текущих 18% до 20%. Изменения могут коснуться и льготной 10% ставки - ее планируется увеличить до 12% с последующим ежегодным ее увеличением на 2% с целью уравнивания ее с основной ставкой до 20%. Но никаких конкретных решений насчет данных изменений по ставкам еще не принималось.

Сложно сказать, как данные изменения отразятся на системе налогообложения, а точнее сложно дать этому конкретную оценку. С одной стороны, увеличение ставки налога повлечет за собой и увеличение доходов государственного бюджета. С другой стороны, такой рост ставок налога может повлечь за собой такую проблему, как уклонение фирм от уплаты налога. В любом случае, остается лишь ждать, когда соответствующее постановление будет принято и ждать результатов.

Список литературы Проблемы и перспективы развития налога на добавленную стоимость

- Налоговый кодекс Российской Федерации - [Электронный ресурс] 2017. - http://www.consultant.ru/document/cons_doc_LAW_19671

- Официальный сайт Федеральная налоговая служба РФ - [Электронный ресурс] / ФНС России [сайт] 2017. - Режим доступа: http://www.nalog.ru.

- Огородников Е.П. Налоговое планирование на современном этапе развития российской экономики// Экономика и предпринимательство.2016.№1. С.31-33.

- Андреева Н.В., Огородникова Е.П., Попов А.А. Влияние налогового потенциала на социально-экономическое развитие и инвестиционную привлекательность территории. Шестая международная научно-практическая конференция "Актуальные проблемы торгово-экономической деятельности и образования в современных условиях" Оренбург, 22 апреля 2011 г. С.193-200.