Проблемы и перспективы развития налоговой политики региона

Автор: Саплина А.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

В статье раскрыты и обобщены теоретические аспекты определения категории «налоговая политика», основные региональные особенности налоговой политики, как составной части региональной экономической политики, рассмотрен механизм налоговой политики, исследовано воздействие налоговой политики на показатели социально-экономического развития регионов, рассмотрен налоговый потенциал региона.

Налоговая политика, налоговый механизм, региональная налоговая политика, налоговый потенциал региона

Короткий адрес: https://sciup.org/140269035

IDR: 140269035

Текст научной статьи Проблемы и перспективы развития налоговой политики региона

Актуальность данной статьи состоит в том, что результативная налоговая политика является одним из самых важных условий динамичного развития экономики России. Посредством влияния на хозяйственную деятельность и частные финансы, а также через бюджетноперераспределительные процессы развивается инвестиционный климат в стране, формируются условия для реализации политических, экономических и социальных.функций государства. Налоговая политика не только представляет прямое влияние на данные сферы но и развивает налоговое правосознание граждан.

Налоговaя политикa – является одним из наиболее существенных рычагов косвенного регулирования рынка. Одной из причин, выталкивающих капиталы инвесторов с внутреннего рынка, является несoвершенное налоговое законодательство стимулирующие переход участников рынка в оффшорные зоны с более подходящим налоговым климатом. На наш взгляд, региональная налоговая политика осуществляется на территории региона, как совокупность экономических отношений, устремленных на осуществление экономических функций и задач соответствующими органами власти и управления для целей регионального экономического развития [1, c. 121].

Региональная налоговая политика является составной частью общегосударственной налоговой модели. Она развивается на уровне регионального управления в соответствии с принятой стратегией социально - экономического развития насреднесрочный и долгосрочный периоды, в зависимости от состояния экономики и других факторов, а также целей, которые на данном этапе развития приняты как приоритетные [5,c.150].

Повышение финансово–производственного потенциала региона за счет увеличения региональных доходов при условии не снижения темпов социально-экономического роста; реализация налоговых мероприятий, направленных на стимулирование инвестиционного развития в регионе является стратегической целью региональной налоговой политики [2, c.123].

Региональные особенности налоговой политики должны быть увязаны с производственно - инвестиционным потенциалом территорий, что создает творческий импульс для регионального социально -экономического развития.

По мнению профессора Волгоградской академии государственной службы Филобоковой Л.Ю., налоговая политика государства представляет собой совокупность мероприятий по установлению налогов и сборов и принятие мер по их собираемости [9,с.53].

Региональная налоговая политика напрямую зависит от проводимой Правительством РФ налоговой политики, и полномочий, которыми наделяет Федеральный центр органы государственной власти субъектов РФ. В налогообложении компетенция региональных органов в налоговой политике установлена законодательством о налогах и сборах РФ [8, c. 52].

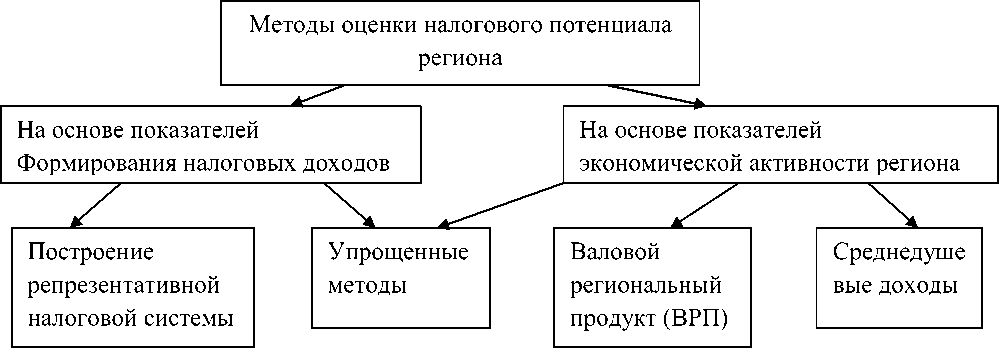

Инструменты налоговой политики динамично адаптируются к экономическому положению страны и регионов, их воздействие отвечает содержанию основных направлений стратегии экономического развития государства, в этом заключается эффективность функционирования налоговой политики [4, c. 57]. Наиболее наглядно классификация методов оценки налогового потенциала региона представлена на рисунке 1.

Рисунок 1- Классификация методов оценки налогового потенциала региона

Представленная схема отображает классификацию методов оценки налогового потенциала по показателям, которые закладываются в основу оценки, и могут быть как прогнозными, так и фактическими. Основанные на показателях экономической активности региона, методы, являются косвенными, так как они предполагают определение величины налогового потенциала как производной от какого-либо показателя. Созданные на показателях формирования налоговых доходов методы оценки налоговой возможности региона, являются прямыми, так как предполагают включение в расчет налогового потенциала показателей, характеризующих его реализацию [3,с.102].

Уровень разграничения налоговых поступлений, создавшийся между федеральным уровнем и уровнем субъектов РФ, не позволяет налоговой политике исполнять эффективно стимулирование модернизации региональной экономики. Спад экономики после мирового кризиса, недостаточно привлекательный инвестиционный климат в регионах лишь повышает имеющиеся диспропорции социально-экономического формирования регионов. В этом случае необходимо более полно ориентировать налоговую политику на проведение экономических реформ в регионах, в частности выполнения программ оздоровления экономики.

Список литературы Проблемы и перспективы развития налоговой политики региона

- Варавкина А.В. Лысенко С.Н. Девятилова А.И. Проблемы и перспективы развития института налогового консультирования в РФ // Актуальные вопросы налогообложения, налогового администирования и экономической безопасности: сб. науч. ст. региональной науч.-практ. конф., посвященной 25-летию ФСН Росссии, 29 октября 2015 г. // Юго-Зап. гос. ун-т. - Курск, 2015. - с. 120-122.

- Ершов А.Ю. Факторы, определяющие конкурентоспособность товаров // Поколение будущего: Взгляд молодых ученых: 2015 сборник научных статей 4-й международной молодежной научной конференции. 1-й том. Юго-Зап. гос. ун-т. - Курск, 2015. - С. 120-125.

- Мишурова О.Н. Финансово оздоровление организации // Мировой опыт и экономика регионов России Сборник студенческих научных статей по материалам VIII Международной студенческой научной конференции. 2010. С. 102-103.

- Организация коммерческой деятельности (по отраслям и сферам применения) Афанасьева Л.А., Ершова И.Г., Коптева К.В., Меньшикова М.А., Ходыревская В.Н., Козьева И.А. // Курск, 2010. Том Часть 1

- Прогнозирование и планирование социально-экономического развития России и ее регионов / Евченко А.В., Ершова И.Г. / Министерство образования Российской Федерации, Курский государственный технический университет. Курск, 2003.

- Рязанцев И.С. Региональная система управления инновационно - инвестиционными процессами / И.С. Рязанцев // Известия Орловского государственного технического университета. Серия: Социально-экономические и гуманитарные науки. - 2008г. - №3. - С. 64-69.

- Трусова, Н.С. Взаимосвязь налоговой политики с показателями экономического развития региона / Н.С. Трусова // Известия Юго-Западного государственного университета. Серия «Экономика. Социология. Менеджмент». - 2013. - № 2. - С. 150-157

- Формирование кадрового потенциала региона / Ершова И.Г. / Развитие современного инновационного общества (экономические, социальные, философские, правовые тенденции) Материалы международной научно-практической конференции. 2010. С. 50-51.

- Филобокова Л.Ю. Налоговая система как фактор трансформации национальной экономики к устойчивому развитию и методические подходы к оценке ее эффективности // Экономический анализ: теория и практика. - 2008г. - № 16. - С. 53.