Проблемы и перспективы секьюритизации активов в Краснодарском крае

Автор: Минка В.С., Копыл Л.А., Бабенко И.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В статье рассматривается проблема покупки гражданами секьюритизированных ценных бумаг. Представлены результаты проведённого на территории Краснодарского края исследования сберегательного поведения населения.

Ценные бумаги, акции, облигации, финансовая грамотность, секьюитизированные облигации, сберегательное поведение, ипотечные облигации, рефинансирование, управление ликвидностью, секьюритизация, офз, первичное размещение, оригинатор

Короткий адрес: https://sciup.org/140283548

IDR: 140283548

Problems and prospects of securizing assets in the Krasnodar region

The article examines the problem of buying securitized securities by citizens. The results of a study conducted on the territory of the Krasnodar Territory of the population's savings behavior are presented.

Текст научной статьи Проблемы и перспективы секьюритизации активов в Краснодарском крае

Цель исследования: выявить проблемы и перспективы ипотечных облигаций на рынке Краснодарского края. Определить, насколько рационально граждане умеют накапливать и инвестировать свои сбережения, а также исследовать налаживание посреднической функции банка, выражающейся в купле-продаже населением секьюритизированных ценных бумаг.

Развитие рынка секьюритизации активов в последнее время имеет большое значение для глобальных рынков капитала. Благодаря этому финансовому инструменту появились новые классы долговых инструментов и достигнут спрос со стороны многих участников финансового рынка на краткосрочные, среднесрочные и долгосрочные финансовые ресурсы. С помощью секьюритизации создатели могли эффективно использовать ресурсы, улучшать финансовые результаты и получать финансирование на выгодных условиях. Для инвесторов секьюритизация дала возможность вложить средства в активы, которые в противном случае были бы не доступны для них, и значительно расширить предложение облигаций, имеющих высокий рейтинг [1].

Ценная бумага - это денежный документ, помогающий передаче права собственности обязательных реквизитов, осуществление которых возможны при предъявлении. Факт передачи ценных бумаг и всех связанных с ними прав регулируется Гражданским кодексом РФ. Передача прав производится в определённых случаях. Для того, чтобы подтвердить данное право, чаще всего заносят запись в электронный реестр [5].

У секьюритизации ярко выражена функция рефинансирования ипотечных кредитов. Она позволяет банкам восполнять недостаток кредитных средств и одновременно производить первичное размещение на рынке ценных бумаг. Со стороны кредитных организаций целесообразно после выдачи ипотеки продавать право кредитора на вторичном рынке, и тем самым получить новые денежные ресурсы для выдачи новых кредитов [8]. Благодаря секьюритизации, банкам удаётся устранить кредитный риск кредитора, и распределить его между другими участниками рынка ценных бумаг.

Также у секьюритизации есть определенный минус - это одна из системных причин, породивших мировой финансовый кризис, он заключается в том, что неликвидные активы стали преобладать в моделях потечных кредитов - наиболее масштабном сегменте секьюритизации. По мере роста неблагонадежных активов в ипотечных облигациях и достижении его пика произошел кризис из-за того, что лопнул пузырь необеспеченности активов [2].

Тем не менее, несмотря на уроки, которые преподал кризис, население научилось использовать продукты секьюритизации, и этот инструмент по– прежнему остается востребованным и актуальным, что подтверждается увеличением объема ипотечных кредитов и секьюритизации ипотечных активов [6]. В таблице 1 мы видим, что Краснодарский край лидирует по многим экономическим показателям в отличие от остальных субъектов Российской Федерации, что говорит о больших перспективах секьюритизированных облигаций в этом регионе [7].

С учетом амортизации объем рынка ипотечных ценных бумаг увеличился с 15 млрд руб. в 2008 г. до 145 млрд руб. в конце 2012 г. [6]. Секьюритизированные ценные бумаги преимущественно относятся к корпоративным облигациям.

Таблица1 – Структура валового регионального продукта в 2016 году, %

|

Отрасли Экономики |

Краснодарский край |

В целом по Российской Федерации |

|

Транспорт |

16,2 |

8,2 |

|

Сельское хозяйство |

11,3 |

7,8 |

|

Туризм |

14,2 |

1,3 |

|

Строительство |

10,9 |

6,5 |

Источник: Министерство экономики Краснодарского края.

Одним из преимуществ секьюритизации является обеспечение ликвидности и кредитной поддержки – гарантии, выданные инициатором или другим финансовым институтом, на полное или частичное погашение обязательств по бумагам компании созданной специально под инвестиционный проект. В случае секьюритизации банковских кредитов, банк, инициирующий секьюритизацию, открывает кредитную линию проектной компании для финансирования покупки активов [3,1].

Для брокеров и инвестиционных компаний низкий уровень финансовой информации снижает эффективность регулирования финансовых рынков, усложняет защиту защиты прав потребителей, препятствуют внедрению новых программ и учреждений в пенсионную, страховую и инвестиционную сферу, сдерживает потенциальный экономический рост.

Существует два основных типа секьюритизации: традиционная и синтетическая. Главное различие между ними - в совершении сделки по продаже соответствующих активов.

Существует два основных типа секьюритизации: традиционная и синтетическая. Под синтетической секьюритизацией активов понимают систему, которая синергитизирует свойства секьюритизации и кредитных деривативов. Базельский банковский надзорный комитет относится к синтетической секьюритизации, как к способу управления кредитным риском. По мнению комитета, данная секьюритизация - это коммерческие сделки, в которых кредитный риск передаётся другим финансовым компаниям, с помощью кредитных деривативов. Секьюритизация обладает специфическими свойствами, активы остаются на балансе, а риск передаётся третьим лицам [1].

По определению Базельского комитета, к синтетической секьюритизации относятся:

-

- структурированные транзакции, в которых банки используют кредитные деривативы для передачи кредитного риска определенной группе активов третьим сторонам;

-

- страховые компании;

-

- банки;

-

- другие нерегулируемые компании.

Синтетическая секьюритизация может воспроизводить свойства секьюритизации с точки зрения переноса финансовых рисков, но без переноса ресурсов на баланс автора [1].

Для синтетической секьюритизации существуют две характеристики: использование кредитных производных и воспроизводство эффекта традиционной секьюритизации. Синтетическая секьюритизация в России практически не используется из-за значительных дополнительных требований к эмитенту регулирующих органов, а также при отсутствии передачи активов, что значительно улучшает авторитетные показатели ликвидности [1].

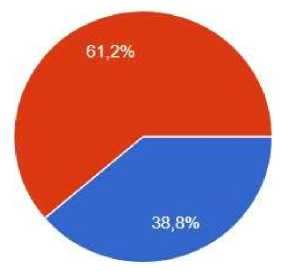

В настоящее время население Краснодарского края не имеет организованных форм и сбережений (депозиты в коммерческих банках, пенсионных фондах, инвестиционных компаниях). Можно отметить, что большая часть свободных денег хранится в традиционной форме и эти средства не могут быть направлены в реальный сектор экономики [4]. Большинство жителей Краснодарского края не имеют депозиты в банках (рис.1,3).

Рисунок 1. Распределение ответов респондентов на вопрос: «Имеете ли вы вклады или счета в банках или консалтинговых фирмах?»

Имеете ли вы вклады или счета в банках или консалтинговых фирмах(доверительные управляющие, брокерскими фирмами)?

49 ответов

ф Да Банк ф Нет

да Консалтинговая фирма

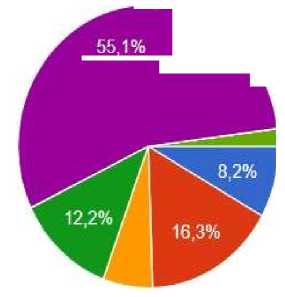

Ведущим мотивом инвестиций жителей Краснодарского края является покупка недвижимости (рис.2). О таких перспективах инвестирования как открытие своего бизнеса, покупка облигаций и других биржевых инструментов, обеспечивающего дополнительный доход, жители Краснодарского края не задумываются [4].

Рисунок 2. Распределение ответов респондентов на вопрос: «Какой вид инвестирования вы бы предпочли?»

Какой вид инвестирования вы бы предпочли?

49 ответов

• иис ф Банковский вклад

ф ПИФ ф Покупка драгметаллов и ювелирных изделий ф Покупка недвижимости Ф Покупка бытовой техники ф Покупка автомобиля ф Не знаю

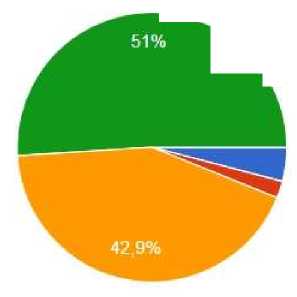

Данные факты свидетельствуют о том, что у основной массы населения Краснодарского края не сформировано активное сберегательное поведение. Большинство жителей края не имеют сбережений в виде не использованной денежной массы. Как видим, около 86% опрошенных не знают о налоговом вычете по индивидуальному инвестиционному счёту, и только 14% знают о такой процедуре (рис.3).

Не вызывает сомнения факт, что развитие ипотечного кредитования в России невозможно без применения такой инновационной техники финансирования, как секьюритизация, позволяющей снизить стоимость фондирования, диверсифицировать риски, а также повысить ликвидность ипотечных активов.

В качестве главной причины отсутствие свободных денежных средств мы отмечаем невысокий уровень дохода большей части населения. Около 35% опрошенных имеют доходы от 10000 до 20000 руб., что становится причиной повышать финансовую грамотность [4].

Рисунок 3. Распределение ответов респондентов на вопрос: «Имеете ли вы опыт инвестирования?»

Имеете ли вы опыт инвестирования?

49 ответов

• ДаИИС ф Да Доверительное управление

В Да. Банковский вклад

# Нет

Внутренними факторами, препятствующими развитию секьютиризации в России, по-нашему мнению, являются:

– недостаточное законодательное регулирование отдельных положений, касающихся секьюритизации;

– зависимость SPV от несостоятельности (банкротства) оригинатора;

– наличие значительных рисков недобросовестного поведения самого оригинатора;

– ограниченность возможностей SPV по заключению сделок, направленных на снижение финансовых рисков (хеджирование), и участие в сделках, связанных с накоплением ипотечных портфелей.

За счет появления в Российской Федерации новых финансовых технологий механизм секьюритизации банковских активов развивается не только количественно, но и качественно. Последней инновацией стала практика совместного выпуска ипотечных облигаций. Мы считаем, что такой подход к секьюритизации ипотечных активов имеет большой шанс на успех. Это объясняется прежде всего тем, что сделка по секьюритизации сопряжена со значительными издержками, в силу которых данная транзакция становится рентабельной лишь при объеме эмиссии 3 млрд. руб. [1].

Для инвесторов секьюритизация предоставляет абсолютно новый способ инвестирования средств: ни одна сделка по секьюритизации не является стандартной. Причина не столько в разнообразии используемых активов, сколько в требованиях инвесторов. Именно секьюритизация позволит удовлетворить требования инвесторов к рискам и доходности создаваемых финансовых инструментов [1].

В заключении можно сказать, что перспективы секьюритизации в Краснодарском крае, учитывая емкость его финансового рынка, являются, на наш взгляд, перспективными активное расширение секьюритизации ценных бумаг и ипотечного кредитования в России будет способствовать дальнейшему развитию отечественными коммерческими банками этого современного финансового инструмента. Для инвесторов инвестирование в секьюритизированные активы, безопаснее, чем в традиционные ценные бумаги. Как правило, в основе секьюритизации находятся однородные портфели кредитов. Стоит отметить также, что основная проблема здесь не в том, что неликвидные активы стали преобладать в моделях ипотечных кредитов, а в низкой финансовой грамотности населения и отсутствие мотивации активно инвестировать.

Список литературы Проблемы и перспективы секьюритизации активов в Краснодарском крае

- Аксенов Валерий Сергеевич, Голиков Павел Сергеевич Секьюритизация портфелей ипотечных кредитов в России: проблемы и перспективы // Экономический журнал. 2011. №22.

- Газман Виктор Давидович Секьюритизация лизинговых активов // Экономический журнал ВШЭ. 2010. №3.

- Киселёва Марина Сергеевна Риски, связанные с секьюритизацией факторинговых активов, и механизмы защиты // УЭкС. 2012. №4 (40).

- Минка В.С Бабенко И.В. Изучение осведомлённости граждан о рынке ценных бумаг// Форум молодых учёных. №4 (20). 2018

- Минка В.С Рындина И.В. Ценные бумаги как инструмент денежного регулирования // Экономика и социум. №26 (37). 2017

- Наливайский В.Ю., Попова Ю.Ю. Факторы, обусловливающие развитие рынка кредитных деривативов // Финансы и кредит. 2015. №15 (639).

- Структура ВРП Краснодарского Края [Электронный ресурс] URL: https://economy.krasnodar.ru/(Дата обращения 11.05.2018)

- Файзуллин Т. Н. К определению сущности и функций секьюритизации: методические подходы // ПСЭ. 2014. №1 (49).