Проблемы и перспективы совершенствования управления государственной собственностью в Российской Федерации

Автор: Кузьмина Л.А., Лоскутов Н.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (61), 2020 года.

Бесплатный доступ

В данной статье исследуются проблемы и перспективы совершенствования управления государственной собственности Российской Федерации. В настоящее время перед Российским государством особенно остро стоит проблема учёта федеральной собственности, увеличения доходов бюджета от использования федерального имущества. Одним из направлений решения этой проблемы является повышение эффективности управления государственной собственностью. Авторами рассмотрены основные сферы деятельности предприятий, находящихся в государственной собственности, выделяются и описываются общие и специфические принципы управления государственной собственностью.

Государственная собственность, государственные предприятия, государственный сектор экономики, государство

Короткий адрес: https://sciup.org/170182561

IDR: 170182561 | DOI: 10.24411/2411-0450-2020-10217

Problems and prospects of improvement of state property management in the Russian Federation

This article explores the problems and prospects of improving the management of state property of the Russian Federation. At present, the Russian state is faced with a particularly acute problem of accounting for federal property and increasing budget revenues from the use of federal property. One of the ways to solve this problem is to increase the efficiency of state property management. The authors examined the main areas of activity of state-owned enterprises, highlighted and described the general and specific principles of state property management.

Текст научной статьи Проблемы и перспективы совершенствования управления государственной собственностью в Российской Федерации

Анализ научной литературы показывает, что проблема повышения эффективности управления государственной собственностью остается достаточно острой и актуальной [1]. Доходность и рентабельность хозяйственной деятельности хозяйственных обществ с государственным участием в настоящее время снижается. Хотя государство должно получать доход от собственности, принадлежащей ему, в виде отчислений части прибыли, полученной государственными предприятиями, акционерными обществами, холдинговыми компаниями и другими субъектами хозяйствования, в уставном фонде которых государство имеет свою долю. Таким образом, государство осуществляет функцию пополнения доходной части бюджета. Поэтому государство заинтересовано в эффективном функционировании предприятий, принадлежащих ему, которое реализовывалось бы в виде прибыли этих предприятий.

Но предприятия, организации и учреждения, находящиеся в собственности государства, как правило, относятся к сферам, имеющим стратегическое значение в развитии отдельных регионов или в общегосударственном развитии (рис. 1). В этой связи верной является позиция ряда авторов о том, классические показатели экономической эффективности не всегда применимы к оценке эффективности деятельности хозяйственный обществ с государственным участием [4].

Рис. 1. Основные сферы деятельности предприятий, находящихся в государственной собственности

Величина прибыли этих предприятий не является значимым и единственным критерием в определении эффективности их деятельности. Если учитывать их стратегическое назначение, то наиболее важным показателем здесь являются социальный эффект, обеспечение независимости и развития государства [2].

В связи со значительным сокращением государственного сектора в экономике, происходящим в последнее время, необходимо повышение эффективности функционирования данных видов собственности в контексте обеспечения социальноэкономического роста регионов и страны в целом, которое должно заключатся в следующем:

-

1. Результативность деятельности должна оцениваться путем использования критериев социальной и экономической эффективности.

-

2. Реализация принципа целевого подхода, заключающегося в разработке стратегических целей, из которых выделяются основные и приоритетные. При реализации этого принципа необходимо, чтобы вовлеченные менеджеры определяли методы достижения поставленных целей отдельно по каждому объекту собственности, а уполномоченный государственный орган, несущий ответственность за достижение запланированного результата, утверждал эти методы.

-

3. Прогрессивная мотивация. Для решения этого вопроса необходимо разработать механизм материальной заинтересованности в зависимости от полученного результата путем использования научнообоснованной политики, прогрессивной системы оплаты труда, системы социального обеспечения, защиты, страхования.

-

4. Социальная и экономическая ответственность субъектов управления за устойчивость расширенного воспроизводства собственности и эффективность использования ее объектов. В настоящее время эффективность использования государственной собственности ухудшается. Путем преодоления подобной ситуации может стать ответственность субъектов управления государственной собственностью за убытки, причиненные обществу и государ-

- ству некомпетентными действиями, бездействием, коррупцией и криминальными махинациями в процессе управления государственной собственностью. Концепция социальной и экономической ответственности должна быть реализована в системе законодательных актов с включением в них не деклараций, а детально разработанного механизма ответственности [3].

-

5. Комплексность и системность управления. Этот принцип находит свое отражение во взаимосвязи функций управления государственной собственностью с учетом общей цели управления, которая должна обеспечивать:

-

– направленность системы элементов управления;

– единство действий органов представительной и исполнительной власти, всех управленческих структур и лиц;

– органическое сочетание экономических и административных методов управления;

– использование обобщенных критериев оценки эффективности управления государственной собственностью.

-

6. Качественное правовое регулирование. Для этого необходимо разрабатывать, принимать и совершенствовать систему законодательных актов, создающих правовое обеспечение в системе управления государственной собственностью.

-

7. Профессионализм. Реализация данного принципа обусловливает конкурсную основу при привлечении субъектов управления, совершенствование системы их подготовки и повышения квалификации, исключения коррупции при назначении и оценке уровня квалификации менеджеров.

Наряду с общими принципами управления государственной собственностью, необходимо учитывать и специфические принципы, соответствующие условиям, которые сложились в стране на данном этапе экономического и социального развития (рис. 2).

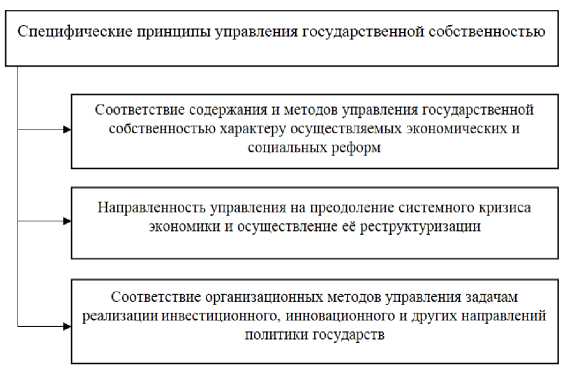

В данном контексте при определении эффективности управления государственной собственностью экономические показатели являются вторичными, а первичными – уровень поддержки малорентабельных и убыточных, но имеющих стра- тегическое значение отраслей, уровень развития инфраструктуры, уровень занятости, поддержки льготных слоев населения и т.д. Поэтому, основным критерием эффективности управления государствен- ной собственностью должно быть достижение социального эффекта и максимально возможного положительного показателя финансового результата при условии сохранения государственного имущества.

Рис. 2. Специфические принципы управления государственной собственностью

Обеспечить достижение необходимого результата управления государственной собственностью возможно лишь при условии осуществления контроля. В этой связи, считаем верной точку зрения ряда авторов о том, что объем полномочий органов управления государственных предприятий должен зависеть от результатов хозяйственной деятельности [5]. Указанное правило должно найти отражение в нормативных документах Росимущества.

Поскольку наше государство формирует и реализует собственную экономическую политику, которая основана на принципах демократии, свободы предпринимательства и открытости для интеграции в мировое экономическое пространство, то и современная трансформация экономики РФ ставит ряд важных и комплексных за- ление собственности в результате перехода от модели, в которой монополия принадлежала государственной форме собственности, к плюрализму форм собственности и хозяйствования. Так, путем приватизации и разгосударствления происходит разграничение собственности, что способствует демократизации и децентрализации процессов, происходящих в социальноэкономической жизни государства.

Учитывая ориентацию на развитие рыночных отношений, интеграцию экономики РФ в систему мирового хозяйства управление государственной собственностью должно осуществляться с помощью таких методов, которые обеспечивали бы выполнение общегосударственных программ экономического и социального развития и не противоречили рыночным дач, к которым относится и перераспреде- принципам.

Список литературы Проблемы и перспективы совершенствования управления государственной собственностью в Российской Федерации

- Кузьмина Л.А., Лоскутов Н.В. Управление государственным имуществом в Краснодарском крае // Экономика и бизнес: теория и практика. - 2019. - №11-2 (57). - С. 38-41.

- Прокофьев С.Е. Управление государственной и муниципальной собственностью: учебник и практикум для академического бакалавриата / С.Е. Прокофьев, А.И. Галкин, С.Г. Еремин; под ред. С.Е. Прокофьева. - М.: Изд-во Юрайт, 2018. - 262 с.

- Симоненко А.С., Шевченко О.П. Особенности управления федеральным имуществом российской федерации / А.С. Симоненко, О.П. Шевченко//В сборнике: Современные тенденции развития экономики и управления: проблемы и решения. Материалы международной научно-практической конференции, 2016. - С. 258-262.

- Тонян М.Н., Лоскутов Н.В. Бюджетные учреждения и особенности их финансирования / М.Н. Тонян, Н.В. Лоскутов // В сборнике: Управление экономикой, системами, процессами сборник статей III Международной научно-практической конференции. 2019. С. 150-153.

- Лоскутов Н.В., Пивень Т.Я. Совершенствование планирования финансово-хозяйственной деятельности агропромышленного предприятия / Н.В. Лоскутов, Т.Я. Пивень // Научное обеспечение агропромышленного комплекса. Сборник статей по материалам Х Всероссийской конференции молодых ученых, посвященной 120-летию И.С. Косенко. 2017. С. 1640-1641.