Проблемы и пути модернизации современной системы учетных регистров

Автор: Филатова О.Е., Беспамятнова Л.П.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

В статье рассматривается процесс становления современной системы учетных регистров бухгалтерского учета, современные проблемы и пути их решения.

Учетные регистры, мсфо, банкротство, 1с

Короткий адрес: https://sciup.org/140114593

IDR: 140114593

Текст научной статьи Проблемы и пути модернизации современной системы учетных регистров

В 1996 г. принят федеральный закон «О бухгалтерском учете» №129-ФЗ. Согласно п. 3 ст. 5 которого организации самостоятельно формируют свою учетную политику, руководствуясь при этом законодательством РФ о бухгалтерском учете и нормативными актами органов, регулирующих бухгалтерский учет. Основными нормативными актами, регулирующими ведение бухгалтерского учете, являются Положения (стандарты) по бухгалтерскому учету, утверждаемые Минфином России и обязательные для исполнения всеми организациями на территории РФ (п. 2 ст. 5 закона №129-ФЗ).

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ от 29 июля 1998 г. №34н) определено, что при утверждении учетной политики утверждаются также и правила документооборота и технология обработки учетной информации. Формы учетных регистров бухгалтерского учета разрабатываются и рекомендуются Минфином РФ, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методологических принципов бухгалтерского учета.

Порядок формирования и утверждения учетной политики и внесения в нее изменений установлен в ст. 6 закона №129-ФЗ и ПБУ 1/2008 «Учетная политика организации». Учетной политикой организации, в числе других, утверждаются формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

Регистры бухгалтерского учета занимают промежуточное положение между первичными учетными документами и бухгалтерской (финансовой)

отчетностью: они систематизируют, накапливают и обобщают информацию первичных учетных документов, и, в свою очередь, являются основанием для составления бухгалтерской (финансовой) отчетности.

Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов.

Основные функции регистров:

-

1. Обобщение информации о фактах хозяйственной жизни.

-

2. Анализ хозяйственной деятельности экономического субъекта.

-

3. Контроль учетного процесса.

Совокупность применяемых организацией учетных регистров для отражения зафиксированных первичными учетными документами хозяйственных операций, взаимосвязь между этими регистрами называется формой бухгалтерского учета. Сейчас в России повсеместно распространена журнально-ордерная форма ведения бухгалтерского учета.

На настоящий момент предприятиям при разработке форм учетных регистров следует руководствоваться инструкцией по применению журнально-ордерной формы 1960 г. с учетом рекомендаций по ее применению 1992 г., а также методическими рекомендациями по организации бухгалтерского учета с использованием вычислительной техники. При применении этих документов необходимо опираться на План счетов бухгалтерского учета финансово-хозяйственной деятельности, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н.

Получилось так, что журнально-ордерная система была разработана под План счетов, введенный с 1 января 1960 г., а после этого План счетов менялся 4 раза: в 1968, 1986, 1992 и 2000 гг. После введения Плана счетов в 1992 г. Минфин РФ разработал рекомендации по применению единой журнально-ордерной системы счетоводства, которая разъясняла ее применению с учетом нового Плана счетов.

Таким образом, журнально-ордерная форма рекомендована к применению, однако, методология ее применения в современных условиях Плана счетов 2000 г. и новых положений по бухгалтерскому учету не разработана.

Кроме того, в связи с развитием форм экономического взаимодействия и международной кооперации, на практике возникает проблема недостаточности установленных форм учетных регистров.

Так как подавляющее большинство предприятий использует автоматизированные системы ведения бухгалтерского учета, то обычно применяются встроенные в программный продукт набор различных отчетов, который и выполняет роль регистров. В пакете «1С» такие регистры формируются как отчеты двух видов:

-

1. Стандартные отчеты, которые отражают бухгалтерские итоги по счетам, субсчетам и объектам аналитического учета.

-

2. Специализированные отчеты, которые представляют специфическую информацию различных разделов учета (кассовая книга,

ведомость начисления амортизации ОС, анализ расходов на оплату труда, справки-расчеты и т.д.).

Однако на данный момент все больше проявляется необходимость в дополнении и расширении спектра регистров.

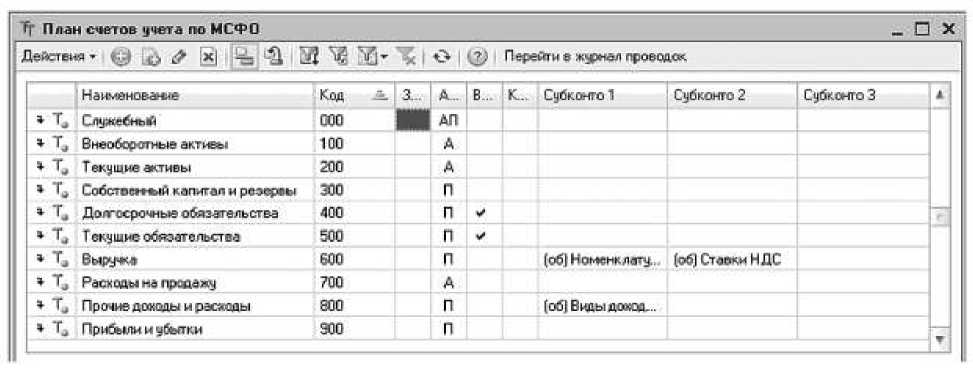

Например, при составлении отчетности по МСФО многие бухгалтеры сталкиваются с дилеммой: вести параллельный учет или трансформировать готовую отчетность. Среди программных продуктов уже есть решение этой проблемы. Например, «1С: Управление производственным предприятием 8» для упрощения составления отчетности предлагает трансляцию введенных данных в учетных регистры, формирующие международную отчетность. Таким образом, при той же нагрузке на бухгалтера в программе автоматически ведется параллельный учет. При этом план счетов параллельного международного учета заранее подстроен под составление отчетности. Первую половину (счета 100-500) составляют счета, отражающие итоговые значения разделов баланса, а вторую половину – показатели отчета о прибылях и убытках (счета 600-900).

Рис. 1. План счетов учета по МСФО.

Таким образом, появляются новые учетные регистры, обобщающие и систематизирующие поступающую информацию.

Возможно, в скором времени все организации перейдут на международную систему ведения учета, которая более проста и понятна для пользователей конечных пользователей отчетности и учетной информации.

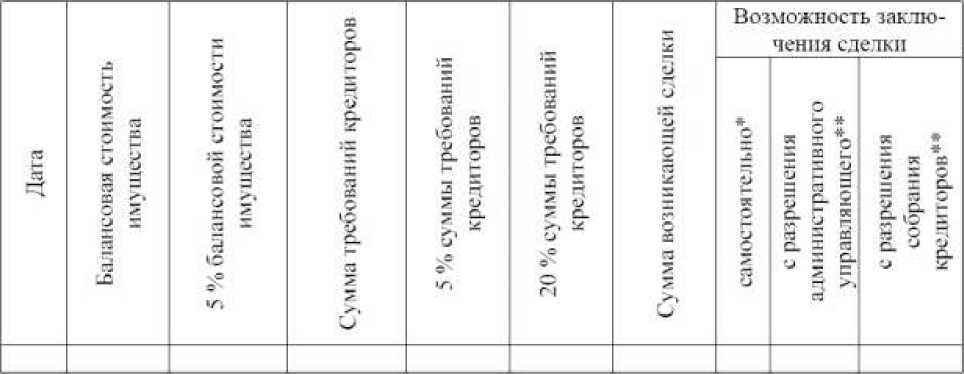

Еще одна проблема, являющаяся актуальной на данный момент, -процесс финансового оздоровления предприятия, находящегося на стадии банкротства. В связи с возможными поправками в закон «О несостоятельности (банкротстве)» некоторые авторы предлагают ввести новые формы регистров, способствующих формированию необходимой информации для отражения свершившихся фактов хозяйственной жизни или систематизации и накопления информации для свершения предстоящих сделок.

Например, законодательно установлены пределы, когда сам должник не имеет права совершать определенного рода сделки, так как они могут оказать существенное влияние на величину кредиторской задолженности. В связи с обязательным выполнением данных условий целесообразно представить в специальном регистре информацию, необходимую для принятия решения о возможности заключения предполагаемой сделки.

* Указываются реквизиты договора

*• Уведомить кредиторов и уполномоченные органы не позднее, чем за тридцать дней до предполагаемой латы совершения сделки Указываются реквизиты уведомления и договора

Рис. 2. Ведомость расчета возможности заключения сделок в процедуре финансового оздоровления.

Одним из наиболее важных этапов финансового оздоровления является контроль за состоянием дебиторской и кредиторской задолженности, так как их увеличение означает и причину, и следствие возникновения неплатежеспособности, а следовательно, вызывает необходимость современных способов погашения задолженностей.

Следует проанализировать причины возникновения просроченной кредиторской и дебиторской задолженности в группировке по срокам их образования. Для их предлагается ввести еще два новых регистра.

|

№ пи |

Лица, предоставившие обеспечение |

Размер обязательств должника, включённых в реестр требований кредиторов* |

20 0 о размера обязательств должника |

Реквизиты соглашения** |

Размер обеспече ния |

Способ обеспечения |

|

Итого |

* На дату проведения первого собрания кредиторов

*• До дня принятия решения о введении программы финансового оздоровления

Рис. 3. Регистр учета предоставленного обеспечения исполнения обязательств.

|

№ п п |

Лица, предоставившие обеспечение |

Сумма требовании кредиторов.включенных в реестр требований кредиторов** |

80 ° о размера обязательств должника |

Реквизиты соглашения |

Размер обеспечения |

С пособ обеспечения |

|

Итого |

"Экономика и социум" №5(18) 2015

Список литературы Проблемы и пути модернизации современной системы учетных регистров

- Письмо Минфина РФ от 24 июля 1992 г. №59 «О рекомендациях по применению учетных регистров на предприятиях»//Финансовая газ. -1992. -№34.

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (утв. Приказом Минфина РФ от 6 октября 2008 г. № 106н)//бюл. норматив. актов федер. органов исполн. власти. -2008. -№44.

- Проблемы разработки учетной политики предприятия в отношении форм учетных регистров. Никитина М.А.//Университет им. В.И. Вернадского. -№ 1(32). -2011. -289 -295 с.

- Берко И.А. Учет и отчетность по МСФО в «1С: Предприятие 8.0» в вопросах и ответах: практ. Пособие. М.: ООО «1С-Паблишинг», Питер, 2005. -218 с.

- Регистры бухгалтерского учета: поддержка в «1С: Предприятие 8»//БУХ.1С. -2013. -№07.

- «О несостоятельности (банкротстве)»: федеральный закон от 26.10.02 № 127-ФЗ. -М., 2002.

- Проект федерального закона «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и иные законодательные акты Российской Федерации в части совершенствования реабилитационных процедур». -Режим доступа: www.economy.gov.ru.