Проблемы и пути развития налогового администрирования

Автор: Попова Е.В., Рындина И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (56), 2019 года.

Бесплатный доступ

В процессе функционирования современного механизма налогового администрирования существуют явные изъяны, которые препятствуют полноценной наполняемости бюджета и обеспечению социальной функции налоговой системы. В статье были выделены проблемы, а также возможные направления дальнейшего развития налогового администрирования в России.

Налоговое администрирование, теневая экономика, налог на добавленную стоимость, налоговый контроль, коррупция

Короткий адрес: https://sciup.org/140241436

IDR: 140241436

Problems and ways of development of tax administration

In the process of functioning of the modern mechanism of tax administration, there are obvious flaws that prevent the full filling of the budget and ensure the social function of the tax system. The article highlighted the problems and possible directions of further development of tax administration in Russia.

Текст научной статьи Проблемы и пути развития налогового администрирования

Налоговое администрирование, или налоговое управление, – это процесс, без которого ни одно государство не сможет нормально функционировать и развиваться. Реализация основных направлений налогового администрирования направлена на построение экономически эффективной налоговой системы, на повышение уровня конкурентоспособности национальной экономики и, соответственно, уровня жизни населения. Одна из важнейших целей налогового администрирования – это обеспечение социально-экономической стабильности и процветания общества и государства. Совершенствование налогового администрирования – это составная часть проводимой в настоящее время налоговой реформы.

Однако стоит отметить, что, несмотря на всю важность налогового администрирования, в Налоговом кодексе Российской Федерации данное понятие отсутствует. Это значительно затрудняет эффективность проведения налогового администрирования в стране, в связи с тем, что нет четко определенных и законодательно закрепленных механизмов его реализации. Устранение данных проблем поможет перейти на качественно новый уровень администрирования и мобилизации налоговых поступлений в бюджетную систему РФ.

В настоящее время не решенной остается проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства, которые зачастую оказываются недостаточно проработанными и нечетко сформулированными.

Как показывает практика, во многих случаях не только налогоплательщики, но и налоговые специалисты не могут конкретно обосновать положения статей Налогового Кодекса РФ. Ухудшает последствия данной проблемы еще тот факт, что большинство налогоплательщиков являются экономически безграмотными и не всегда в курсе всех изменений в области налогообложения. Незнание законодательства приводит к налоговым правонарушениям.

Достаточно острой проблемой в нашей стране является процветание теневой экономики. Уплату налогов и сборов пытаются избежать многие физические и юридические лица. Причем самыми «нелюбимыми» налогами у населения и бизнеса являются НДФЛ и НДС. Такой вывод был сделан на основе результатов, полученных после проверок Федеральной налоговой службы, проведенных за 2017 год. Из общей суммы платежей, которые были доплачены организациями, более 50 % (189,5 млрд. руб) составлял НДС. Индивидуальные предприниматели и граждане, в свою очередь, не доплатили 8,775 млрд. руб НДФЛ.

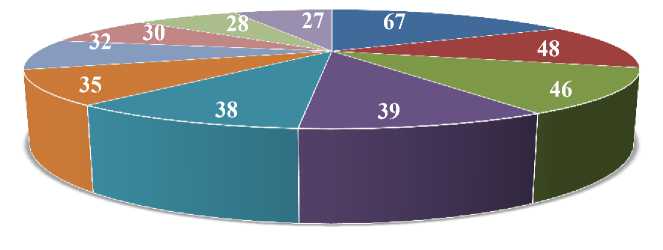

Показатель теневой экономики в России – один из самых высоких в мире, он почти на 84% выше, чем в среднем по миру. В рейтинге стран с крупнейшей теневой экономикой, составленном в 2017 г. международной Ассоциации дипломированных сертифицированных бухгалтеров (ACCA), Россия заняла 4 место из 28, уступив лишь Украине (46% от ВВП), Нигерии (48% ВВП) и Азербайджану (67% ВВП). Объем теневой экономики составил 33,6 трлн руб., или 39 % от ВВП страны в 2016 г. (рис. 1).1

Доля теневой экономики от ВВП, %

■ Азербайджан

■ Нигерия

■ Украина

■ Россия

■ Шри-Ланка

■ Бразилия

■ Пакистан

■ Болгария

■ Эстония

■ Кения

Рисунок 1 – Страны с крупнейшей теневой экономикой в 2017 г.

Проведенный в 2017 г. Российской академией народного хозяйства и государственной службы при Президенте РФ (РАНХиГС) опрос показал, что теневая экономика в России вновь стала расти после спада в 2015 – 2016 гг. (рис. 2). Согласно полученным данным 44,8 % работающих россиян за год хотя бы раз получали заработную плату в конверте или были оформлены неофициально. Из них ежемесячно такие доходы получали 23 млн. человек – это 31,4 % всех работников в России. 2 По мнению экспертов, развитие теневой экономики в России связано с несовершенством законодательства, высоким налоговым бременем, а также с чрезмерной бюрократизацией и распространенной коррупцией.

2006 г.

2013 г.

2016 г.

-

■ Доля людей, занятых неофициально на основной работе, %

-

■ Доля людей, занятых неофициально на дополнительной работе, %

Рисунок 2 – Доля населения России, укрывающего свои доходы

Коррупция в бизнесе – одна из главных проблем, тормозящих экономическое развитие нашей страны. Нередко частные компании при осуществлении своей хозяйственной деятельности сталкиваются с корпорациями, большая часть акций которых принадлежит государству, и оказываются вовлечены в коррупционные схемы «кормления» чиновников. Прежде всего, это относится к сфере услуг или обслуживания государственных корпораций: телекоммуникационные компании, рекламная и маркетинговая отрасли, строительный и ремонтный бизнес. 3

Еще одной проблемой, которая также остается не решенной до конца, является незаконное возмещение сумм НДС за счет использования налогоплательщиками фиктивных счетов-фактур. Для предотвращения таких нарушений в 2015 г. была запущена автоматизированная система контроля уплаты НДС (АСК НДС-2). В результате число фирм-однодневок сократилось больше чем в два раза – с 1,7 млн в 2011 г. до 650 тыс. в 2016 г. Применение АСК в налоговых органах повысило эффективность выездных налоговых проверок. За год их число уменьшилось на 14% до 30,6 тыс., а эффективность одной выездной проверки выросла на 8% (до 9

млн. руб.).4

Стоит отметить, что и в самих налоговых органах существует достаточно проблем, которые требуют к себе немало внимания. Это большое множество информационных ресурсов ФНС РФ, содержащих данные об объектах налогообложения и самих налогоплательщиках. Также на сегодняшний день имеются недоработки в системе электронного документооборота между всеми участниками процесса налогового администрирования. 5

В связи с тем, что целью налоговой службы является предотвращение налогового правонарушения, именно контрольную работу необходимо рассматривать как один из основных факторов, влияющих на повышение эффективности налогового администрирования.

Таким образом, для улучшения налогового администрирования налогоплательщиков необходимо автоматизировать контроль и совершенствовать методологии проверок с учетом новых инструментов. Так, создание единого механизма таможенного и налогового администрирования поможет отследить «всю цепочку прохождения товаров – от нахождения на границе до конкретных потребителей». Необходимо разработать программное обеспечение для анализа транзакций и связей налогоплательщиков, а также для выявления типовых схем уклонения от налогообложения.

Повысить эффективность налогового администрирования можно за счет упрощения налогового контроля по ряду налогоплательщиков. Например, как показывает практика, по субъектам малого предпринимательства контрольные мероприятия обычно малоэффективны.

Результативность деятельности налоговых органов в значительной степени определяется уровнем профессиональной компетентности и грамотности налоговых работников. Поэтому актуальным становится вопрос о создании комплексной многоуровневой системы подготовки, профессиональной переподготовки и повышения квалификации кадров, обеспечивающей непрерывность и мобильность в подготовке кадров налоговых органов.

Таким образом, современная система налогового администрирования связана с разработкой налоговой политики, ее эффективной реализацией. На сегодняшний день налоговые органы имеют четкий курс на повышение эффективности налогового контроля.

Список литературы Проблемы и пути развития налогового администрирования

- Толкачев О. А. Налоговое администрирование как современный этап налоговой реформы//Молодой ученый. 2014. № 17. С. 330-333.

- Соцопрос РАНХиГС: все больше россиян стремятся «в тень». -Сайт Российской академии народного хозяйства и государственной службы при Президенте РФ//https://www.ranepa.ru

- Россия вошла в пятерку стран с крупнейшей теневой экономикой. -Сайт Ассоциации дипломированных сертифицированных бухгалтеров//http://www.accaglobal.com/

- Клейнер В.Г. Коррупция в России, Россия в коррупции: есть ли выход? Вопросы экономики. Изд.: Некоммерческое Партнерство «Редакция журнала «Вопросы экономики». №6 -2014. С. 81 -96

- Давлетшин Т. Г. Собираемость НДС. Методологические аспекты//Финансы и кредит. 2017. № 2. Том 23. С. 64 -77.

- Болатаева А. А., Булкаева Р. А. Налоговая система Российской Федерации: Актуальные проблемы и пути совершенствования современной налоговой системы//Научные известия. 2017. № 3.

- Цветков В. А., Шутьков А. А. Совершенствование системы налогового администрирования в России//Финансы: теория и практика. 2017. № 6. Том 21. С. 34-49.