Проблемы и пути совершенствования предоставления таможенных льгот по уплате таможенных пошлин в Российской Федерации

Автор: Гомон И.В., Беликова К.А., Ярославцева М.К.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 5-2 (56), 2021 года.

Бесплатный доступ

В статье рассматриваются проблемы предоставления льгот по уплате таможенных пошлин в РФ, а также пути совершенствования. При анализе были выявлены недостатки в системе предоставления тарифных преференций, которые преследуются на протяжении нескольких лет, также были предложены пути их решения.

Льготы, таможенные пошлины, таможенные преференции, классификация товаров, развивающие и наименее развитые страны, электронная система сертификации

Короткий адрес: https://sciup.org/170188866

IDR: 170188866 | DOI: 10.24412/2500-1000-2021-5-2-107-110

Problems and ways to improve the provision of customs privileges for the payment of customs duties in the Russian Federation

The article deals with the problems of providing benefits for the payment of customs duties in the Russian Federation, as well as ways to improve them. The analysis revealed shortcomings in the system of granting tariff preferences, which have been pursued for several years, and suggested ways to solve them.

Текст научной статьи Проблемы и пути совершенствования предоставления таможенных льгот по уплате таможенных пошлин в Российской Федерации

В настоящее время проблемы предоставления льгот по уплате таможенных пошлин в системы таможенно-тарифного регулирования играет значимую роль. В современном мире в условиях либерализации процессов международной торговли при большом потоке товарооборота сложно представить такое взаимодействие без каких-либо экономических преимуществ. В сфере международной торговли таким преимуществом стали тарифные льготы и преференции, которые представляют собой льготы по уплате ввозных и вывозных таможенных пошлин.

Тарифные преференции оказывают значительное влияние на внешнеэкономиче- скую деятельность, которое выражается в регулировании товарной структуры импорта торговых партнёров для страны, предоставляющей тарифные преференции и в увеличении объёмов экспорта, а также приобретении выгод и дополнительных рынков сбыта для стран-пользователей системы тарифных преференций.

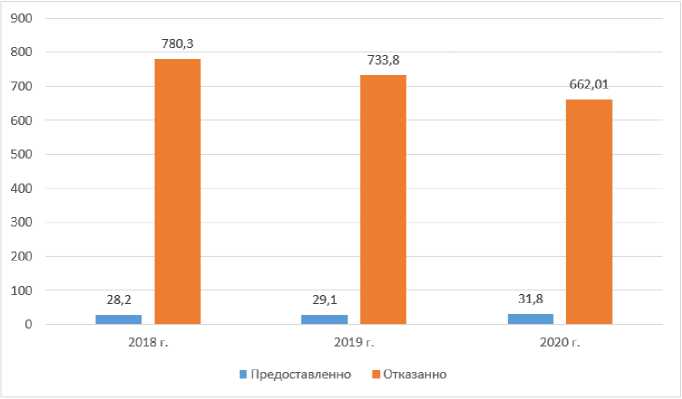

Данные динамики предоставления и отказов от предоставления тарифных преференций в отношении товаров, происходящих из развивающихся и наименее развитых стран, а также стран, с которыми у РФ подписаны соглашения о свободной торговле, представлены в таблице 1 и на рисунке 1 [2].

Таблица 1. Динамика предоставления и отказов в предоставлении тарифных преференций, млн. руб. за 2018-2020 г. в млн. руб. [2]

|

Преференции |

2018 г. млн. руб. |

2019 г. млн. руб. |

2020 г. млн. руб. |

В сравнение к 2020 г. В % |

|

|

2018 г. |

2019 г. |

||||

|

Предоставлено (млн.руб.) |

28,2 |

29,1 |

31,8 |

112,8 |

109,3 |

|

Отказано (млн.руб.) |

780,3 |

733,8 |

662,01 |

84,8 |

90,2 |

Данные таблицы 1 свидетельствует о том, что общая сумма тарифных преференций, в отношении товаров, происходящих из развивающихся и наименее развитых стран, а также стран, с которыми у РФ подписаны соглашения о свободной тор- говле в 2020 году составляет 31,8 млн. рублей, что на 12,8% больше чем в 2018 г. и на 9,3% по отношению к 2019 году. Отказов в предоставлении преференций в отношении товаров в 2020 году составляет на сумму 662,01 млн. рублей, что на 15,2% меньше по отношению к 2018 году и на 9,8% к 2019 г. Это говорит о том, что отказов в предоставлении тарифных преферен- ций стало меньше, за счет правильного определения страны происхождении товара.

Рис. 1. Динамика предоставления и отказов в предоставлении тарифных преференций, млн. руб. за 2018-2020 гг. в млн. руб.

Тарифные преференции дают возможность развивающимся и наименее развитым странам использовать благоприятные условия для экспорта товаров определенной товарной номенклатуры на территорию государств-членов ЕАЭС.

Предоставление тарифных льгот и преференций по уплате таможенных пошлин возможно лишь при соблюдении ряда условий.

Основными из них являются:

-

1. Соблюдение критериев происхождения товаров,

-

2. Правил прямой отгрузки и непосредственной закупки,

-

3. Наличие оригинала сертификата о происхождении товара установленной формы, заполненного без ошибок.

Тем не менее, многолетняя практика работы ФТС России показывает, что соблюдаются правила и условия предоставления тарифных льгот и преференций далеко не всегда соблюдаются, что служит обоснованием для отказа в их предоставлении.

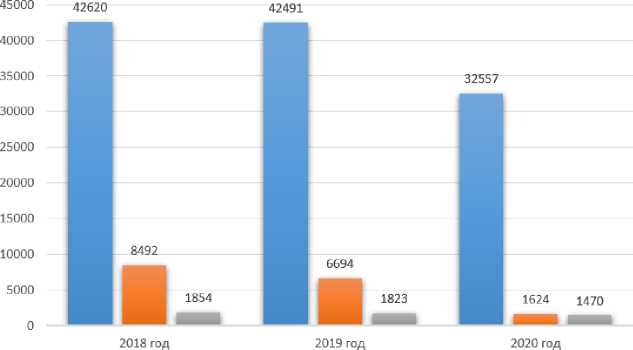

Одной из основных проблем здесь выступает определение правильности классификации товаров. В таблице 2 и на рисунке 2 представлено количество принятых решений по классификации товаров, целевых профилей рисков и дел об АП по направлению контроля правильности классификации товаров за 20182020 гг. [2].

Таблица 2. Количество принятых решений по классификации товаров, целевых профилей рисков и дел об АП по направлению контроля правильности классификации товаров за 2018-2020 гг.

|

2018 г. |

2019 г. |

2020 г. |

Сравнение в % |

||

|

2018 г. |

2019 г. |

||||

|

Количество решений по классификации товаров |

42 620 |

42 491 |

32 557 |

76,4 |

76,6 |

|

Количество целевых профилей рисков |

8 492 |

6 694 |

1 624 |

19,1 |

24,3 |

|

Количество дел об АП |

1 854 |

1 823 |

1 470 |

79,3 |

80,6 |

Исходя из данных приведенных в таблице 2 и на рисунке 2, можно сделать вы- вод о том, что количество решений по классификации товаров в период с 2018 по

2020 год уменьшилось в сравнении с 2020 г., к 2018 на 23,6%, а к 2019 на 23,4%. Количество целевых профилей риска также сократилось к 2020 году, в сравнении с

2018 на 80,9%, а с 2019 на 75,7%. Количество возбужденных дел об АП к 2020 году также снизилось на 20,7% в сравнении с 2018 г. и на 19,4% с 2019 г.

-

■ Количество решений по классификации товаров

-

■ Количество целевых профилей рисков

-

■ Количество дел об АП

Рис. 2. Количество принятых решений по классификации товаров, целевых профилей риска и дел об административных правонарушениях по направлению контроля правильности классификации товаров, млн. руб. за 2018-2020 гг. в млн. руб.

Такая динамика наблюдается за счет работы электронной системы верифика-ции/сертификации (далее – ЭСС) происхождения товаров в таможенных органах, которая позволяет оперативно (в режиме онлайн) осуществлять проверку фактов выдачи сертификатов о происхождении товаров и достоверности содержащейся в них информации. Данная ЭСС создается в целях обеспечения возможности осуществления таможенными органами страны ввоза проверки факта выдачи сертификата формы СТ-1 и правильности его заполнения, сведения о котором заявляются при таможенном декларировании, без необходимости представления его в оригинале на бумажном носителе [3].

Электронная система сертификации происхождения товаров – информационная система центрального уполномоченного органа государства – участника Соглашения, включающая информационные базы данных электронных форм сертификатов о происхождении товара формы СТ-1, выданных уполномоченными органами на территории соответствующего государства – участника Соглашения о Правилах опре- деления страны происхождения товаров в Содружестве Независимых Государств от 20 ноября 2009 года от 20 ноября 2013 г. [1].

На основе вышеизложенного можно еще раз подчеркнуть значимость и важнейшую роль таможенных льгот в системе таможенно-тарифного регулирования. Но, как и любой другой механизм, существующая система таможенных льгот нуждается в совершенствовании. В связи с этим, одними из рекомендаций в области модернизации практики применения будут выступать:

1. Создание единой электронной системы сертификации ЕАЭС. С ее помощью будет возможно получение сведений обо всех выданных сертификатах в электронной форме посредством использования сети Интернет.

2. Увеличение ставки таможенных пошлин на товары, производство которых развито в России, а также производство, которых необходимо развивать. Возможно, увеличение ставок послужит рывком для повышения конкурентоспособности

5. Информирование участников о воз- ке.3. Таможенное сотрудничество с правительствами стран-бенефициаров, которое направлено на содействие разработке необходимых нормативных актов, а в особенности соблюдению должного контроля за действиями своих административных органов, уполномоченных устанавливать таможенную стоимость товаров и их происхождение.

4. Совершенствование законодательной базы в области применения тарифных льгот.

6. Усиление таможенного контроля [4].

отечественной продукции в мировом рын-

можности предоставления таможенных льгот при определенных условиях.

Льготы по уплате таможенных пошлин имеют огромное влияние как на участников внешнеэкономической деятельности, так на государство. Наличие льгот по уплате таможенных пошлин содействует развитию внешней торговли; гарантирует не нарушение интересов физических и юридических лиц; создает благоприятные условия для иностранных государств и участников ВЭД.

Список литературы Проблемы и пути совершенствования предоставления таможенных льгот по уплате таможенных пошлин в Российской Федерации

- Протокол о внесении изменений в Соглашение о Правилах определения страны происхождения товаров в Содружестве Независимых Государств от 20 ноября 2009 года (Подписан в г. Санкт-Петербурге 20.11.13 г.) - [Электронный ресурс]. - Режим доступа: http://customs.ru/ (дата обращения 12.05.2021) http://www.consultant.ru/document/cons_doc_LAW_158112

- Федеральная таможенная служба. Официальный сайт. - [Электронный ресурс]. -Режим доступа: http://customs.ru/ (дата обращения 10.04.2021)

- Электронная система сертификации происхождения товаров. - [Электронный ресурс]. - Режим доступа: http://multilang.pravo.by/ru/ (дата обращения 12.05.2021)

- Мигел А.А. Алексашкина Н.И. Тарифные льготы: сущность и условия их предоставления, основные направления по совершенствованию практики применения в условиях функционирования ЕАЭС // Электронный научный журнал "Дневник науки". - 2020. - №5.