Проблемы и риски классических подходов к оценке стоимости акций

Автор: Койкова Л.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (46), 2019 года.

Бесплатный доступ

В статье рассмотрены основные характеристики и отличительных особенностей классических моделей оценивания стоимости акций: теории Г. Марковитца, модели Шарпа, модели CAPM У. Шарпа, Дж. Линтнера и Я. Моссина, арбитражной модели Росса.

Ценные бумаги, акции, оценка акций, модель шарпа, модель capm

Короткий адрес: https://sciup.org/140274428

IDR: 140274428

Problems and risks of classical approaches to evaluating the cost of shares

The article describes the main characteristics and distinctive features of the classical models of stock valuation: G. Markowitz theory, Sharp model, model of W. Sharp, J. Lintner and J. Mossin, Ross arbitration model.

Текст научной статьи Проблемы и риски классических подходов к оценке стоимости акций

При выборе предприятия для инвестирования в акции инвестор оценивает целесообразные, финансовые и экономические факторы для того, чтобы максимизировать доход и минимизировать риск. Противоречивые условия и подходы по поиску и нахождению оптимального инвестиционного решения требуют предварительной, тщательной оценки стоимости предлагаемых на фондовом рынке акций.

Одной из центральных классических теорий оценивания стоимости акций является теория Г. Марковитца, основывающаяся на предпосылках о стремлении инвесторов к созданию портфеля ценных бумаг с максимизацией получаемой полезности в рамках ожидаемой доходности и уровня риска, при этом выбор конкретной инвестиционной политики будет являться сугубо индивидуальным. Сформулированная Марковитцем теория дала возможность оценить уровень риска и требуемую доходность, однако не установила направления конкретизации их взаимосвязи.

Анализ эффективности функционирования рынка ценных бумаг был продолжен американским экономистом У. Шарпом. В 1963 г. он предложил индексную модель построения границы эффективных портфелей, основанную на модели Г. Марковитца. В модели Шарпа фиксируется взаимозависимость между ожидаемой доходностью актива и доходностью рынка, в основе которой лежит метод линейного регрессионного анализа. При этом регрессионное уравнение можно применить к широкодиверсифицируемому портфелю. Значения случайных переменных способны гасить друг друга, поскольку могут быть как положительными, так и отрицательными, в этом случае величина случайной переменной для всего портфеля может стремиться к нулю. У. Шарп предложил использовать в-фактор, описывающий степень риска бумаги и демонстрирующий, во сколько раз изменение цены актива превышает изменение рынка в целом, при этом оценка коэффициента β всегда является относительной и условной [2].

Кроме того, данная модель позволяет разделить весь риск актива на диверсифицируемый и недиверсифицируемый. Также автор в своей модели предлагал показатель «альфа», который характеризует сдвиг и определяет составляющую доходность бумаги, не зависящую от движения рынка. Для характеристики ценной бумаги У. Шарп применял коэффициент детерминации, являющий собой пропорцию, в которой изменение доходности ценной бумаги связано с изменением доходности рыночного индекса. Данный коэффициент демонстрировал, в какой степени колебания доходности актива зависят от колебаний рыночного индекса: если коэффициент равен единице, то выбранная бумага полностью коррелирует с рынком; если равен нулю, то движение рынка и бумаги абсолютно независимы. Данная концепция позволяла установить связь между эффективностью рыночного портфеля и доходностью актива, а также влияние рынка ценных бумаг на доходность и риски формируемого портфеля инвестора. Принципиальным достоинством модели Шарпа выступала возможность сократить объемы вычислений при определении оптимального портфеля; при этом результаты расчетов близки к полученным по модели Марковитца [7].

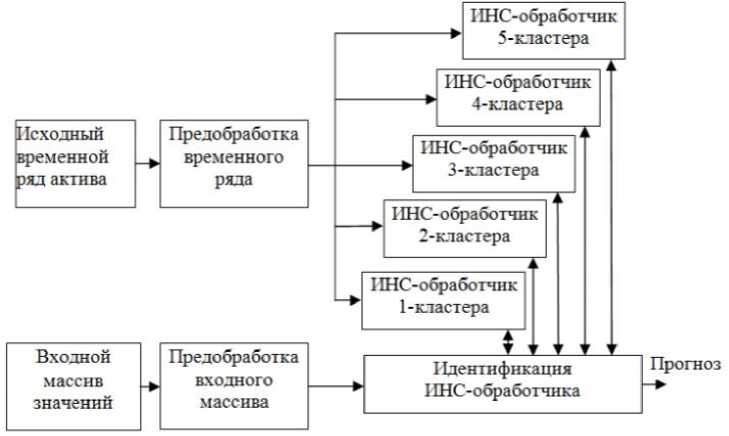

В.П. Морозов указывает, что востребованность модели Шарпа среди современных инвесторов обусловлена простотой проведения финансовых расчетов на ее основе и приемлемой точностью оценок параметров формируемого инвестиционного портфеля (ИП) в условиях детерминированных данных об активах. Однако, в условиях динамически изменяющихся стохастических данных об активах, что характерно для современного нестабильного характера развития мировой экономики вообще и для экономики России, в частности, эффективность применения модели Шарпа существенно снижается в силу не полного использования в ней возможностей эконометрического моделирования. Упрощенная линейная эконометрическая модель парной регрессии, которая положена в основу Модели Шарпа [4], оставляет место для реализации различного рода модификаций направленных на ее совершенствование. Для этого предложенными являются внедрение механизма учета внерыночных скачкообразных изменений доходностей активов, имеющих место в их динамике, в виде риск-эффектов, оцениваемых экспертным путем, а также использование в качестве инструмента прогнозирования значений рискэффектов искусственной нейронной сети (ИНС) вместо экспертных оценок [4]. Дальнейшие исследования показали, что в качестве подобного инструмента более эффективно использовать комитет нейронных сетей (КНС), представляющий собой совокупность объединенных единством цели ИНС, каждая из которых реализует определенный процесс в соответствии со своим функциональным назначением. Технологическая схема модификации МШ на основе КНС приведена на рис. 1.

Рис. 1. Технологическая схема модификации МШ на основе КНС [4]

Историческим же развитием модели У. Шарпа является теория

CAPM (Capital Asset Pricing Model), созданная в 70-х годах прошлого столетия У. Шарпом, Дж. Линтнером и Я. Моссиным и предназначенная для определения цены акции или стоимости компании в будущем, т. е. для оценки перекупленности или перепроданности компании [5]. Отличие данной модели от индексной модели У. Шарпа в том, что она включает безрисковые активы, которые изменяют сущность инвестиционного портфеля и повышают его эффективность. Допущения в модели CAPM максимально упрощают ситуацию на рынке инвестиций, констатируя наличие безрисковых ценных бумаг, информационную прозрачность и эффективность рынка, отсутствие налогов, сборов и комиссионных, а также факт формирования и пересмотра инвестиционных портфелей всеми субъектами рынка в определенный одинаковый временной промежуток. Самым серьезным недостатком модели CAPM является однофакторность и условность модели при оценке ряда нереальных предпосылок. Профессиональные оценщики, имеющие дело с разнообразными по составу и качеству инвестициями, нередко сталкиваются с нереальными допущениями, несоразмерными тем фактическим ситуациям, в которых оказываются контрагенты этой сферы. Инвесторы стараются дополнить классическую модель САPM так, чтобы использовать «поправки» на размер и характеристику компании (Size and company — Specific adjustments). При внедрении этих поправок бывает явно недостаточно согласований, что противоречит логике «внутриувязанного массового рынка», явялющегося основой классической теории CAPM [5].

Другим основополагающим направлением определения стоимости акции выступает арбитражная модель ценообразования (Arbitrage Pricing Theory – APT), предложенная в 1976 году американским экономистом Стефеном Россом. В отличие от CAPM, данная модель является гораздо менее ограниченной своих допущениях: рынок ценных бумаг абсолютно конкурентен; ожидания инвесторов и их стремление к максимизации полезности однообразны; различные ценные бумаги, приносящие одинаковый доход инвестору, продаются по одной и той же цене. С одной стороны, снижение числа ограничительных предложений усиливает возможность применения модели APT на практике, однако с другой стороны, именно неопределенность относительно факторов, которые систематически влияют на доходы по ценной бумаге, и является основным недостатком данного направления оценки [6].

Акцентируем внимание на том, что при оценке стоимости акций важно учитывать влияние случайности и закономерности на динамику цены. Исходя из того, что случайность неуправляема, но в отношении мониторинга, оценки и учета закономерностей необходимо выстраивать систему мер и использовать наиболее корректные методы. Некоторые исследователи отмечают, что при увеличении временного интервала доля случайного фактора, влияющего на цену акции, тенденциозно снижается до определенного предела. Однако при инвестировании проектов, при покупке акций на длительные сроки инвесторы и заказчики учитывают, что цена обязательно вырастет. При фактическом изменении цены акции в силу неразрывного единства и действия закономерностей и случайностей стоит использовать как данность возникновение и проявление случайности в ценообразовании. В отношении роста цены акции возможны вариационные оценки динамики, уровня и темпов в зависимости от ситуации, так как точного определения невозможно достичь. Это условие важно подчеркнуть потому, что капитал компании наращивается не только в результате собственных усилий и реализации ресурсно -производственного потенциала, но и под влиянием конъюнктуры, благоприятных условий на рынке, валютно-финансовой и инфляционной турбулентности, стохастичности поведения конкурентов, уникальности товаров и услуг. Случайность позиционирования на рынке и продажи товара проявляется в формировании фаз жизненного цикла, в новизне, широте и гармоничности ассортимента, в реализации продуктовых инноваций. Влияние этих факторов и условий отражается на том, что рост цены акции в течение 3-5 лет, точно также не будет пролонгирован при инвестировании на 10-летний период. В целом по составу и структуре изменение цены акции происходит при синергетичном, взаимном влиянии множества случайных и определенных факторов. Их сила, динамика и непредсказуемость могу менять цену в любую сторону, так как смена вектора или минимальное усиление одного элемента способны вызвать турбулентность, хаос в формировании цены акции.

Таким образом, для определения справедливой стоимости акций в научно-методологической и инвестиционной среде на протяжении столетия остро стояли, обсуждались и уточнялись проблемы построения и использования различных моделей оценки и обоснования. Новые теории и гипотезы пока не полностью решили эту задачу, но отразили трансформацию и тенденции в установлении стоимости акций. Была установлена особая значимость фактора субъективности при оценке стоимости акций, которая не меняет объективных связей между структурой отрасли предприятия, циклами рынка, трансформациями в экономике и уникальными параметрами функционирования компании. Совершенствование методик обоснования стоимости акций возможно в рамкам достигнутых разработок и стремления к результативной и корректной модели оценки. Поэтому актуальным остается мониторинг ситуации на рынке с учетом тенденций, структуры и отношений, чтобы вовремя выявить критерии, сигнализирующие об изменении актуальной устойчивости и сбалансированности краткосрочных и долгосрочных перспектив анализируемой компании.

Список литературы Проблемы и риски классических подходов к оценке стоимости акций

- Джураева А.А. Модифицированная модель Capital Asset Pricing Model для условий экономического кризиса // Вестник научных конференций. 2016. № 10-4 (14). С. 22-25.

- Коноплева Ю.А. Теоретические аспекты классических моделей формирования инвестиционного портфеля // Вестник Северо-Кавказского федерального университета. 2015. № 6 (51). С. 97-102.

- Коноплева Ю.А. Теории формирования эффективного инвестиционного портфеля // Известия Уральского государственного экономического университета. 2015. № 3 (59). С. 48-55.

- Морозов В.П. Модификация модели Шарпа на основе комитета нейронных сетей // Успехи современной науки. 2017. Т. 4. № 2. С. 73-75.

- Полтева Т.В. Построение модели CAPM для российского фондового рынка // Современные научные исследования и инновации. 2017. № 4 (72). С. 529-532.

- Полтева Т.В., Колачева Н.В. Модели оценки стоимости финансовых инструментов // Карельский научный журнал. 2017. Т. 6. № 1 (18). С. 87-90.

- Севумян Э.Н. Применение модели Уильяма Шарпа при формировании портфеля ценных бумаг // Вестник Ростовского государственного экономического университета (РИНХ). 2010. № 3 (32). С. 186-191.