Проблемы и тенденции развития страховой отрасли в РФ

Автор: Чурсинова А.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12 (16), 2017 года.

Бесплатный доступ

В статье рассматриваются основные тенденции развития российского страхования. Анализируются основные показатели деятельности страховщиков на 2015-2016гг. и структура финансовых результатов компаний. Излагаются основные проблемы страховой отрасли в Российской Федерации, а также предлагаются некоторые пути их решения. Рассматривается динамика количества страховых компаний за 2010-2015 гг. Помимо этого анализируется стратегия развития рынка страхования, содержащая цели, задачи повышения эффективности страховой отрасли и условия их достижения.

Страховая отрасль, рынок страхования, страхование, проблемы, тенденции, стратегия

Короткий адрес: https://sciup.org/140277661

IDR: 140277661

Problems and trends in development of the insurance industry in the Russian Federation

The main trends of Russian insurance development are considered in the article. The main indicators of the activity of insurers for 2015-2016 are analyzed. and the structure of financial results of companies. The main problems of the insurance industry in the Russian Federation are outlined, and some ways of their solution are suggested. The dynamics of the number of insurance companies for 2010-2015 is considered. In addition, the strategy of development of the insurance market is analyzed, containing goals, objectives of increasing the efficiency of the insurance industry and the conditions for achieving them.

Текст научной статьи Проблемы и тенденции развития страховой отрасли в РФ

Многие из нас на протяжении всей жизни сталкивались с трудностями в области финансов, которые могли возникнуть в результате непредвиденных обстоятельств, например, таких как дорожно-транспортное происшествие, кража, утрата трудоспособности в результате болезни или иного несчастного случая. Справиться с этими проблемами могут программы страхования, к которым относятся страхование имущества, медицинское страхование, ответственности перед третьими лицами, страхование рисков, личное страхование.

Отрасль страхования представляет собой основное классификационное подразделение, характеризующееся объектами страховых отношений, которые определены законодательством.

Страхование – одно из древнейших видов взаимопомощи и поддержки между людьми. С течением времени актуальность страхования только возрастает.

Существуют различные задачи страхования как специализированной отрасли экономики. Основной такой задачей является создание эффективной страховой защиты имущественных интересов граждан, а также юридических лиц. Данная система способна обеспечить реальную компенсацию убытков в результате различных видов деятельности, непредвиденных природных явлений и прочих рисков.

С учетом сказанного тема научной статьи является актуальной.

Цель нашей работы состоит в изучении перспектив и тенденций развития страховой отрасли Российской Федерации, а также выявлении основных проблем её функционирования.

Отрасль страхования является очень важным объектом изучения. Так, например, Баканаев И.Л. рассматривает проблемы и перспективы развития страхового рынка, проводит анализ финансовых показателей страховых организаций России в сравнении с другими странами.

Быканова Н.И. представляет основные проблемы отечественного рынка страховых услуг, а также предлагает пути их решения, представленные в виде схемы. Но данный вопрос раскрыт недостаточно, что обуславливает необходимость дополнительного изучения страховой отрасли.

Оценивая текущее состояние страховой отрасли в РФ, мы должны выделить следующие тенденции ее развития.

Анализ сведений о деятельности страховщика на 2015-2016гг., представленный результатами статистического наблюдения России (Рис.1), показывает, что страховые премии (взносы страховщиков) составили в 2016 году 1190,6 млрд. рублей. Если сравнить 2015г. и 2016г., то можно сделать вывод о том, что в 2016г. страховые премии увеличились на 15,2%.

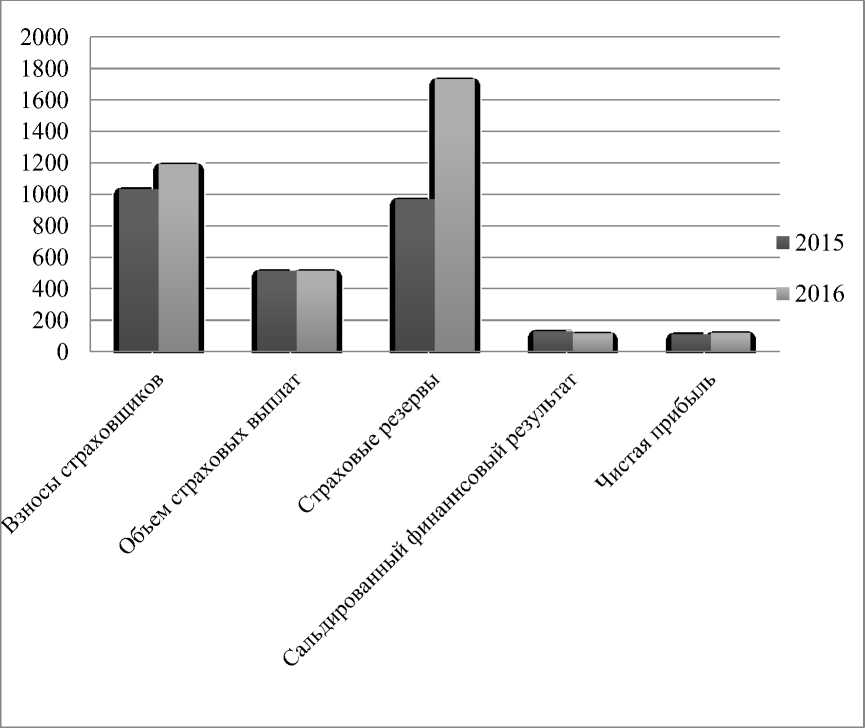

Объем страховых выплат страховщиков в 2016г. составил 514,1млрд. рублей, что на 0,03% выше, чем в 2015 году.

Рис. 1 – Основные показатели деятельности страховщиков на 2015-2016гг. [8]

Следующий показатель – страховые резервы, в конце 2016 года они составили 1730,1 млрд. рублей. За анализируемый период страховые резервы увеличились на 761,8 млрд. рублей, что в процентах составляет 78,7%. Из них на страхование жизни приходится 354,5 млрд. рублей, что на 121,6 млрд. рублей или 52,2% больше чем в предшествующем периоде.

Приведем соотношение страховых резервов на конец года и объема страховых премий по страхованию жизни, данный показатель составил

164,2%, по иному страхованию - 141,1%.

Что касается сальдированного финансового результата страховых организаций, иными словами, разница между прибылью и убытками, то данный показатель в 2016 году составил 115,2 млрд. рублей, что значительно меньше по сравнению с 2015 годом (129,5 млрд. рублей).

Чистая прибыль в 2016 году по сравнению с 2015 годом увеличилась на 7,2 млрд. рублей и составила 118,1 млрд. рублей [8] (Рис. 1). Но, несмотря на это, снижается количество прибыльных страховых организаций, о чем свидетельствуют финансовые результаты деятельности компаний за 2005-

2016гг (Рис. 2).

0 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Доля убыльных организаций в общем количестве страховых организаций, %

Доля прибыльных организаций в общем количестве страховых организаций, %

Рис 2. - Финансовые результаты деятельности страховых организаций, % [8]

Визуальный анализ диаграммы показывает, что в 2016 году наблюдается наименьшая доля прибыльных организаций, что составляет 78,9% от общего количества страховых компаний. Стоит заметить, что в 2015 году этому показателю соответствует 83,7%.

Наибольшее число прибыльных организаций наблюдается в 2013 году.

На основе анализа тенденций развития страховой отрасли можно сделать вывод о продолжающейся стагнации, которая особенно проявляется в сокращении количества филиалов крупных страховых компаний, росте убыточности в основных сегментах страхования, а также падение показания рентабельности.

Российская экономика столкнулась с серьезными проблемами и вызовами, однако для их решения отсутствуют готовые механизмы, алгоритмы и очевидные ответы [2].

Из-за возрастания доли нерентабельных компаний снижается общее количество страховых организаций. По состоянию на 1 января 2016 года в России действовало 3 34 страховые организации. В 2014 году - 404 [9]. Отсюда следует вывод, что в 2015 году 70 страховых компаний были лишены лицензий, что в проценте составляет 16,5 (рис.3).

ч о

У ей з CQ

н

420 404

2010 2011 2012 2013 2014 2015

Рис. 3 – Динамика количества страховых компаний в России в 2010-2015 гг., ед. [9]

Учитывая тот факт, что 2014 год характеризовался возможными слияниями и поглощениями, то есть основания полагать, что в 2017-2018гг.

тенденция продолжится. Особенности Российской экономики являются главными факторами, сдерживающими развитие страховой отрасли.

Еще одной проблемой, касающейся страховой отрасли, является необходимость в повышении качества образования, а также переподготовка профильных специалистов. Следует отметить, что аттестация всех специалистов - неотъемлемая часть развития страховой отрасли [1,7].

Одной из основных причин нестабильности страховой отрасли является неэффективная инвестиционная политика, а именно отсутствие качественного контроля за инвестициями. Анализируя материалы Аналитического управления Совета Федерации о реализации Центральным банком РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков, то можно сделать вывод, что в настоящее время существует запрет на векселя. С помощью них можно повысить качество портфеля страховщика. Целью ЦБ является мотивация страховщиков в инвестировании более доходных и надежных источников [6]. Таким образом, возможно формирование источников финансирования в более доходные, хотя и менее ликвидные инвестиции. Это приведет к развитию инвестиционной деятельности и определенно повлияет на финансовую устойчивость страховых организаций [2].

Можно предложить следующие пути решения проблем страховой отрасли:

— необходимо обучать не только руководителей и главных бухгалтеров, а весь персонал страховой компании. Развитие отрасли возможно только при полном обучении всех сотрудников, а не лиц, занимающих руководящую должность;

— стимулирование спроса на страховые продукты, а также использование различных механизмов удержания клиентов страховых компаний являются важным условием развития страхового рынка Российской Федерации в ближайшей перспективе. Экономисты высказываются о том, что необходимо регламентировать минимальный размер собственных средств страховых организаций. Это позволит повысить уровень финансовой устойчивости страховщика [2];

— развитие инфраструктуры страховой отрасли через стимулирование деятельности профсоюзов, а также ассоциаций страховщиков, имеет первоочередное значение для ее развития и совершенствования. Это в первую очередь будет способствовать саморегулированию страхового рынка [3].

Одним из способов решения данных проблем является государственная поддержка страховой отрасли, о чем свидетельствует «Стратегия развития страхового рынка до 2020 г», которая была разработана Министерством финансов Российской Федерации. Содержанием данной стратегии является подведение итогов предыдущей программы за 2008-2012гг. и определение векторов развития страховой отрасли РФ до 2020г. Необходимо отметить, что стратегия представляет собой часть программы «Развитие финансовых и страховых рынков, создание международного финансового центра». Она была утверждена Распоряжением Правительства РФ от 22.02.2013. Страховая отрасль непременно будет изменяться, однако ее проблемой является оставление без внимания экономической и политической ситуации, которая складывается в России с конца 2014г.

«Стратегия развития страхового рынка до 2020 г." состоит в том, чтобы комплексно содействовать развитию отрасли страхования, превращать ее в наиболее значимый сектор экономики, которые будет способствовать обеспечению повышения экономической стабильности общества и социальной защищенности граждан. Также следует отметить, что данная стратегия повлияет на снижение социальной напряженности в обществе посредством проведения эффективной страховой защиты граждан (хозяйствующих субъектов) по поводу имущественных интересов. Ее результатом будет служить привлечение инвестиционных ресурсов в сектор экономики страны [5]. Какие необходимо поставить задачи для выполнения этой цели? Прежде всего, это создание условий для развития видов добровольного страхования, повышение удобства и стабильности инфраструктуры. Не менее важным является уменьшение количества споров, возникающих между страховщиками и страхователями, содействие обеспечению баланса между их интересами. Еще одной задачей является обеспечение эффективности использования средств бюджета на страхование и повышение значимости страховой защиты.

Все эти задачи нацелены, прежде всего, на повышение эффективности страховой отрасли. Но для выполнения данных задач и целей необходимы следующие условия. Во-первых, это повышение социального и экономического уровня развития страны. Во-вторых, эффективное нормативно-правовое регулирование страховой отрасли. В-третьих, совершенствование механизма государственного страхового надзора и системы исполнения судебных решений. Еще одним важным условием является повышение социальной ответственности бизнеса, которая выражается в выполнении взятых обязательств [3].

Таким образом, анализируя современное состояние страховой отрасли, можно сделать следующие выводы: российская страховая отрасль частично выполняет социально-экономическую функцию, которая связана с основной защитой от возможных рисков. Она непрерывно изменяется и имеет дальнейшие перспективы развития, несмотря на возникающие проблемы. Снижается количество страховых организаций и рентабельность отрасли в целом. Причина ее нестабильности состоит в отсутствии качественного портфеля за инвестициями. Стратегии развития страхового рынка являются основным вектором развития страховой отрасли.

Список литературы Проблемы и тенденции развития страховой отрасли в РФ

- Баканаев И. Л., Ашаганов А. Ю., Цокаева Л. А., Мовтигова М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2015. - №23. - С. 468-471.

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития // Молодой ученый. - 2017. - №10. - С. 204-207.

- Вахрамеева Н. С. Программы развития страховой отрасли в России // Молодой ученый. - 2015. - №20. - С. 230-232.

- Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2-5 июня 2015 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. - Ярославль, 2015. - 580 с.

- «Стратегия развития страховой деятельности в Российской Федерации до 2020 года»

- Агентство страховых новостей // [Электронный ресурс]. - Режим доступа: http://www.asn-news.ru

- Страхование сегодня [Электронный ресурс]. - Режим доступа: http://www.insur-info.ru/statistics/analytics

- Федеральная служба государственной статистики // [Электронный ресурс]. - Режим доступа: http://www.gks.ru.

- Центральный Банк Российской Федерации // [Электронный ресурс]. - Режим доступа: http://www.cbr.ru