Проблемы инвестиционной активности российских компаний

Автор: Хохлова Я.Ю.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 4 (17), 2019 года.

Бесплатный доступ

В статье рассмотрено понятие и сущность инвестиционной активности, краткий обзор крупнейших компаний России по степени инвестиционной активности в 2018 г., проанализированы основные проблемы снижения инвестиционной активности российских компаний.

Инвестиционная активность, экономика, капитал, активы, оборотные активы, инвестиционные риски, модернизация

Короткий адрес: https://sciup.org/147230825

IDR: 147230825 | УДК: 330.322.053.3

Текст научной статьи Проблемы инвестиционной активности российских компаний

Современное состояние российской экономики, характеризующееся быстрыми и существенными изменениями бизнес климата, несмотря на их внешне негативный тренд, не случайно актуализирует внимание научной общественности, государственного управления и предпринимательского сообщества к проблемам активизации инвестиционных процессов.

Актуальность статьи обусловлена тем, что в России существует достаточно много проблем, связанных с ведением инвестиционной деятельности на территории нашей страны. Происходит это по причине того, что Россия, не так давно, и не так активно, начала переход к полноценной рыночной экономике. В связи с небольшим периодом развития рыночных отношений в нашей стране, сфера инвестиций развита также не достаточно хорошо. Проблемы инвестиционной деятельности в России возникают и по другим причинам (неразвитая финансовая система, не достаточно высокий уровень жизни населения и т.п.).

Инвестиционная активность представляет собой фактическую реализацию инвестиционного потенциала, учитывающую уровень сопутствующих инвестиционных рисков.

Инвестиционная активность является отражением динамики привлечения инвестиций, их структуры, а также соотношения некоторых макроэкономических показателей, описывающих и характеризующих степень изменчивости инвестиционной деятельности.

Инвестиционная активность – это самостоятельная экономическая категория, применяемая только в контексте инвестиционной деятельности.

В таблице 1 представлен рейтинг 10 крупнейших компаний России по степени инвестиционной активности в 2017 г.

Таблица 1 – Рейтинг 10 крупнейших компаний России по степени инвестиционной активности в 2017 г. [2].

|

№ п/п |

Компания |

Суммарные инвестиции за пять лет (млн руб.) |

Выручка в 2017 г. (млн руб.) |

Средняя сумма инвестиций в год (млн руб.) |

Доля выручки, направляемая на инвестиции, в год (%) |

Коэффициент инвестиционной нагрузки (агрегированный показатель) |

Инвестиционная нагрузка |

|

1 |

«Газпром» |

6889636 |

6546100 |

1377927 |

21 |

43 |

Высокая |

|

2 |

«Роснефть» |

3319000 |

6014000 |

663800 |

11 |

22 |

Средняя |

|

3 |

«ЛУКойл» |

2668479 |

5937000 |

533696 |

9 |

26 |

Средняя |

|

4 |

РЖД |

2334063 |

2251703 |

466813 |

21 |

43 |

Высокая |

|

5 |

«Газпромнефть» |

1570839 |

2003575 |

314168 |

16 |

28 |

Средняя |

|

6 |

АК «Транснефть» |

1506212 |

884337 |

301242 |

34 |

46 |

Высокая |

|

7 |

«Росатом» |

1212929 |

967400 |

242586 |

25 |

40 |

Высокая |

|

8 |

«Российские сети» |

1 064600 |

948344 |

212920 |

22 |

36 |

Средняя |

|

9 |

«Сургутнефтегаз» |

847759 |

1364432 |

169552 |

12 |

24 |

Средняя |

|

10 |

«Росэнергоатом» |

695234 |

360386 |

139047 |

39 |

49 |

Высокая |

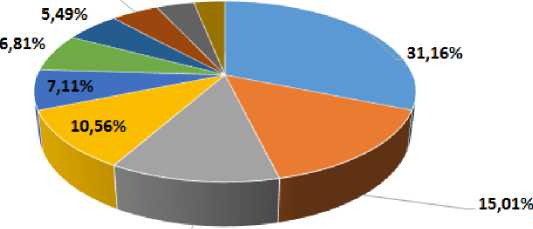

Данные таблицы 1.1 подтверждают мнение многих политологов о высокой степени сырьевой ориентированности экономики России, то есть ее высокой зависимости от цен на нефтегазовые ресурсы. Лидирующие позиции занимают компании нефтегазовой отрасли. Так, наибольшую долю в структуре компаний России по средней сумме инвестиций в 2017 гг. занимает «Газпром» – около 31,16%. На втором месте находится «Роснефть» – около 15,01% и на третьем соответственно «Лукойл» – 12,07%.

Правительство РФ неоднократно акцентировало внимание на необходимости развития по пути постепенного перехода от сырьевой направленности к инновационной составляющей, но практически реализовать задуманное не удалось, так как крупные компании все равно стремятся вложить деньги в отрасли, откуда можно получить быструю и большую прибыль, то есть ориентированные на продажу природных ресурсов.

Структура компаний России по средней сумме инвестиций в 2017 гг. представлена на рисунке 1.

Распределение компаний России по средней сумме инвестиций в год, млн.руб.

4,82% 3,83% 3,14%

12,07%

■ «Газпром» «Роснефть» i «ЛУКойл» ■ РЖД

■ «Газпромнефть» ■ АК «Транснефть» ■ «Росатом» ■ «Российские сети»

■ «Сургутнефтегаз» ■ «Росэнергоатом»

Рисунок 1 – Структура компаний России по средней сумме инвестиций в 2017 гг.

На рисунке 2 представлено распределение компаний России по доле выручки, направляемой на инвестиции и коэффициенту инвестиционной нагрузки в 2017 гг.

Следует отметить, что наибольшую долю выручки – порядка 39%, на инвестиционные нужды направляет компания «Росэнергоатом». При этом коэффициент инвестиционной нагрузки для нее также наибольший по совокупности компаний и составляет 49%.

Рисунок 2 – Распределение компаний России по доле выручки, направляемой на инвестиции и коэффициенту инвестиционной нагрузки в 2017 гг.

Компания АК «Транснефть» также тратит значительную часть своей выручки на инвестиции – около 34%. Коэффициент инвестиционной нагрузки для нее составляет 46%. Третью позицию занимает «Росатом» – доля выручки около 25% идет на инвестиции [1].

Таким образом, рейтинг инвестиционной активности в России показывает: в среднесрочной перспективе у нас нет ненефтегазового будущего. До сих пор основная бизнес-идея страны – добыча углеводородов, и это парадоксально, потому что уже давно экономически выгодны совсем другие проекты

Основными барьерами, ограничивающими предпринимательскую и инвестиционную активность компаний, являются:

-

1. Высокая процентная ставка коммерческого кредита.

-

2. Неопределенная экономическая обстановка в стране.

-

3. Низкая степень спроса на отечественную продукцию.

-

4. Инфляционные процессы в экономике.

-

5. Ограниченные собственные финансовые средства.

-

6. Сложный механизм получения кредита.

-

7. Курсовые колебания национальной валюты.

-

8. Отсутствие сфер ответственности между участниками одного

-

9. Слабый уровень контроля в рамках одного проекта.

-

10. Нежелание правительства вести социально ориентированную инвестиционную деятельность (обеспечение социальных и культурных интересов граждан страны).

-

11. Слабое развитие институтов негосударственного инвестирования.

-

12. Отсутствие системы бюджетирования.

-

13. Отсутствие центров финансовой ответственности [2].

Помимо достаточно высокой процентной ставки еще можно добавить и ряд таких проблем как неразвитая методология оценки риска, отсутствие механизма анализа бизнес-проекта и т.д.

Следует отметить, что в условиях приемлемой финансовой стабильности в экономике большая часть предпринимателей рискует, предпочитая думать об инвестиционном успехе, нежели о проблемах. Когда же ситуация на экономической арене меняется, и начинается стагнация либо рецессия экономики, предприниматели стремятся к минимизации инвестиционных рисков, направляя средства в операционные расходы и фонд оплаты труда. Такая тактика наблюдается в частных предпринимательских структурах. В государственных предприятиях руководство требует от исполнительной власти компенсировать риск в виде увеличения бюджетного финансирования и др.

Сегодня российский рынок станкостроения на 90% образован импортной продукцией, а объемы производства металлообрабатывающего оборудования настолько низкие, что Россия занимает только 27 позицию в мире. При этом Россия по удельному весу станкостроения в ВВП (всего лишь 0,03%) отнесена к отсталым аграрным странам, в то время как Китай (1%), Япония (0,95%) и Германия (0,87%) к развитым.

Особенно негативно на бизнес оказывает не курсовая разница рубля и доллара, а именно непредсказуемость изменения курса рубля. Это приводит к созданию ценового дискомфорта цепочки поставщик–производитель–заказчик и препятствует долгосрочному стратегическому планированию.

инвестиционного проекта.

На рисунке 3 изображены основные факторы, неблагоприятно влияющие на предпринимательский и инвестиционный климат.

Основные факторы, неблагоприятно влияющие на предпринимательский и инвестиционный климат

Доля от общего числа обследованных организаций, %

Рисунок 3 – Основные факторы, неблагоприятно влияющие на предпринимательский и инвестиционный климат

Сегодня следует отметить превалирующее направление вложения финансовых средств на промышленных предприятиях – модернизация и расширение производства, реализация импортозамещения. На рисунке 4 представлены направления вложения финансовых ресурсов в 2017-2018 гг.

Доля от общего числа обследованных организаций, %

Рисунок 4 – Направления вложения финансовых ресурсов в 2017–2018 гг.

Таким образом, последние годы характерны ухудшением макроэкономической конъюнктуры в стране, что значительно осложняет возможности запуска новых инвестиционных проектов. В условиях западных санкций ухудшился доступ российских компаний на международный финансовый рынок, ужесточилась внутренняя денежнокредитная политика на фоне снижения национальной валюты.

К этому необходимо добавить снижающиеся мировые цены на углеводородное сырье и геополитическую неопределенность. С другой стороны, экономическая и геополитическая неопределенность, сопровождающие российскую экономику последние два года, демотивируют крупный, особенно частный бизнес к долгосрочному инвестированию. Все эти непредсказуемые пертурбации будут отрицательно влиять на состояние предпринимательского и инвестиционного климата внутри страны.

Список литературы Проблемы инвестиционной активности российских компаний

- Кредитные ставки для бизнеса в начале 2017 года остались без изменений // URL: http://portat.ru/news/kreditnye-stavka-dlya-biznesa-v-nachale-2017-goda-ostalis-bez-izmeneniy (дата обращения 12.10.2019).

- Уровень инфляции в России по годам // URL: https://investfuture.ru/indicators/event/5242/country/1 (дата обращения 31.10.2019).

- Рейтинг 10 крупнейших компаний России по степени инвестиционной активности в 2017 г. // URL: Режим доступа: http://expert.ru/dossier/story/invest-rating/ (дата обращения 12.10.2019).