Проблемы эффективности финансового контроля и пути ее повышения (на примере деятельности контрольно-счетной палаты Таймырского Долгано-Ненецкого муниципального района)

")

Автор: Лобков С.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106670

IDR: 140106670

Текст статьи Проблемы эффективности финансового контроля и пути ее повышения (на примере деятельности контрольно-счетной палаты Таймырского Долгано-Ненецкого муниципального района)

Финансовый контроль является важнейшей функцией государственного управления.

В России решение задачи финансового контроля осложняется отсутствием должной системности в работе существующих государственных контрольных органов, несогласованностью их действий, неполнотой и нечеткостью нормативно-правовой базы государственного финансового контроля, отсутствием единой терминологии и методологии осуществления контрольно-ревизионных мероприятий, что в свою очередь ослабляет реальный контроль над эффективностью использования государственного имущества и расходования бюджетных средств, порождает непроизводительные трудовые и бюджетные затраты.

Данные обстоятельства определяют актуальность анализа проблем организации финансового контроля и возможных путей их решения.

В современной России органом государственного финансового контроля над эффективным использованием бюджетных средств и муниципальной собственности выступает Счетная палата Российской Федерации, которая осуществляет внешний государственный контроль в соответствии с разработанным Стандартом внешнего государственного аудита – СГА 101 «Общие правила проведения контрольного мероприятия».

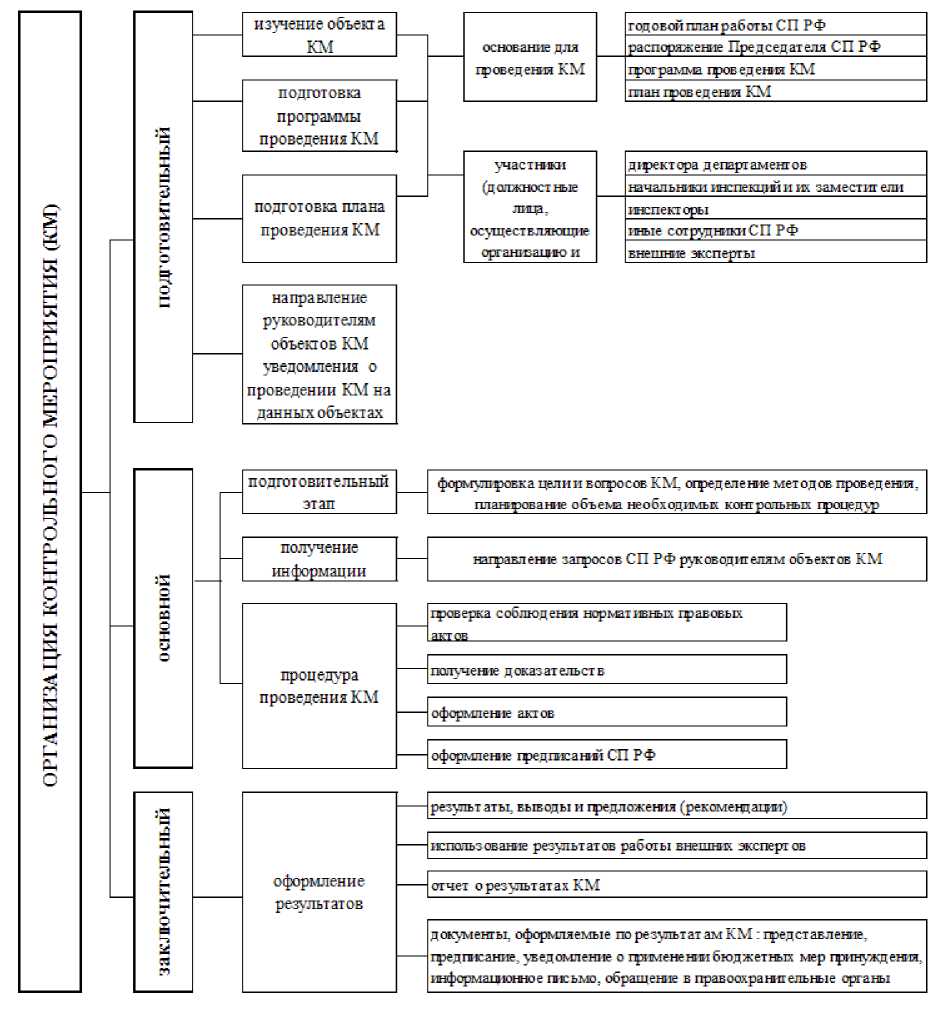

Характеристика контрольного мероприятия определена во втором разделе Стандарта СГА 101, где контрольное мероприятие - это организационная форма осуществления контрольной деятельности, посредством которой обеспечивается реализация задач, функций и полномочий Счетной палаты в сфере внешнего государственного аудита (контроля).

Организация проведения контрольного мероприятия в соответствии со Стандартом СГА 101 представлена на рис. 1.

Рассмотрим методику проведения контрольно-ревизионных мероприятий на примере Контрольно-Счетной палаты Таймырского Долгано-Ненецкого муниципального района, проанализируем эффективность проведения контрольно-ревизионных мероприятий, выявим основные проблемы при проведении контрольно-ревизионных мероприятий и пути их преодоления.

В 2006 году после объединения Таймыра, Эвенкии и Красноярского края в единый новый субъект Российской Федерации, на базе Счетной палаты автономного округа была создана Контрольно-Счетная палата муниципального района.

Стандарты внешнего муниципального финансового контроля для проведения контрольных мероприятий разрабатываются и утверждаются Контрольно-Счетной палатой в соответствии с общими требованиями, утвержденными Счетной палатой РФ и Счетной палатой Красноярского края с учетом международных стандартов в области государственного контроля, аудита и финансовой отчетности.

Для методологического обеспечения реализации полномочий Контрольно-Счетной палаты в форме проведения контрольного мероприятия разработан и утвержден решением Коллегии Контрольно-Счетной палаты Стандарт внешнего муниципального финансового контроля СФК 1 «Общие правила проведения контрольного мероприятия» (далее – Стандарт СФК 1).

Схема проведения контрольного мероприятия

Рис. 1.

в соответствии со Стандартом СГА 101

При разработке Стандарта СФК 1 были использованы Стандарты Союза муниципальных контрольно-счетных органов РФ, Счетной палаты РФ, Счетной палаты Красноярского края.

Целью Стандарта СФК 1 является установление общих правил, требований и процедур осуществления контрольных мероприятий Контрольно-Счетной палатой.

Особенности проведения контрольных мероприятий КонтрольноСчетной палатой в соответствии с утвержденным Стандартом СФК 1 в отличие от Стандарта СГА 101 Счетной палаты РФ представлены в таблице 1.

Таблица 1.

Особенности проведения контрольных мероприятий Контрольно-Счетной палатой в соответствии с утвержденным Стандартом СФК 1 в отличие от Стандарта Счетной палаты РФ СГА 101

|

Особенности |

СФК 1 |

СГА 101 |

|

1. Предмет и объекты контрольного мероприятия относится к разным уровням бюджета |

на муниципальном уровне |

на федеральном уровне |

|

2. На этапе проведения и оформления результатов контрольного мероприятия установлены отличительные сроки: |

||

|

срок нахождения рабочей группы на одном проверяемом объекте в рамках одного контрольного мероприятия |

не должен превышать 30 календарных дней |

не установлен |

|

направление акта по результатам контрольного мероприятия консультанту-юристу, ответственному за правовое сопровождение и Председателю Контрольно-Счетной палаты для ознакомления и принятия решение о направлении акта второй стороне |

не позднее 3 рабочих дней |

не установлен |

|

представление объектом контрольного мероприятия пояснений и замечаний по акту проверки |

в течение 7 рабочих дней |

в течение 5 рабочих дней |

|

предварительное рассмотрение и согласование результатов контрольного мероприятия |

не более 60 календарных дней с даты начала проверки в рамках данного мероприятия |

не установлен |

|

3. Применение комплекса программных средств при проведении контрольного мероприятия |

не применяется ввиду отсутствия |

применяется «Система планирования, контроля исполнения и информационного обеспечения деятельности инспекций Счетной палаты «ККМ СП-АУДИТ» |

За годы деятельности Контрольно-Счетной палаты удалось достичь серьёзных результатов в контрольной деятельности, а также в области взаимодействия с органами муниципальной власти. Контрольно-Счетная палата, являясь членом Союза муниципальных контрольно-счетных органов (МКСО), активно участвует в его работе.

Согласно данным Отчета за 2012 год деятельность КонтрольноСчетной палаты была направлена на профилактику нарушений в финансовой и бюджетной сферах, проводился систематический анализ выявленных недостатков и нарушений в процессе формирования доходов и расходования бюджетных средств, управления и распоряжения собственностью муниципального района и его поселений.

В соответствии с Планом работы Контрольно-Счетной палаты в 2012 году осуществлено 35 контрольных и 56 экспертно-аналитических мероприятий.

Для сравнения итоговых показателей контрольной деятельности Контрольно-Счетной палаты и их анализа рассмотрим результаты деятельности за два года согласно данным Отчетов Контрольно-счетной палаты за 2011 и за 2012 годы.

Общее количество контрольных мероприятий составило: в 2011 году – 19 мероприятий, в 2012 году – 35 мероприятий.

Увеличение контрольных мероприятий в 2012 году по отношению к 2011 году обусловлено включением в общее количество контрольных мероприятий мероприятия по внешней проверке отчетов об исполнении бюджетов и проверки бюджетной отчетности главных администраторов бюджетных средств, включая проверку по четырем поселениям района.

Результаты контрольных мероприятий в 2011 и 2012 годах представлены в таблице 2.

Исходя из результатов выявленных нарушений как за все годы деятельности Контрольно-Счетной палаты, так и за 2011 – 2012 годы, наибольший удельный вес нарушений приходится на нарушения ведения бюджетного (бухгалтерского) учета и отчетности. Так, в 2011 году удельный вес по данным нарушениям составил 96,86% от общей суммы выявленных нарушений, в 2012 году – 75,93%.

Таблица 2

Результаты контрольных мероприятий в 2011 – 2012 годах

|

№ п п |

Сведения о выявленных нарушениях по результатам проверок |

Сумма всего, тыс. руб. |

Изменения за два года, тыс. руб. |

|

|

2012 год |

2011 год |

|||

|

А |

Б |

1 |

2 |

3 (1-2) |

|

1. |

Объем проверенных средств бюджета, в том числе: |

10 483 03928 |

7 648 750,68 |

2 834 288,61 |

|

1.1. |

Объем бюджетных средств, охваченных внешней проверкой отчетов об и сп олн ении бюджетов |

7 636 895,94 |

7 160 681,89 |

476 214,05 |

|

1.2. |

Объем бюджетных средств, проверенных при проведении контрольных мероприятий |

2 846 143 34 |

488 068,79 |

2 358 074,56 |

|

2. |

Всего выявлено нарушений и недостатков на сумму, из них: |

288 537,06 |

361 080.29 |

-72 543,23 |

|

2.1. |

Нецелевое использование бюджетных средств |

103,59 |

643,96 |

-540,37 |

|

2.2. |

Неэффективное расходование бюджетных средств (статья 34 БК РФ) |

14 324,59 |

6 044,80 |

8 279,79 |

|

2.3. |

Недополучение доходов бюджета |

0,00 |

82,18 |

-82,18 |

|

2.4. |

Нарушение бюджетного процесса |

26 289,27 |

732.97 |

25 556,30 |

|

2.5. |

Н еэффективн о е и сп о льзов ани е муницип альн ой со бств енн о сти |

0,00 |

0,00 |

0,00 |

|

2.6. |

Нарушение учета и отчетности |

219 095,28 |

349 759,53 |

-130 664,25 |

|

2.7. |

Прочие нарушения и недостатки (несоблюдение норм и требований действующего законодательства РФ и муниципальных правовых актов) |

28 724,33 |

3 816,85 |

24 907,48 |

|

3. |

Возмещено в бюджет |

99,89 |

326,40 |

-226,51 |

Оценку эффективности проведения контрольно-ревизионных мероприятий Контрольно-Счетной палатой можно проследить в информации, отраженной в отчете о деятельности за соответствующий финансовый год.

По итогам деятельности Контрольно-Счетной палатой в показатели отчета включается информация о мониторинге устранения выявленных нарушений по результатам контрольных мероприятий за соответствующий отчетный период.

Согласно данным отчетов за 2011 и 2012 годы информация о мониторинге содержит следующие данные (графы 1-6 Талицы 3).

Таблица 3

Информация о мониторинге устранения выявленных нарушений по результатам контрольных мероприятий в 2011 -2012 гг. (тыс. руб.)

|

Год |

Охвачено проверками средств бюджета |

Всего нарушений |

Уд^вес нарушений в общем объеме средств охваченных проверкой. ' % |

Предложено КСП к устранению |

Устранено нарушений по результатам контрольных мероприятий |

Восстановлено в бюджет |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

2011 |

б 148 138,4? |

361 080,29 |

5,87 |

346 880,34 |

346 308,77 |

326,40 |

|

2012 |

8 862 707,68 |

288 537,06 |

3,26 |

212 708,48 |

215 268,93 |

99,89 |

|

Изменения по отношению к предыдущему периоду |

2 714 569,19 |

-72 543,22 |

X |

-134 171,87 |

-131 039,84 |

-226,51 |

Объем бюджетных средств, проверенных при проведении контрольных мероприятий в 2012 году (8 862 707,68 тыс. руб.) увеличился по отношению к 2011 году (6 148 138,49 тыс. руб.) на 37%, при этом наблюдается уменьшении выявленных нарушений и недостатков на 20%, что свидетельствует об эффективности внешнего финансового муниципального контроля за годы деятельности Контрольно-Счетной палаты на территории муниципального района и должной ответственности получателей бюджетных средств при исполнении бюджета.

Согласно показателям оценки эффективности проведения контрольных мероприятий объем нарушений, устраненных объектами контроля по итогам проведенных контрольных мероприятий в 2011 году составил 99,84% от общего объема выявленных нарушений предложенных Контрольно-Счетной палатой к устранению, в 2012 году - 101,20%, при этом наблюдается положительная динамика устранения выявленных нарушений. Вместе с тем, как видно по итогам 2012 года, объектами контроля было самостоятельно устранено нарушений, выявленных в ходе проведения проверки свыше объема предложенных Контрольно-Счетной палатой для устранения на 1,2%.

Основными проблемами при проведении контрольно-ревизионных мероприятий Контрольно-Счетной палатой являются:

-

• отсутствие законодательной урегулированности в части реализации полномочий контрольно-счетных органов муниципальных образований,

-

• отсутствие единой методологии проведения контрольных мероприятий в унитарных предприятиях (муниципальных унитарных казенных предприятиях), и в иных организациях (в том числе акционерных обществах), получающих средства местного бюджета или использующих имущество, находящееся в муниципальной собственности,

-

• не предусмотренной на федеральном уровне административной ответственности за:

-

- невыполнение в установленный срок законного предписания органа муниципального финансового контроля;

-

- не представление или несвоевременное представление сведений (информации) в орган муниципального финансового контроля, представление таких сведений (информации) в неполном или искаженном виде,

-

• препятствие объекта контроля в проведении контрольного мероприятия, отказ частично или полностью в исполнении Предписания об устранении выявленных нарушений Контрольно-Счетной палаты направленного объекту контроля по итогам проведенного контрольного мероприятия.

Совершенствование существующей методики проведения контрольно -ревизионных мероприятий Контрольно-Счетной палатой - Стандарта внешнего муниципального финансового контроля СФК 1 «Общие правила проведения контрольного мероприятия», по нашему мнению, заключается в разработке и адаптации в условиях Таймырского муниципального района следующих мероприятий.

-

• Определение и внедрение наиболее оптимальных условий, методов и средств для проведения контрольных мероприятий, позволяющих сэкономить трудозатраты специалистов Контрольно-Счетной палаты.

Например. Приобретение уже разработанного и применяемого в практике контрольно-счетными органами комплекса программных средств или рассмотреть возможность самостоятельной разработки, с привлечением соответствующего специалиста, собственного программного продукта с использованием шаблонов документов Контрольно-Счетной палаты и форм документов, утвержденных стандартами Контрольно-Счетной палаты.

Одним из вариантов такого комплекса программных средств может быть комплекс - Система планирования, контроля исполнения и информационного обеспечения деятельности инспекций Счетной палаты РФ «ККМ СП-АУДИТ», который использует Счетная палата РФ.

-

• Разработка более подробной последовательности проведения проверок в разрезе полномочий Контрольно-Счетной палаты, предмета и объектов контроля.

Другими словами необходимо разработать конкретные стандарты или методические рекомендации проведения контрольных мероприятий в разрезе:

полномочий Контрольно-Счетной палаты предмета контрольного мероприятия объектов контрольного мероприятия

Разработка таких стандартов и методических рекомендаций, обеспечивающих единую методологию при организации и проведении контрольных мероприятий с одинаковым вопросом проверки на разных объектах, и системное использование их в работе Контрольно-Счетной палатой позволит приводить рабочую документацию по контрольной деятельности в единообразный вид, исключив конфликты и различия подходов и методов проведения таких проверок.

Кроме того, это значительно облегчит труд специалистов, которые при проведении контрольного мероприятия, как правило, не имея собственной методики, используют практику различных контрольно-счетных органов, и, как правило, эта практика отличается друг от друга ввиду различных условий. Данный подход естественно негативно сказывается в итоге на результатах, к примеру, двух аналогичных мероприятий по одинаково поставленному вопросу проверки, но отличных друг от друга программой и планом проведения проверки.

-

• Разработка и утверждение Классификатора нарушений, выявленных в ходе проведения контрольных мероприятий на основе уже существующих Классификаторов, или закрепление в Стандарте СФК 1 или ином локальном документе Контрольно-Счетной палаты на основании какого классификатора при проведении проверок следует руководствоваться специалистам при выявлении нарушений.

Предложенные пути совершенствования существующей методики проведения контрольно-ревизионных мероприятий в Контрольно-Счетной палате позволят максимально организовать работу специалистов, участвующих в контрольной деятельности, рационально использовать их рабочее время и бюджетных средств Контрольно-Счетной палаты.

"Экономика и социум" №1(10) 2014