Проблемы классификации и порядка оценки затрат на производство

Автор: Туренко К.В., Нефедова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

В статье рассмотрены различные классификации затрат и их роль для организации. Так же представлены направления учёта затрат, цели и задачи их анализа, рассмотрены проблемы анализа и причины их возникновения.

Анализ затрат, затраты на предприятии, классификация затрат

Короткий адрес: https://sciup.org/140238741

IDR: 140238741

The problems of classification and evaluation of cost of production

The article considers various cost classifications and their role for the organization. Also the directions of cost accounting, goals and objectives of their analysis are presented, the problems of analysis and the reasons for their occurrence are considered.

Текст научной статьи Проблемы классификации и порядка оценки затрат на производство

Затраты на производство в современных условиях рыночной экономики стали одними из основных показателей качества хозяйствующих субъектов и их структурных подразделений, поскольку от уровня затрат зависят финансовые результаты, такие как прибыль и убытки, а так же темпы расширения производства и финансовое состояние субъектов в целом.

Показатель затрат позволяет оценить работу как со стороны качества, так и со стороны количественных результатов. В частности, это достигается при помощи увеличения выпуска продукции, который непосредственно связан с нормализацией управления как с технологической стороны, так и коллективом компании. [9, 110-112 с.]

Теперь стоит обратиться непосредственно к составу затрат. К составу затрат на производство и реализацию относят затраты на приобретение и использование материалов, основных средств производства, покупных полуфабрикатов и изделий, топлива (и/или энергии) и наёмного труда. Так же сюда можно отнести прочие затраты, связанные с производством продукции и оказанием услуг, которые будут включены в стоимость самой продукции.

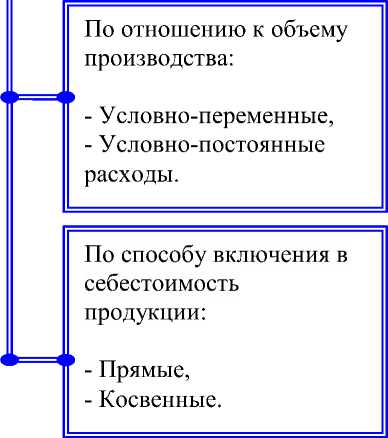

Стоит отметить, что затраты формируются из разнородных по своему содержанию расходов. Поэтому при планировании этих затрат, а так же при их учёте и калькулировании применяется классификация согласно ПБУ 10/99, представленная на рисунке 1. [1]

Классификация разнородных расходов на производство и реализацию (по видовым группам)

По экономической роли в процессе производства:

-

- Основные,

-

- Накладные.

Экономические элементы и

статьи калькуляции

Рис.1. Классификация расходов по видам.

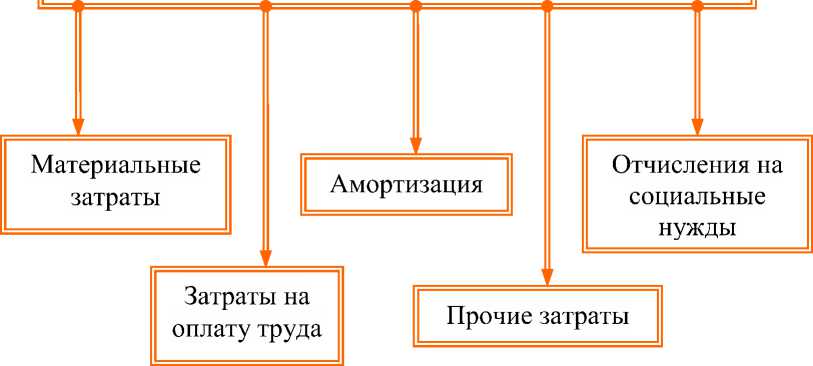

Состав расходов, представленных в виде экономических элементов, так же определен в ПБУ 10/99. Эта классификация представлена на рисунке

Состав расходов, представленных в виде экономических элементов

Рис.2. Классификация расходов, представляющих собой экономические элементы.

Каждая классификация ставит перед собой целью оказание помощи руководству в принятии правильных решений и их обоснование, так как при их принятии менеджер должен знать о количестве затрат и выгод, которые они за собой привлекут. Исходя из этого суть классификации затрат сводится к выделению той части затрат, на которую распространяется влияние руководителя. [4, 369-371 с.]

В экономически развитых странах предусмотрены различные классификации затрат, в основе своей разделяя затраты по целям и направлениям учёта. Отдельная категория потребителей, представленная внутренними структурами компании, выделяют такое направление учёта, которое им необходимо для обеспечения информацией для решения определенной проблемы. [1]

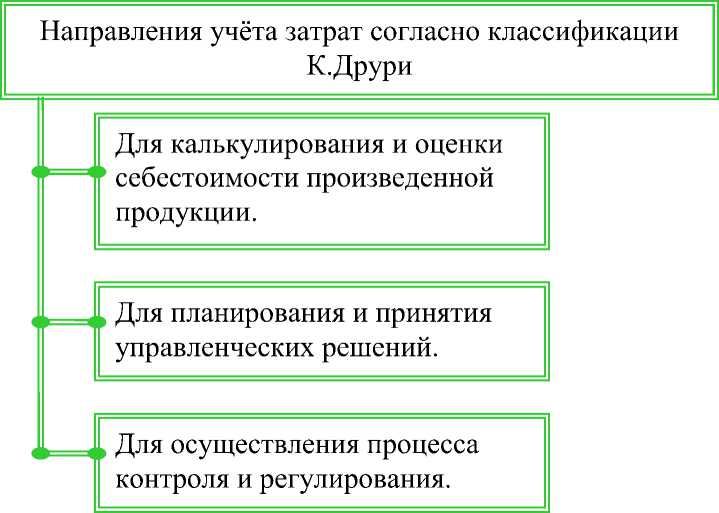

В качестве примера можно рассматривать классификацию затрат К.Друри, по мнению которого в учёте, прежде всего, накапливается информация о таких категориях затрат как расходы на материалы, на рабочую силу и накладные расходы. Далее обобщенные результаты направляются по трём направлениям учёта, в каждом из которых происходит дальнейшая детализация затрат. [3, 1235-1238 с.]

Рис.3. Направления учёта затрат по классификации К.Друри

В целом, задачами анализа затрат на производство можно выделить следующие:

-

• Оценку динамики важнейших показателей себестоимости и выполнение плана по ним;

-

• Оценку обоснованности и напряженности плана по себестоимости продукции;

-

• Определение факторов, повлиявших на динамику показателей себестоимости, величины и причин отклонений фактических затрат от плановых;

-

• Оценку динамики и выполнения плана по себестоимости в разрезе элементов и по статьям затрат отдельных видов изделий;

-

• Выявление упущенных возможностей снижения себестоимости продукции.

Цель анализа затрат включает в себя выявление возможностей более эффективного использования всех видов ресурсов в процессе производства и сбыта продукции. [6, 128-131 с.]

В качестве источников аналитической информации для определения уровня затрат на производство и стоимость реализованной продукции можно выделить:

-

1. Статистическую отчетность:

-

• форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг);

-

• форма № 2Т «Сведения о движении работающих и затрат на оплату труда»;

-

2. Ведомость № 12, 15; журналы-ордера № 10, 10/1;

-

3. Отчет о себестоимости товарной продукции;

-

4. Данные плановой и отчетной калькуляции по важнейшим изделиям;

-

5. Отчеты о выполнении сметы расходов по обслуживанию и управлению производством, а так же данные об отходах производства и потерях от брака;

-

6. Отчеты о расходе материалов в сопоставлении с нормами расхода.

В финансовом учёте организации зачастую возникают затруднения, которые можно сформулировать в три основные их проявления. Они представлены в таблице 1.

Таблица 1.

Проблемы и затруднения, возникающие в финансовом состоянии организации.

|

Проблема |

Пояснение |

|

Дефицит денежных средств и низкая платежеспособность. |

У компании в ближайшее время может быть не достаточно средств для своевременного погашения обязательств. |

|

Недостаточная отдача на вложенный в предприятие капитал |

Собственник получает доходы, не соответствующие своим вложениям. Возможные последствия такой ситуации -негативная оценка работы менеджмента организации, выход собственника из компании. |

|

Низкая финансовая устойчивость |

Означает возможные проблемы в погашении обязательств в будущем, то есть зависимостью компании от кредиторов, потерей самостоятельности. |

Источник: [7, 89-92 с.]

Существуют две основные причины появления затруднений, представленные на рисунке 4.

Рис.4. Причины затруднений в финансовом состоянии предприятия

Причины проблем с платежеспособностью, финансовой независимостью и рентабельностью может быть несколько - или компания имеет недостаточные результаты от деятельности для сохранения необходимого финансового положения, или компания не рационально распоряжается результатами деятельности.

-

1. Собственно, выяснение, что из перечисленного стало первопричиной ухудшения положения компании, имеет принципиальное значение. Исходя из этого, осуществляется соответствующий набор управленческих решений, целью которых является оптимизация финансового положения предприятия. [8, 380-383 с.]

К признаками, указывающими на достойное положение компании с точки зрения улучшения эффективности, следует относить:

-

• Высокий коэффициент текущей ликвидности;

-

• Обеспеченность предприятия собственным оборотным капиталом;

-

• Рост собственного капитала;

-

• Отсутствие резких изменений в отдельных статьях баланса;

-

• Дебиторская задолженность находится в соответствии (равновесии) с размерами кредиторской задолженности;

-

• В балансе отсутствуют статьи убытков, просроченная задолженность банкам и бюджету;

-

• У предприятия запасы не превышают минимальную величину источников их формирования. [2, 135 с.]

Однако многие из представленных проблем можно решить путём перераспределения или увеличения поступления денежных средств, что позволит наладить и платёжную дисциплину предприятия. Данные способы представлены в таблице 2.

Таблица 2.

Способы улучшения состояния предприятия

|

№ |

Способ |

Пояснение |

|

1 |

Разграничение выплат кредиторам по степени приоритетности. |

|

|

2 |

Реорганизация инвентарных запасов |

|

|

3 |

Оптимизация или уменьшение затрат |

управления и сокращения затрат на оплату труда

|

|

существенно уменьшены 4. Перезаключение договоров, определяющих задолженность в твердой валюте, в рублевую задолженность и убеждение кредиторов работать с тем, чтобы создать более стабильный базис для постепенной выплаты долга в соответствии с согласованным твердым графиком его выплаты |

Источник: [5, 568-571 с.]

Подытоживая сказанное, можно заключить, что реальном функционировании рыночных механизмов всегда возникает необходимость создания и совершенствования четкой системы учета, классификации и контроля затрат на производство, а так же калькулирования себестоимости продукции. Так же важно определение резервов снижения затрат на производство, поскольку это является важнейшим фактором развития экономики хозяйствующего субъекта, основой соизмерения доходов и расходов.

Немаловажно так же поддерживать контакты с поставщиками и кредиторами, поскольку заимствованные средства играют большую роль в деятельности компании: это инвестиционная привлекательность, место компании на рынке сбыта, а так же это даёт возможность определить уровень развития компании, его зависимость от привлеченных средств и поиска вариантов дальнейшего совершенствования управленческого сектора.

a4b799a3a5c57ed0e8098ec/

Учебник. / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. – М.: 2016 - 752 с.

Учебное пособие. / С.М. Львовский. – М.: Юнити., 2015 – 357 с.

"Экономика и социум" №5 (48) 2018

Список литературы Проблемы классификации и порядка оценки затрат на производство

- Расходы организации. : ПБУ 10/99. Приказ Минфина России от 06.05.1999 г. N 33н//Консультант Плюс -надежная правовая поддержка. -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/

- Голубева, Т.М. Анализ финансово -хозяйственной деятельности. : учеб. пособие для нач. проф. образования./Т.М. Голубева. -Academia., 2014 -208 с.

- Друри, К. Управленческий и производственный учёт. Шестое издание. : Учебник./К.Друри. -М.: Юнити., 2014 -1393 с.

- Коваленко, С.Н. Методические аспекты оптимальной классификации затрат продукции животноводства. : Актуальные проблемы экономики в условиях реформирования современного общества. Материалы IV Международной научно-практической конференции, посвященной празднованию 140-летию со дня основания НИУ «БелГУ»./С.Н.Коваленко, Е.А.Нефедова. -Белгород, ООО «Эпицентр», 2016. -421 с.

- Козлова, Е.П. Бухгалтерский учет в организациях. : Учебник./Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. -М.: 2016 -752 с.

- Львовский, С.М. Лекции по комплексному анализу. Учебное пособие./С.М. Львовский. -М.: Юнити., 2015 -357 с.

- Макарьева, В.И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя. : Учебное пособие./В.И. Макарьева. -М.: Юнити., 2015 -169 с.

- Назарова, А.Н. Развитие и применение современных концепций учета затрат. : Актуальные проблемы экономики в условиях реформирования современного общества. Материалы IV Международной научно-практической конференции, посвященной празднованию 140-летию со дня основания НИУ «БелГУ»./А.Н. Назарова, Е.А. Нефедова. -Белгород, ООО «Эпицентр», 2016. -421 с.

- Савицкая, Г. В. Комплексный анализ хозяйственной деятельности предприятия. : учебник по направлению «Экономика»./Г.В. Савицкая. -Издательство: ИНФРА-М., 2016 -267 с.