Проблемы классификации товаров по ТН ВЭД ЕАЭС при таможенном декларировании

Автор: Бобров А.Е., Носиков В.А., Пинаев Б.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 11-4 (74), 2022 года.

Бесплатный доступ

При перемещении товаров через таможенную границу Союза необходимо правильно оформлять таможенные документы, в том числе в таможенной декларации указывать верные сведения о перемещаемых товарах. В статье определены основные теоретические аспекты декларирования товаров, а также проведен анализ контроля правильности классификации товаров за 2019-2021 гг. Классификация товаров для таможенных целей понимается как действие, предпринятое декларантом или таможенным органом с целью отнесения товаров к конкретной товарной позиции ТН ВЭД в соответствии с основными правилами интерпретации и определения цифрового кода, размера таможенных платежей. ТН ВЭД ЕАЭС основана на Гармонизированной системе описания и кодирования товаров. Поскольку размер таможенных платежей зависит от кода ТН ВЭД, большинство споров между участниками внешнеэкономической деятельности и таможенными органами возникает именно по этому вопросу. В статье проведен анализа классификации товаров с использованием системы управления рисками, дел об АП, за нарушение таможенного законодательства при классификации товаров, выявлены проблемы и рассмотрены дальнейшие пути их преодоления.

Классификация товаров, код товаров, декларирование, товарная номенклатура, таможенные органы, участники внешнеэкономической деятельности, таможенные риски

Короткий адрес: https://sciup.org/170196818

IDR: 170196818 | DOI: 10.24412/2500-1000-2022-11-4-110-114

Problems of classification of goods according to the Customs Code of the EAEU during customs declaration

When moving goods across the customs border of the Union, it is necessary to properly issue customs documents, including in the customs declaration to indicate the correct information about the goods being moved. The article defines the main theoretical aspects of the declaration of goods, as well as the analysis of the control of the correctness of the classification of goods for 2019-2021. Classification of goods for customs purposes is understood as an action taken by the declarant or the customs authority in order to assign goods to a specific commodity item of the HS in accordance with the basic rules of interpretation and determination of the digital code, the amount of customs payments. The Customs Code of the EAEU is based on a Harmonized system of description and Coding of goods. Since the amount of customs payments depends on the HS code, most disputes between participants in foreign economic activity and customs authorities arise precisely on this issue. The article analyzes the classification of goods using the risk management system, cases of AP, for violation of customs legislation in the classification of goods, identified problems and considered further ways to overcome them.

Текст научной статьи Проблемы классификации товаров по ТН ВЭД ЕАЭС при таможенном декларировании

Осуществление внешнеэкономической деятельности (далее – ВЭД), в том числе регулирование экспортных и импортных потоков происходит с помощью классификаторов, которые содержат в себе информацию о товарах, коды этих товаров, благодаря которым определяются таможенные платежи. В Евразийском Экономическом Союзе (далее – ЕАЭС) таким классификатором выступает товарная номенклатура внешнеэкономической деятельности (далее – ТН ВЭД ЕАЭС).

В основу ТН ВЭД ЕАЭС заложен мировой опыт международной торговли, а также положения Международной конвенции о Гармонизированной системе описания и кодирования товаров. Гармонизированная система представляет собой номенклатуру из товарных позиций и субпозиций, относящиеся к ним цифровые коды, сгруппированные по определенным признакам в группы и разделы [1]. Особенности классификации товаров при таможенном декларировании, при осуществлении таможенного контроля и в других случаях, регулируются Таможенным кодексом ЕАЭС.

Под классификацией товаров для таможенных целей следует понимать действие, предпринятое декларантом или таможенными органами для определения кода по ТН ВЭД, ставки таможенных пошлин, права на получение налоговых, таможенных льгот, применение мер тарифного и не тарифного регулирования [4]. Поскольку размер таможенных платежей зависит от кода ТН ВЭД, большинство споров между участниками внешнеэкономической деятельности и таможенными органами возникает именно по этим вопросам, более того, количество споров увеличивается из года в год.

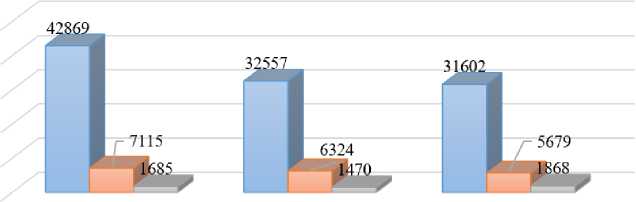

Одной из проблем при классификации товаров является построение товарной номенклатуры. ТН ВЭД ЕАЭС представляет собой иерархический сборник различных данных о товарах. Можно отметить, как плюсы иерархического метода, так и минусы. К плюсам разработчики относят возможность выделить общие и конкретные черты товаров в группах. К минусам -отсутствие четкого справочника, который мог бы предусмотреть все случаи классификации товаров; товар может попадать под описание сразу нескольких товарных позиций; отсутствует точный перевод терминов, использованных в описаниях товарных позиций. Большинство позиций и подразделов в ТН со смежными свойствами – предпринимателям не под силу соот- носить свой продукт с нормативной структурой в результате сертификат или декларация могут быть признаны недействительными, требуется корректировку всех товаросопроводительных документов, корректировка кода, доначисление таможенных платежей [2]. Таможенные органы регулярно проводят проверку правильности определения кода, как правило, на практике происходит доначисление таможенных платежей, а в ряде случаев и возбуждение дела об административном правонарушении по ч. 2 ст. 16.2 КоАП. Количество принятых решений по классификации товаров с учетом целевых профилей рисков, количества дел об АП представлен на рисунке 1.

2019г. 2020г. 2021г.

количество решений по классификации товаров количество целевых профилей риска

■ количество дел об АП

Рис. 1. Количество принятых решений по классификации товаров, дел об АП в 2019-

2021 гг.

По данным, изложенным на рисунке 1, следует, что за период с 2019-2021 гг. количество решений по классификации товаров снизилось в 2021 г. по сравнению с 2019 г. на 37%, по сравнению с 2020 г. на 3%.

Также снизилось количество целевых профилей риска. В 2021 г. по сравнению с 2019 г. на 21%, по сравнению с 2020 г. на 11%.

При этом, количество возбужденных дел по ч. 2 ст. 16.2 КоАП увеличилось. Так, 2021 г. по сравнению с 2019 г. увеличилось на 11%, по сравнению с 2020 г. на 27,1%. Основной проблемой, с которой чаще всего сталкиваются сотрудники та- моженных органов – неправильное определение кода товаров при декларировании.

К причинам данной проблемы относят следующие:

-

- неверные сведения, заявленные в 31 графе ДТ;

-

- товар имеет множество функций, что осложняет определение приоритетной из них;

-

- не знание правил ОПИ;

-

- при поиске кода товаров, не пользуются примечаниями к разделам, группам, позициям и субпозициям;

-

- недостаточные знания [3].

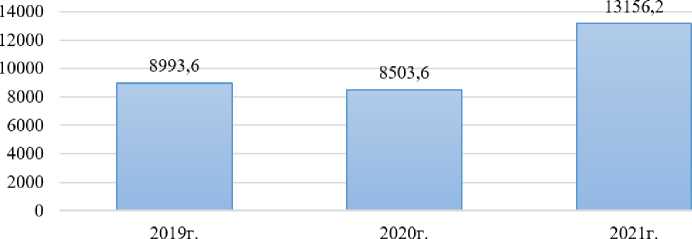

Ввиду того, что не всегда можно однозначно классифицировать товар, в спорных ситуациях таможенные органы, как правило, всегда склоняется к кодам с большей ставкой пошлины. На практике происходит доначисление и взыскание таможенных платежей (рис. 2). Из рисунка 2 следует, что в 2021 г. взыскано 13152,6 млн. рублей, что на 4649,3 млн. или на 46,3% больше по сравнению с 2020 г. и на

4159 млн. или на 54,7% больше по сравнению с 2019 годом. Данная динамика говорит о том, что проблемы классификации товаров сохраняются, и что таможенные органы проводят эффективную работу по выявлению и пресечению случаев не верной классификации товаров.

млн.руб.

Рис. 2. Сумма взысканных таможенных платежей таможенных платежей в 2019-2021 гг.

Вынесение таможней решения по классификации товара не означает, что код ТН ВЭД был указан неверно. Если декларант не согласен с принятым решением, эффективным инструментом защиты своего кода на товар является обращение в суд. Судебное обжалование решения таможенного органа по коду товара является возможным способом доказать правильность классификации товара. Не всегда решение, принятое таможенным органом является законным. В тоже время, обоснованность классификационного решения проверяется судом исходя из оценки представленных таможенным органом и декларантом доказательств, подтверждающих сведения о признаках (свойствах, характеристиках) декларируемого товара, имеющих значение для его правильной классификации согласно ТН ВЭД. Чаще всего суд приходит к выводу о наличии оснований для удовлетворения заявленных требований таможенными органами ввиду несоответствия оспариваемого решения нормам действующего таможенного законодательства Российской Федерации. Таким образом, основные проблемы, связанные с классификацией товаров при их таможенном декларировании и контроля за их де- кларированием, связаны в первую очередь с несовершенством таможенного законодательства [4].

Для предотвращения случаев неверного декларирования товаров и повышения эффективности таможенного контроля за правильностью определения кода товаров по ТН ВЭД ЕАЭС следует:

-

- усовершенствовать нормативноправовую базу, а также разработать законодательные акты в сфере повышения эффективности взаимодействия с экспертнокриминалистическими подразделениями таможенной службы;

-

- принимать предварительные решения по классификации товаров, которые могут гарантировать единообразие по классификации товаров в соответствии с ТН ВЭД ЕАЭС;

-

- повысить взаимодействие сотрудников таможенных органов с участниками ВЭД.

Таким образом, данные мероприятия будут способствовать снижению неверного декларирования товаров при перемещении через таможенную границу и повышения эффективности таможенного контроля за правильностью определения кода товаров по ТН ВЭД ЕАЭС.

Список литературы Проблемы классификации товаров по ТН ВЭД ЕАЭС при таможенном декларировании

- Афанасьева, Н.А. Проблема определения правильного кода товара при его декларировании // Современная наука: теоретический и практический взгляд: Материалы X Международной научно-практической конференции. Сборник научных трудов, Таганрог, 17-19 апреля 2018 года / Научный редактор А.Н. Ромеро. - Таганрог: Издательство "Перо", 2018. - С. 86-90.

- Гомон И.В., Петрушина О.М., Непарко М.В. Иностранные инвестиции как инструмент регулирования внешнеторговой деятельности // Экономика и предпринимательство. - 2016. - № 11-3 (76). - С. 312-317.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Непарко М.В. Таможенно-тарифное регулирование в России: современные тенденции и перспективы // В сборнике: Научные труды Калужского государственного университета имени К.Э. Циолковского. материалы докладов гуманитарных секций региональной университетской научно-практической конференции. Сер. "Гуманитарные науки". - 2017. - С. 283-287.

- Сорокодумова О.Н., Железнякова А.Н., Непарко М.В. Структура и содержание товарной номенклатуры внешнеэкономической деятельности // Дневник науки. - 2019. - № 5 (29). - С. 86.

- Тихонова, А.А. Правовые основы определения классификационного кода товаров по ТН ВЭД ЕАЭС // Маркетинг и логистика. - 2017. - №2 (10). - С. 164-172.

- Баратов, Ш.Ш. Развитие психологических навыков сотрудника таможенного органа при определении правильного кода ТН ВЭД товара / Ш.Ш. Баратов, С.Т. Саламов // Psixologiya. - 2020. - № S2. - С. 125-129.