Проблемы коммуникаций и их решение с помощью электронных технологий

Автор: Клепикова С.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 3-3 (16), 2015 года.

Бесплатный доступ

В данной статье рассмотрены проблемы коммуникации кредитной организации. Выявлена и обоснована необходимость использования новых электронных технологий для решения проблемы.

Банк, электронные технологии, мобильное приложение, безопасность, коммуникации, функциональность

Короткий адрес: https://sciup.org/140114209

IDR: 140114209

Текст научной статьи Проблемы коммуникаций и их решение с помощью электронных технологий

Вопрос о том, что такое банк, не является простым, как это кажется на первый взгляд. В обиходе банки - это хранилище денег. Вместе с тем данное или подобное ему толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в народном хозяйстве.

В законе «О банках и банковской деятельности» говорится, что «банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов». [1]

В последние годы новые электронные технологии в банковской системе нашей страны переживают бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии. Но, к сожалению, на сегодняшний день на рынке России нет удобного мобильного клиент – банка для малого и среднего бизнеса. При этом именно малым и средним бизнесом подобные решения наиболее востребованы, ведь таким компаниям важно всегда быть в курсе состояния своей компании и одновременно эффективно контролировать работу немногочисленного персонала. Причем, зачастую подобные задачи выполняются на бегу, когда мобильное приложение - единственный способ выполнить работу. [2]

Решение проблемы коммуникаций Банка с заемщиком или просто любым другим клиентом может стать ключом к восполнению потребностей Банка, описанных на рисунке 1.

Уменьшение очередей в офисе банка

Удаленное информирован ие клиентов

Снижение очереди исходящего обзвона Call-центра

Повышение лояльности клиентов Банка

Утверждение имиджа банка

Обратная связь

Уменьшение просрочек по заёмным средствам

Снижение очереди входящих звонков на линию Call-центра

Рисунок 1. – Потребности банка

Ситуация, сложившаяся на мировом финансовом рынке, побудила многие Банки пересмотреть свои отношения с потенциальными Клиентами и постараться изменить условия для потенциальных Клиентов. Прежде всего это касается процентных ставок по кредитам, условий кредитования

(смягчения минимальных требований Банка), рассрочек в погашении кредита о чем, соответственно, и информирует горячая линия и другие коммуникационные каналы, к которым прибегает в своей работе Банк. Для постоянных Клиентов, которые своевременно погашали кредиты действуют специальные акции и предложения, где на более выгодных условиях возможно получить кредит на достаточно крупные суммы. Такие предложения совершаются путем исходящего обзвона, SMS-оповещения или e-mail рассылок, чаще всего, они персонализированы. Но так же банкам нужны не персонализированные каналы предоставления своих услуг и информирования. Один из таких каналов – мобильный банк.

С одной стороны, нынешние мобильные банкинги в России далеки от концептуальной законченности: в основном мы видим набор информационных сервисов в мобильном приложении и несколько популярных операций. Но нельзя не отметить рост функциональности мобильных банков за последний год. Внедряются все новые и более функциональные решения.

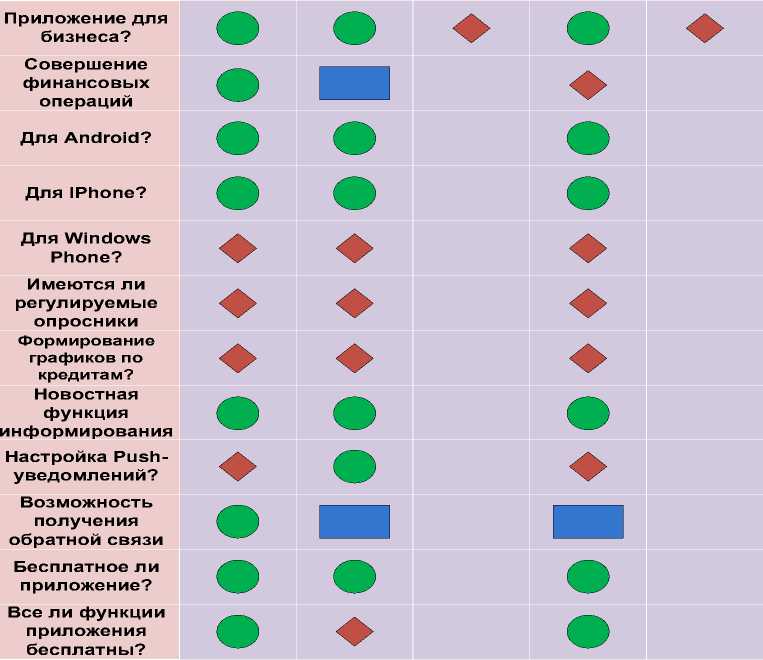

Для решения проблем и потребностей, описанных в предыдущем пункте были выделены критерии по которым был проведен сравнительный анализ (рисунок 2) выше описанных решений.

Круг обозначает наличие описанной возможности и за него можно получить 3 балла. Прямоугольник – частичное наличие и 1 балл, а ромб – отсутствие и соответственно 0 баллов.

Для решения потребностей банка нас больше всего волнует наличие информирования и обратной связи. Данная функция есть во всех приложениях хотя бы частично. Так же важной является функция формирования графика платежей заемных средств. В приложениях для бизнеса такой функции нет ни у одного банка.

Конечно, клиентоориентированный мобильный банк — это вовсе не «информер». Небанковские функции должны быть органично и логично связаны с финансовыми ресурсами или потребностями клиента. Возможный состав таких функций — это тема отдельной дискуссии. Отмечу, что простые функции телефона — фото, геолокация, воспроизведение музыки, планировщик задач — должны найти логичное применение в создании удобного финансового окружения в мобильных каналах ДБО.

“Сбербанк Бизнес Онлайн”

Альфа-Бизнес Мобайл

МДМ mobile

Мобильны

БМbusiness й банк Втб 24

24 20

Рисунок 2. – Матрица сравнения мобильных приложений

Сегодня современные интернет-банки стали бесплатными для конечных клиентов. Кроме здравого смысла, аргументом для такого решения является естественное повышение популярности услуги после отмены ее оплаты. Но без монетизации мобильного канала ДБО такая популярность банку не слишком нужна, а это значит, что каждая функция (банковская и небанковская) приложения должна иметь вариант монетизации или оптимизации издержек.

На практике это значит, что каждой группе функций должна быть поставлена в соответствие возможность получения денежных средств с клиента за дополнительный сервис. Например, если клиента интересуют геосервисы или музыка, то банк должен в рамках этих сервисов продавать свои и партнерские услуги и продукты. Или если клиент планирует задачи на день, банк там же позволяет запланировать финансовые операции. Наконец, встроенные в приложение банка игры имеют возможность пополнения баланса реальными деньгами. Кроме того, клиенту удобнее и в отделении банка: навигацию обеспечивают функции дополненной реальности, оптимальность пребывания — интеграция мобильного банка с электронной очередью офиса.

В результате современный мобильный банк должен представлять не 1—2 функции, а полноценный «банк в кармане», для которого не так важна платформа реализации, как степень интереса, которую он вызывает у клиента. Банк должен создавать такое приложение не для галочки успешно завершенного проекта дирекции IT, а для своих клиентов, понимая механизмы его монетизации до старта проекта, а не в судорожных поисках после завершения разработки. [3]

Список литературы Проблемы коммуникаций и их решение с помощью электронных технологий

- Материалы журнала "Открытые системы" №1(21), 2009 г

- Харина С.И. Разработка прототипа приложения мобильного банка для малого и среднего бизнеса и его воздействие на взаимоотношения с клиентами./С.И. Харина//Теоретические и практические аспекты технических наук: сборник статей Международной научно-практической конференции (28 февраля 2015 г., г.Уфа). -Уфа: Аэтерна, 2015. -96 с.

- Что такое «правильный мобильный банк» URL: http://www.klerk.ru/bank/articles/262551/