Проблемы кредитования малого и среднего бизнеса в России

Автор: Синицына Н.М., Веги К.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

В статье рассматривается понятие малого и среднего бизнеса, деятельность субъектов малого и среднего предпринимательства на территории РФ, а также определены основные проблемы кредитования малого и среднего бизнеса.

Малый и средний бизнес, кредитование

Короткий адрес: https://sciup.org/140114558

IDR: 140114558

Текст научной статьи Проблемы кредитования малого и среднего бизнеса в России

Проблема кредитования малого и среднего бизнеса в настоящее время является одной из наиболее актуальных проблем современной России. Актуальность кредитования малого и среднего бизнеса в России заключается в том, что организации все более активно берут деньги в кредит для решения своих финансовых проблем, так как с каждым годом сделать это становится только проще. В условиях жесткой межбанковской конкуренции финансовым организациям приходится идти на уступки своим клиентам, упрощая условия получения кредита.

В соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей, крестьянские (фермерские) хозяйства и Постановлением Правительства РФ от 13.07.2015 г. N 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» (п.1) юридические лица делятся на следующие типы: микропредприятия, малые и средние предприятия (рис. 1.)

Категории субъектов малого и среднего предпринимательства

|

средняя численность работников за предшеству ющий календарный год не должна превышать: |

||

|

от ста одного до двухсот пятидесяти человек включительно для средних предприятий |

||

|

до ста человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек |

||

|

выручка от |

||

|

микропредприятия – 120 млн. рублей; |

реализации товаров (работ, услуг) без учета налога на добавленную стоимость или |

|

|

малые предприятия - 800 млн. рублей; |

балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать: |

|

|

средние предприятия – 2 млрд. рублей. |

||

Рис. 1. Категории субъектов малого и среднего предпринимательства

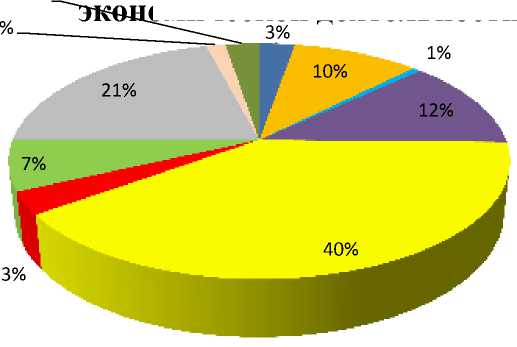

На рис. 2 показана структура малых предприятий (включая микропредприятия) по видам экономической деятельности Российской

Федерации за 2014 г. Основную долю малых предприятий составляют предприятия, занимающиеся оптовой и розничной торговлей (40 %), операциями с недвижимостью (21 %), незначительную часть организации, работающие в области строительства (12 %), обрабатывающих производств

(10 %), транспорта и связи (7 %).

Структура малых предприятий по видам

2%

омической деятельности РФ за 2014 г.

■ Сельское хозяйство

■ Обрабатывающие производства

Оптовая и розничная торговля

■ Гостинницы и рестораны

■ Транспорт и связь

■ Производство электроэнергии, газа и воды

■ Строительство

-

■ Операции с недвижимостью

Рис. 2. Структура малых предприятий по видам экономической деятельности РФ за 2014 г.28

-

28 Официальный сайт федеральной службы государственной статистики. Режим доступа: http://www.gks.ru/

Говоря о роли малого и среднего бизнеса в России, следует подчеркнуть, что малые предприятия ограниченно включается в хозяйственную структуру, конкурентную среду, а также в общественное разделение труда. Причем роль его в современной динамичной жизни неуклонно возрастает. На сегодняшний день часть мелких и средних предприятий включена через контрактную и субконтрактную системы, через систему франчайзинга в крупные производственные комплексы, и большие компании являются клиентами малых предприятий, а последние – поставщиками для крупных29. Преимущества малого и среднего предпринимательства в РФ показаны на рис. 3.

В то же время в рыночной экономике существуют факторы, ограничивающие малое предпринимательство. В малом бизнесе уровень и частота банкротств выше, чем в крупных организациях. Основными причинами, по которым предприниматели терпят неудачу в малом бизнесе являются неадекватное управление, слабое финансовое обеспечение и др.

Преимущества малого и среднего предпринимательства в РФ

способность работать на специализированных рынках. Мелкие предприятия обладают большей свободой маневра и могут чаще п едлагать новые това ы и сл ги или внед ять новые методы простота управления и широкий простор для личной инициативы, характерные для малых предприятий, позволяют оперативно вносить изменения в п о есс поизво ства возможность проявления творческой инициативы и проведения гибкой научно-технической политики создание новых рабочих мест и повышение занятости населения в том числе вторичной занятости

Рис. 3. Преимущества малого и среднего предпринимательства в РФ

Государственная политика в области развития малого и среднего предпринимательства в РФ является частью государственной социальноэкономической политики и представляет собой совокупность правовых, политических, экономических, социальных, информационных, консультационных, образовательных, организационных и иных мер, осуществляемых органами государственной власти РФ30. Цели действия государственной политики в области развития малого и среднего

-

29 Паршин В.В. Кредитные отношения как сфера стимулирования малого и среднего бизнеса // TERRA ECONOMICUS 2014 г., том 9, № 1, часть 2, с. 87–90.

-

30 Федеральный закон от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», ст. 6.

предпринимательства в Российской Федерации показаны на рис. 4.

По данным официальной статистики, в России на начало 2015 г. зарегистрировано 2103708 малых предприятий, в которых работают около 11,7 млн. человек. Еще 5,6 млн. индивидуальных предпринимателей занимаются бизнесом без образования юридического лица. Суммарный объем продукции малых предприятий России в 2014 г. по сравнению с 2013 г. вырос на 6,5 %31.

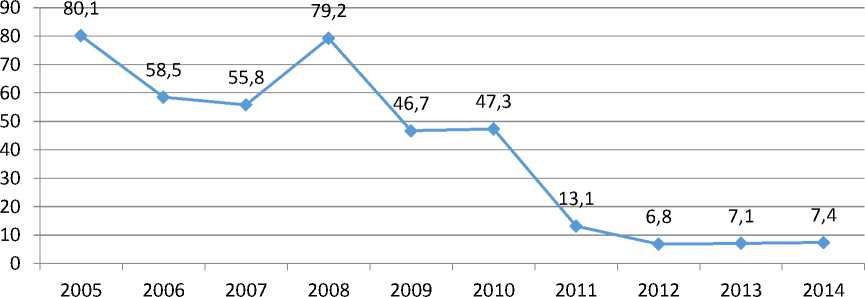

На рис. 5. показана динамика коэффициента прироста на 1000 малых и средних организаций в РФ, т.е. разница между коэффициентом рождаемости и коэффициентом официальной ликвидации.

Цели действия государственной политики в области развития малого и среднего предпринимательства в РФ

-

1) развитие субъектов малого и среднего предпринимательства в целях формирования конкурентной среды в экономике Российской Федерации;

-

2) обеспечение благоприятных условий для развития субъектов малого и среднего предпринимательства;

-

3) обеспечение конкурентоспособности субъектов малого и среднего предпринимательства;

-

4) оказание содействия субъектам малого и среднего предпринимательства в продвижении производимых ими товаров (работ, услуг), результатов интеллектуальной деятельности на рынок Российской Федерации и рынки 5) увеличение количе ств а субъектов малого и среднего

-

6) обеспечение занятости населения и развитие самозанятости;

-

7) увеличение доли производимых субъектами малого и среднего

предпринимательства товаров (работ, услуг) в объеме валового

-

8) увеличение доли уплаченных субъектами малого и среднего

предпринимательства налогов в налоговых доходах федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

Рис. 4. Цели действия государственной политики в области развития малого и среднего предпринимательства в РФ

-

31 Официальный сайт федеральной службы государственной статистики. Режим доступа: http://www.gks.ru/

Коэффициент прироста на 1000 организаций в РФ

Коэффициент прироста на 1000 организаций в РФ

Рис. 5. Коэффициент прироста на 1000 малых и средних организаций в РФ32

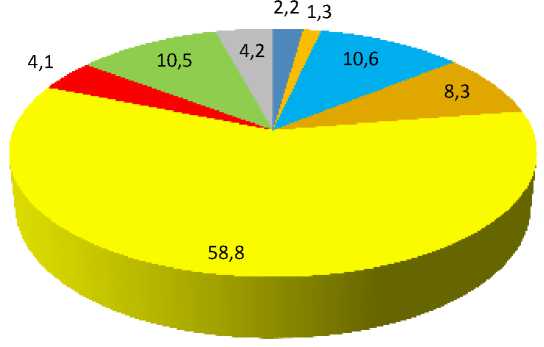

На основе представленных данных можно сказать, что на территории РФ наблюдается тенденция снижения прироста малых и средних организаций, что отрицательно сказывается на уровне ВВП и ВНП, экономическом положении страны. На рис. 6 показан оборот предприятий малого и среднего бизнеса по видам экономической деятельности в РФ за I квартал 2015 г.

Оборот малых и средних предприятий по видам экономической деятельности в I квартале 2015 г.

■ Сельское хозяйство

■ Добыча полезных ископаемых

■ Обрабатывающие производства

■ Строительство

Оптовая и розничная торговля

■ Транспорт и связь

■ Операции с недвижимостью

■ Прочие виды деятельности

Рис. 6. Оборот малых и средних предприятий по видам экономической деятельности в РФ за I квартал 2015 г.

Основную долю оборота составляют малые и средние предприятия, занимающиеся оптовой и розничной торговлей (58,8 %). Наименьшую долю в обороте составляют предприятия, занимающиеся операциями с недвижимостью (10,5 %), обрабатывающими производствами (10,6 %) и

-

32 Официальный сайт федеральной службы государственной статистики. Режим доступа: http://www.gks.ru/

строительством (8,3 %).

В последнее время Россия переживает кризис в экономике, в том числе и в финансовой сфере. Банк России в качестве антикризисного регулятора 16 декабря 2014 г. повысил ключевую ставку. Ключевая ставка – один из самых действенных инструментов регулирования состояния экономики страны. Понижение ставки приводит к стимулированию экономики. Займы становятся дешевле сначала для банков, потом для корпораций и в конечном счете для потребителей. Спрос на товары и услуги растет. Происходит экономический рост.

Однако мировая экономика развивается циклами. И на определенном этапе экономического подъема происходит перегрев рынка. Для того чтобы избежать обвальных падений, контролирующие органы предпринимают меры сглаживания циклических колебаний. И первая из них – затормаживание экономических процессов при помощи поднятия ставки рефинансирования33.

В ситуации роста ключевой ставки с 10,5 % до 17 % многие кредитные организации прекратили выдачу кредитов, остальным пришлось повысить ставки на 4–5 %. Совет директоров Банка России 30 января 2015 г. принял решение снизить ключевую ставку c 17,00% до 15,00% годовых, учитывая изменение баланса рисков ускорения роста потребительских цен и охлаждения экономики, в результате чего по прогнозу Банка России, темп прироста потребительских цен снизится до уровня ниже 10% в январе 2016 г. С 03 августа 2015 г. Банк России установил ключевую ставку на уровне 11 % годовых, совет директоров Банка России состоявшийся 11 сентября 2015 г., принял решение оставить без изменения ключевую ставку, учитывая увеличение инфляционных рисков при сохранении рисков существенного охлаждения экономики. В августе произошло значительное ухудшение внешнеэкономической конъюнктуры. Под воздействием курсовой динамики выросла инфляция и инфляционные ожидания. Произошедшее снижение курса рубля продолжит оказывать влияние на цены в ближайшие месяцы. Однако относительно жесткие денежно-кредитные условия и слабый внутренний спрос приведут к дальнейшему снижению годовой инфляции.

В условиях экономического кризиса в стране отмечается спад активности малого и среднего бизнеса, снижается их прибыльность. Падению деловой активности предприятий малого и среднего бизнеса способствует в частности повышение банками ставок по кредитам, и стремление банков снизить кредитные риски, минимизировать издержки, связанные с кредитованием субъектов малого и среднего предпринимательства.

Таким образом, возникает ситуация, когда рентабельность малого и среднего бизнеса в условиях кризиса снижается, банки повышают ставки по

-

33 Ислакаева Г.Р., Рахимкулов Э.Э. Некоторые проблемы банковской системы в современных условиях. Журнал: Novainfo, № 31, 2015 г.

кредитам, и, стремясь снизить кредитные риски, обезопасить себя от потерь по ссудам и оптимизировать кредитный портфель, ужесточают границы финансовых показателей, используемых для определения кредитоспособности заемщиков.

Банки, реагируя на нестабильную финансовую ситуацию, ужесточают подходы к отбору клиентов, пересматривают свои подходы к оценке рисков, чтобы не допустить просроченной задолженности, рост которой негативно сказывается на кредитовании, так как, чем выше просроченная задолженность, тем меньше ресурсов для кредитования, а «… снижение качества кредитного портфеля … может способствовать ухудшению положения с ликвидностью банков»34.

В экономике Российской Федерации отмечаются типичные особенности, которые присущи развивающимся рынкам, а именно высокая инфляция и высокие проценты по кредитам. На экономику России влияют рыночные колебания, что влечет за собой снижение темпов развития в мировой экономике. Трудностью для банков, присутствующих на российском рынке, является несовершенство законодательной базы по делам о несостоятельности и банкротстве, в части формализованных процедур регистрации и обращения взыскания на обеспечение по кредитам. Положительное влияние, главным образом, оказывают меры, принимаемые Правительством.

Основные проблемы кредитования малого и среднего бизнеса в России можно рассмотреть с точки зрения банков и с точки зрения предпринимателей (рис. 7).

-

34 Ершов М., Татузов В., Лупандина О. Российская Банковская система: актуальные аспекты проблемы просроченной задолженности [Электронный ресурс] / М. Ершов, В. Татузов, О. Лупандина // Российский экономический журнал. – 2014. – № 4. – Режим доступа: http://www.re-j.ru/

Проблемы кредитования малого и среднего бизнеса в России с точки зрения банков:

с точки зрения предпринимателей:

-

1. Высокие кредитные ставки, почти полное отсутствие льготных кредитов.

-

2. Длительные сроки рассмотрения заявки.

-

3. Очень жесткие условия и неполнота информации при получении кредита.

-

4. Отсутствие реальной государственной поддержки сферы малого бизнеса.

-

5. Плохая кредитная история предприятия.

^^^^=^^^^=!^^^^=^^^^=

-

1. Непрозрачность (недостаточная прозрачность) ведения бизнеса предпринимателями малого и среднего бизнеса.

-

2. Слабая (недостаточная) экономическая и юридическая грамотность руководителей малого и среднего бизнеса;

-

3. Фактическое отсутствие ликвидных залогов и поручителей у субъектов малого и среднего предпринимательства.

-

4. Недостаточный уровень государственной поддержки малого и среднего бизнеса.

-

5. Риски не возврата кредита банкам от предпринимателей малого и среднего бизнеса.

Рис. 5. Проблемы кредитования малого и среднего бизнеса в России

Современная кредитная система тщательно отсеивает кандидатов на получение кредита, и позволяет быстро определить целесообразность выдачи кредита тому или иному субъекту малого и среднего бизнеса. В России, подобный анализ проводится человеком, что в разы затрудняет объективную оценку кандидата. Чтобы изменить к себе отношение со стороны кредитных организаций и получить необходимый объем заемных средств, предпринимателям малого и среднего бизнеса нужно решиться на изменения35.

Таким образом, в условиях экономического кризиса нижегородские региональные банки ужесточили подходы к отбору клиентов, что в свою очередь затрудняет рост кредитных портфелей. Банки не доверяют бизнесу, и одной из важных причин этого является тот фактор, что в условиях экономической нестабильности (роста инфляции, нестабильности курса рубля, слабой правовой защиты малого и среднего бизнеса) предприятия могут начать процедуру банкротства в целях избегания выплаты по обязательствам. Так же существуют риски, связанные с непрозрачностью малого бизнеса, банкам бывает сложно оценить реальное финансовое положение предприятия. Росту доверия и, соответственно, объемов кредитования может способствовать только стабилизация экономической

-

35 Папин А.В. Проблемы в сфере кредитования малого и среднего бизнеса в России. Журнал Novainfo, № 32, 2015 г.

среды, в которой функционируют банки и их клиенты.

Список литературы Проблемы кредитования малого и среднего бизнеса в России

- Гражданский Кодекс Российской Федерации от 26.01.1996 г. N 14-ФЗ;

- Федеральный закон от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

- Ершов М., Татузов В., Лупандина О. Российская Банковская система: актуальные аспекты проблемы просроченной задолженности /М. Ершов, В. Татузов, О. Лупандина//Российский экономический журнал. -2014. -№ 4. -Режим доступа: http://www.re-j.ru/

- Ислакаева Г.Р., Рахимкулов Э.Э. Некоторые проблемы банковской системы в современных условиях. Журнал: Novainfo, № 31, 2015 г.;

- Папин А.В. Проблемы в сфере кредитования малого и среднего бизнеса в России. Журнал Novainfo, № 32, 2015 г.;

- Паршин В.В. Кредитные отношения как сфера стимулирования малого и среднего бизнеса//TERRA ECONOMICUS 2014 г., том 9, № 1, часть 2, с. 87-90;

- Официальный сайт федеральной службы государственной статистики. Режим доступа: http://www.gks.ru/