Проблемы кредитования реального сектора экономики в России

Автор: Лысенко В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106678

IDR: 140106678

Текст статьи Проблемы кредитования реального сектора экономики в России

Подъем российской экономики невозможен без масштабных вложений в ее реальный сектор. Актуальность проблемы определяется значительным физическим и моральным износом основных фондов, а также несоответствием их современным требованиям научно-технического прогресса.

С другой стороны, структурная перестройка реального сектора экономики предполагает ускоренный рост отраслей, связанных с внедрением достижений научно-технического прогресса, реализацией инноваций и использованием прогрессивных технологий. Развитие этих направлений также требует аккумуляции масштабных инвестиционных ресурсов и, в частности, привлечения кредитов. Кредитование данного сегмента промышленного производства относится к числу долговременных и высоко рисковых вложений, которые в условиях значительной нестабильности переходного периода российской экономики следует признать трудноосуществимыми.

Целью проекта является изучение особенностей кредитования РСЭ в России.

Для того чтобы ввести в суть вопроса обратимся к определению реального сектора экономики [РСЭ] - совокупность отраслей экономики, производящих материальные и нематериальные товары и услуги, за исключением финансово-кредитных и биржевых операций, которые относятся к финансовому сектору экономики[1].

Основные преграды кредитования реального секатора экономики:

1.Экономические:

-

- общая неразвитость институционной структуры кредитного рынка;

-

- экономическая и политическая нестабильность, приводящая к росту кредитных рисков и оттоку капитала;

-

- ограниченность финансовых, технологических, информационных ресурсов, снижающая возможности кредитных инструментов в области финансирования предпринимательства и т.д.

-

2. Организпционно-функциональные:

-

- ограниченность информации об источниках кредитного финансирования, порядке и условиях доступа к ним;

-

- сложность процедуры доступа к кредитным ресурсам банков, приводящая к потере финансовых средств и времени;

-

3. Правовые:

-

-нестабильность и несовершенство законодательной базы, регулирующей кредитование реального сектора экономики;

-

- невозможность страхования рисков.

-

4. Коррупция:

-

- Деньги выделенные ЦБ не доходит до реального сектора экономики.

В дискуссии о процентных ставках РСЭ организацией, которой стал Путин В.В., главным вопросом обсуждалась проблема кредитования реального сектора экономики.

Движения в сторону снижения кредитных ставок для реального сектора практически не видны. Очень большой процент - 17% годовых. Промышленные предприятия получают кредиты в лучшем случае под 17%, а чаще ставка превышает 20%.

Не у всех получается кредитовать реальный сектор по ставке не выше 14% (ставка рефинансирования ЦБ + 3%), именно такую ставку правительство и Банк России считают приемлемой.

Нужен оптимальный баланс, с одной стороны не допустить кредитного голода, преодолеть кредитное сжатие, а с другой не допустить неконтролируемого роста так называемых плохих займов.

Кредитование должно быть нацелено на снижение процентных ставок Банка России. С 14 сентября 2012 г. ставка рефинансирования ЦБ - 8,25% [2] и соответственно, минимальная стоимость заимствований для банков. Даже если исходить из 8,25%, то плюс маржа, и минимальная ставка по кредитам для реального сектора получится 16,25%. Поэтому кредитование по ставке 11,25% требует дальнейшего снижения ключевых ставок ЦБ. Макроэкономические условия для этого есть.

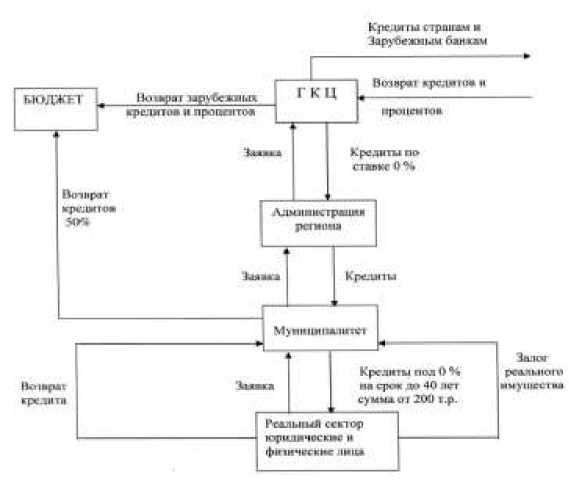

Решение проблемы чтобы изменить ситуацию в Российской экономике необходимо направить в реальный сектор средства. Необходимо создать финансовую структуру, в основе которой - государственный кредитный центр (ГКЦ) написавший доктор экономических наук, профессор и академик Губин Борис Владимирович. Это позволит отделить государственные кредиты от частных и что самое важное, даст возможность российскому реальному сектору экономики воспользоваться дешевыми, длинными средствами государства.

Рис. 1 Государственный кредитный центр (ГКЦ).

Схема работы кредитной системы должна быть простой, с максимальным использованием действующей инфраструктуры, обеспечивать получение кредита по ставке 0 % российским физическим и юридическим лицам в любой точке страны.

ГКЦ разрабатывает правила получения кредитов, ведет контроль динамики процесса и эффективности работы системы.

Регионы формируют заявки по заявкам муниципалитетов, муниципалитеты принимают заявки от граждан и юридических лиц по месту регистрации.

Муниципалитеты выдают кредиты и несут все риски по кредитам.

Местная власть может реально оценить состояние каждого заемщика и заинтересована в повышении уровня жизни граждан и развитии реального сектора экономики.

Государственные кредиты должны выдаваться гражданам и реальному сектору экономики по ставке 0%, сумма от 200т.р. на срок от года до 40 лет. Возврат кредита необходимо направлять в бюджет. Для уменьшения дефицита местных бюджетов, возврат необходимо делить между муниципальным и государственным бюджетами 50×50.

Кредиты, на уровне европейских ставок, ГКЦ сможет выдавать странам и зарубежным банкам. Международные расчеты необходимо перевести в течение 2-3 месяцев в рубли – это усилит позицию рубля и позволит получить в бюджет средства от возврата кредитов и проценты.

Государственные кредиты обеспечат повышение жизненного уровня граждан, проведение модернизации и повысят стабильность финансовой системы. Стабилизации ситуации можно ожидать через 2-3 месяца, через 5-6 месяцев рост производства и повышения занятости, сокращение дефицита местных бюджетов через 3-4 месяца. Через два месяца в государственный и местный бюджеты начнется поступление средств. В течение первого года -до 1 триллиона рублей, 2-3- до 2 триллионов, 3-5 до 3-4 триллионов, в том числе за счет перехода в международных расчетах на рубли и экспансии рубля – 1-2 триллиона рублей [3] .

Разумеется, и в этой системе нужны доработки и поправки. К сожалению, в России пока еще нет возможностей выдавать кредиты по ставке 0% из проекта выяснили, что и по ставке рефинансирования это пока не возможно. Также не каждый согласится выдавать такие большие суммы на такой длинный срок, но идея проекта ГКЦ автором, которого является Губин Борис Владимирович в полнее реализуем. С помощью ГКЦ произойдет: через два года – резкое повышение стабильности финансовой системы России. Рост инвестиций и строительства – через 5-6 месяцев, а при рациональном ограничении бюджетных расходов, доходов граждан в бюджетной сфере, монополиях и госпредприятиях в течение 2-3 лет уменьшение инфляции до 5-6%.