Проблемы кредитования сельскохозяйственных товаропроизводителей

Автор: Прилепская Я.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Агропромышленный комплекс России является реальным сектором экономики, продукция которого постоянно востребована и спрос на нее не снижается. Позитивные тенденции в развитии российского АПК характеризуются ростом производства сельскохозяйственной продукции, что подстегивается активными мерами государственной поддержки в рамках импортозамещения. В целом состояние исследуемой сферы говорит о ее высоком потенциале для развития кредитования.

Сельское хозяйство, кредитование аграрных предприятий, инвестирование, инвестиционная активность

Короткий адрес: https://sciup.org/140117688

IDR: 140117688

Текст научной статьи Проблемы кредитования сельскохозяйственных товаропроизводителей

Сельское хозяйство играет значительную роль в экономике России: на его долю приходится около 4% всей создаваемой добавленной стоимости, при этом доля сельскохозяйственных предприятий в сальдированном финансовом результате незначительна - на уровне 1%.

Показательно, что при относительно скромных собственных источниках инвестирования сельское хозяйство привлекает определенные ресурсы государственной поддержки: в 2012-2014 гг. на поддержку сельского хозяйства выделялось 1,2-1,3% совокупных средств консолидированного бюджета России (рисунок 1).

Рисунок 1 - Удельный вес сельского хозяйства в экономике Российской

Федерации, % [составлено автором по: 1, с.9]

Показательно, что в исследуемый период инвестиционная активность сельскохозяйственных предприятий в относительном выражении снижается: если в 2012 году инвестиции сельскохозяйственных предприятий в основной капитал составляли 3,8% от совокупного объема инвестирования в основные фонды всех предприятий российской экономики, то в 2014 году этот показатель снизился до уровня 2,4%.

Среди основных проблем в развитии сельскохозяйственного производства отечественные ученые выделяют три фундаментальных: продовольственная зависимость страны, низкая доходность сельского хозяйства и низкая конкурентоспособность продукции агропромышленного производства [2, c. 6]. Именно они сдерживают развитие сельского хозяйства, способствуют сохранению внутренних системных рисков и угроз устойчивого развития АПК.

Положительные результаты развития отрасли были достигнуты за счет увеличения финансовой поддержки сельскохозяйственных товаропроизводителей. Начиная с 2009г. сельское хозяйство без субсидий было убыточно. В 2013г. уровень убыточности составил 1,7%, а с учетом субсидий рентабельность составила 9,3%, что ниже, чем необходимо для ведения отрасли на расширенной основе. Государственной программой предусмотрено поддерживать рентабельность отрасли на уровне 10-15%. Для ведения расширенного воспроизводства необходимо 27-30% [3, c. 19].

Объемы кредитования сельского хозяйства ежегодно увеличиваются (рисунок 2).

2012 г

2013 г

2014 г

■ Объем кредитования, млн.руб.

Рисунок 2 - Динамика объемов кредитования сельского хозяйства в 2012-2014 гг. [составлено автором по: 1, с. 56]

В ходе анализа статистических данных А.Г. Ушачевым выявлен значительный рост кредиторской задолженности сельскохозяйственных организаций и ее опережающие темпы по сравнению с выручкой от продажи товаров, продукции, работ, услуг [4, c. 117].

—♦— Индекс выручки от реализации сельскохозяйственной продукции, %

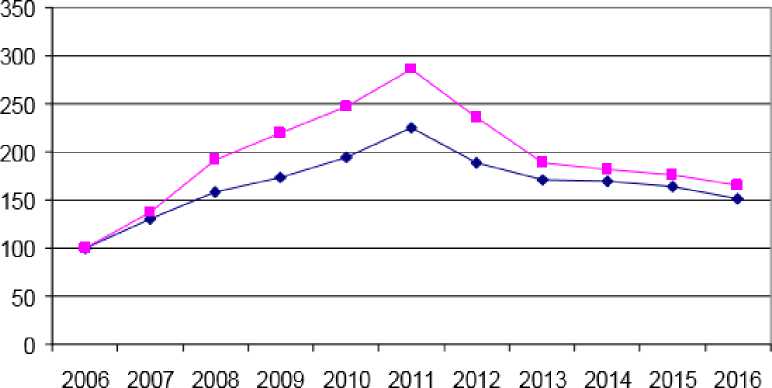

-■—Индекс кредиторской задолженности,%

Рисунок 3 - Индекс роста задолженности по кредитам и выручки от реализации в сельскохозяйственных организациях (факт (2006-2011гг.) и прогноз), 2006г =100% [1, c. 57]

Представленные на рисунке 3 индексы выручки и кредиторской задолженности показывают опережающие темпы роста последней. При сохранении тенденций изменения выручки и кредиторской задолженности прогнозируемые индексы стабилизируются.

Кредиторская задолженность сельскохозяйственных организаций приблизилась к 2 трлн. руб., что более чем на одну треть превышает стоимость производимой ими продукции и составляет почти 1,3 млн. руб. на каждого работника. Некоторые из хозяйств имеют кредиторскую задолженность по уплате процентов по кредитным договорам. При этом система финансового оздоровления сельскохозяйственных организаций работает слабо, поскольку за все годы полностью прошли эту процедуру менее 1 тыс. хозяйств из более чем 12 тыс., подавших заявление.

Наиболее серьезными препятствиями для развития сельскохозяйственного инвестиционного кредитования являются:

-

- длительные сроки окупаемости проектов в сельском хозяйстве, обусловленные низкой рентабельностью отрасли. В среднем сроки окупаемости проектов по модернизации имеющихся или приобретению новых основных производственных фондов составляют 10-15 лет, а нередко и свыше 20 лет. При этом российские коммерческие банки не располагают привлеченными ресурсами такой срочности, поскольку основной источник средств – вклады населения и организаций – имеют много меньшие сроки размещения (в основном 1-3 года);

-

- высокая степень рисков, обусловленных природными факторами, которые нельзя предвидеть с требуемой точностью. Данный недостаток в большей степени выражен в растениеводстве, где невозможно предсказать изменения климата в долгосрочной перспективе, негативные погодные

явления, такие как засуха, заморозки или град. Однако в животноводстве данный фактор также присутствует, что выражается, например, в эпизоотиях и колебаниях цен на корма. Для коммерческого банка кредитование заемщика, риски которого не поддаются объективной оценке, затруднительно, поскольку он вынужден создавать по таким кредитам максимальные резервы;

-

- отсутствие ликвидного залога. Основные средства сельскохозяйственных товаропроизводителей, предлагаемые в качестве залога при кредитовании в коммерческих банках, имеют весьма низкую ликвидность. Здания и сооружения сельскохозяйственного назначения, как правило, расположены далеко от крупных населенных пунктов, имеют узкоспециализированное назначение. Фактически их невозможно использовать другим образом, кроме как для занятия сельским хозяйством. Подобная ситуация справедлива и для машин и оборудования, которые, за исключением автотранспорта, также узкоспециализированы. Кроме того, тяжелые условия эксплуатации ведут к быстрому износу и падению залоговой стоимости сельскохозяйственной техники. Нередко также отсутствие оформленных прав на основные средства. Особенно актуальна данная проблема для земельных участков сельскохозяйственного назначения, что делает невозможным их использование в качестве предмета залога;

-

- длительный производственный цикл, характерный для сельскохозяйственного производства, что снижает оборачиваемость денежных средств и вызывает дополни- тельные трудности как с обслуживанием полученных кредитов, так и с их погашением. Производственные затраты и реализация готовой продукции в сельском хозяйстве разнесены во времени, что снижает показатели эффективности предприятий;

-

- несовершенство отчетности сельскохозяйственных товаропроизводителей, вследствие чего затруднительно объективно оценить

их финансово-хозяйственную деятельность и платежеспособность. Данная проблема характерна преимущественно для малых и средних предприятий, так как они не могут позволить себе содержать в штате высококвалифицированных экономистов и специалистов по взаимодействию с коммерческими банками. Многие предприятия ведут упрощенную бухгалтерскую отчетность, по которой специалистам банка сложно оценить платежеспособность потенциального заемщика. Только крупные сельскохозяйственные товаропроизводители имеют аудиторские заключения;

-

- отсутствие развитой системы сельскохозяйственного страхования, которая позволила бы снизить риски как заемщиков, так и коммерческих банков, кредитующих аграрную сферу. Предлагаемые в настоящее время отдельными страховыми компаниями условия по страхованию посевов, как правило, неприемлемы для сельскохозяйственных предприятий из-за слишком высоких тарифов. Кроме того, страхование посевов необходимо производить весной или осенью (для озимых), когда предприятия остро нуждаются в денежных средствах для проведения посевной или уборочной и поэтому не могут позволить себе дополнительные затраты [5, c. 315-316].

На наш взгляд, более действенными являются такие механизмы государственной поддержки, как частичная компенсация за счет средств бюджета процентной ставки по кредитам коммерческих банков, а также компенсация части затрат на приобретение сельскохозяйственной техники и строительно-монтажные работы. В результате не снимается ответственность сельскохозяйственного производителя перед банком, выдавшим кредит, вместе с тем существенно облегчается финансовая нагрузка на заемщика.

Финансовое положение большинства сельскохозяйственных товаропроизводителей можно оценить не лучше, чем «среднее». В результате, в соответствии с требованиями Центрального банка РФ, коммерческий банк должен создать значительные резервы при предоставлении кредита такому заемщику. Создание резервов требует отвлечения средств из активов, что увеличивает расходы и снижает доходность банка. Незаинтересованность коммерческих банков в кредитовании сельскохозяйственных товаропроизводителей является комплексной проблемой, обусловленной, с одной стороны, сложностями самих банков – недостатком долгосрочных ресурсов, а с другой – низкой кредитоспособностью потенциальных заемщиков. Решение данной проблемы возможно только при участии государства. Некоторые мероприятия в данном направлении уже реализуются в России на федеральном и региональном уровнях, в частности, предоставление сельскохозяйственным заемщикам субсидий на частичную компенсацию процентной ставки по кредитам.

Список литературы Проблемы кредитования сельскохозяйственных товаропроизводителей

- Статистический бюллетень «Состояние сельского хозяйства в России в 2014 году». -М.: Росстатинформ, 2014. -127 с.

- Ушачев И. Совершенствование экономического механизма в агропромышленном комплексе//Экономика сельского хозяйства России. -2013. -№12. -С.6.

- Ефремов М.С. Обеспечение эффективности финансирования и кредитования воспроизводственного процесса в сельском хозяйстве: автореферат дисс. …к.э.н. -М., 2014. -С. 19.

- Ушачев И.Г. Аграрная политика России: проблемы и решения. -М.: Изд-во ИП Насирддинова В.В., 2013. -524с.

- Гатаулина Е.А., Янбых Р.Г. Кредитование сельского хозяйства: современные вызовы и пути их решения//Экономические науки. -2011. -№3. -С. 315-316.