Проблемы кредитования в российских коммерческих банках

Автор: Платонова В.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 4 (56), 2021 года.

Бесплатный доступ

В данной статье рассмотрены особенности и виды кредитования коммерческих банков. На основе проведенного анализа развития кредитной системы России выявлены проблемы кредитования коммерческих банков.

Банки, кредит, кредитование, коммерческие банки

Короткий адрес: https://sciup.org/140290000

IDR: 140290000

Problems of lending in Russian commercial banks

This article discusses the features and types of lending to commercial banks. Based on the analysis of the development of the Russian credit system, the problems of lending to commercial banks are identified.

Текст научной статьи Проблемы кредитования в российских коммерческих банках

Кредитование представляет собой направление экономического роста, поскольку банковская система и кредитная система взаимодействуют между собой [2].

При наличии кризисных условий и наличию санкций некоторые сферы экономики имеют определенные ограничения.

В переводе с латинского, кредит означает ссуду либо долг. Кредитование имеет несколько форм. Кредит бывает: ипотечный, межбанковский, государственный, овердрафтный, синдицированный, вексельный кредит [9].

Кроме этого, имеется иная классификация кредитов, согласно которой они бывают: кредит субъектам хозяйства и населению, государственным и местным органам власти, банкам и небанковским организациям.

Помимо кредиты делятся:

-

- По целям использования выделяют кредит: на увеличение основных и оборотных средств заемщика, на потребительские нужды, на выплату зарплаты и т.д.

-

- По срокам пользования подразделяют кредиты на краткосрочные (до одного года), среднесрочные (от одного до трех лет) и долгосрочные (свыше трёх лет) [1].

Кроме этого, к операциям банка относятся операции по своей природе близкие к кредиту. Ипотека – это особая форма обеспечения кредита – залог недвижимости с целью получения ссуды, в случае невозврата долга по которой собственником имущества становится кредитор. Лизинг – имущественные отношения, складывающиеся в связи с передачей имущества в аренду. Факторинг – деятельность специализированного учреждения или банка, которая связана с переуступкой ему клиентом - поставщиком неоплаченных платежных требований за поставленные товары, выполненные работы или оказанные услуги.

Такие формы предусмотрены российской кредитной системой.

Потребительский кредит является значимым для жизнедеятельности российского населения [10].

Кредитование физических лиц определяется стимулом для расширения рынков сбыта и увеличения объемов продаж, но и фактором, который способствует экономическому росту, так как оно приносит большую сверхприбыль банковскому сектору [8].

Потребительское кредитование широко распространенно и является комплексом взаимосвязанных организационных, функциональных, правовых и экономических процессов. На территории России кредитование развивается быстрыми темпами. Кредитование оказывается на договорных условиях.

Вне зависимости от активного развития кредитования, оно имеет определенные проблемы, которые существенно могут повлиять на экономику страны в целом.

Проблемным на территории России относительно потребительского кредитования является его насыщение, которое представлено на рынке в больших масштабах. В настоящее время многие граждане имеют кредиты на различные цели и не могут воспользоваться новыми. Это обуславливается тем, что они имеют низкий уровень доходов, то есть в стране наблюдается рост бедности. Кроме этого, большинство организаций, которые воспользовались кредитованием находятся на стадии банкротства.

В 2020 году господдержкой был удвоен темп роста ипотеки, а ссуды малому бизнесу без нее ушли бы в минус.

Проблемными вопросами также являются нестабильность рынка и несовершенность законодательства. Помимо этого, проблемным является численность коммерческих банков, которые не могут удовлетворить потребности клиентов и не производят инвестирования в экономическое развитие [5].

При ипотечном кредитовании как проблема выделяется нестабильность курса валюты. При автокредитовании и иных видах проблемным вопросом является рост ставок [11].

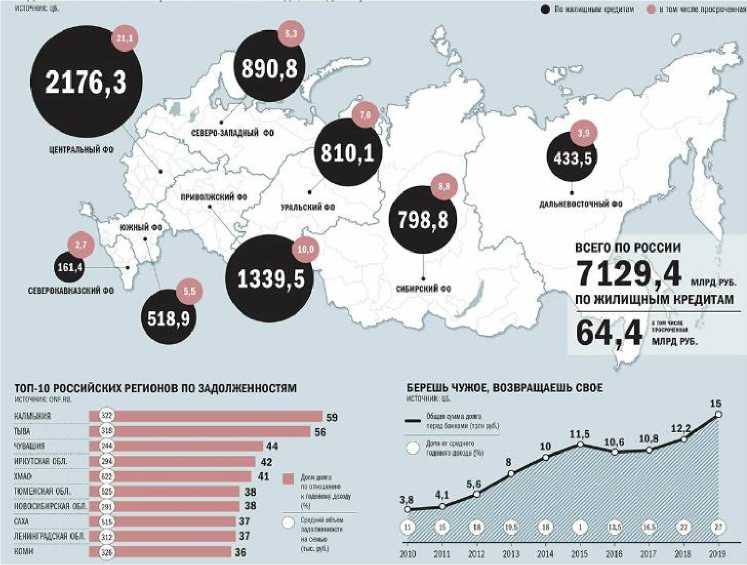

Ставки на кредиты возрастают, а в реальных условиях население неспособно их выплатить из-за сокращения работников и безработицы. Таким образом объемы кредитования уменьшаются. Наблюдается также и наличие недоверия населения банкам. Нестабильность политического положения также оказывает влияние на недоверие банкам. При кредитовании банки также несут риски, что заемщик его не выплатит в срок или не выполнит договорные условия [4]. На рисунке 1 представим данные по задолженности россиян.

Рисунок 1 – Данные по задолженности россиян млрд. руб.

Главная характеристика закредитованности — доля доходов семьи, которая идет на погашение кредита. Критическим принято считать порог в 30%: если семья отдает кредитору больше трети своих доходов, она серьезно снижает уровень потребления. Вероятность невозврата кредита в таких случаях высока. Такие условия требуют постоянного контроля со стороны банка. Банк проводит проверку финансового состояния и способности заемщика погасить кредит. Помимо страхования заемщика банки ограничивают суммы кредита.

Центробанк обязал банки учитывать так называемую предельную долговую нагрузку заемщиков при выдаче новых необеспеченных кредитов. С 1 октября 2019 года финансовые организации обязаны проверять, какую часть от своего дохода человек уже отдает за кредиты. Если долговая нагрузка выше предела, то в новом займе могут отказать.

Таким образом основными проблемами кредитования являются: депрессивное состояние экономики, недостаточность в развитии банковской системы, неплатежеспособность субъектов, инфляция, недоверие к банкам.

Для осуществления кредитования банками необходимы: государственная поддержка, наличие благоприятных условий, наличие субсидий, снижение ставок, сокращение долгов по кредитам, повышение доверия к банкам [7].

Рост кредитования в России в 2021 году и в среднесрочной перспективе будут обеспечивать программы господдержки: без них у банков недостаточно заемщиков, способных брать в долг на рыночных условиях. Аналитики рейтингового агентства называют это «иглой льготных кредитов».

Из их расчетов следует, что в 2020 году рост кредитования в некоторых сегментах был бы в разы ниже, если бы не субсидирование со стороны государства. Так, рост ипотеки был бы на уровне 11 против 24%, автокредитования — 4% вместо 8, показанных в прошлом году. А портфель кредитов малому и среднему бизнесу (МСБ), если бы не льготы, и вовсе сократился бы на 7% вместо роста на 23%.

Естественный ограничитель роста кредитования в России — слабое увеличение ВВП и реальных располагаемых доходов населения, отмечается в обзоре. По прогнозу «Эксперт РА», в 2021 году реальные доходы россиян увеличатся на 3%, но их прирост «будет восстановительным и, по сути, компенсирует падение прошлого года». В 2020-м показатель сократился на 3,5%, оценивал Росстат. В этих условиях значимость льготных программ кредитования для банков возрастает, считают в агентстве.

Льготные программы «обычно играют значимую роль в увеличении объемов выдаваемых банками кредитов», так случилось и в 2020 году. Российские банки в январе 2021 года выдали 1,15 млн потребительских кредитов (кредитов на покупку потребительских товаров), что на 11,3% меньше результата годом ранее (1,30 млн потребкредитов), следует из обзора Национального бюро кредитных историй.

Эксперты НБКИ констатируют, что сокращение выдачи потребительских кредитов было отмечено во всех регионах страны. Однако существенно меньше, чем количество выданных потребкредитов в 2020 году по сравнению с 2019 годом (более чем на четверть). Это свидетельствует о том, что тенденция по соблюдению банками консервативного подхода в розничном кредитовании по-прежнему сохраняется. По оценкам Центробанка РФ, задолженность граждан РФ перед российскими банками по ипотеке увеличилась в декабре 2020 года на 1,7% и впервые достигла отметки в 9,1 трлн рублей.

Центробанк, который собирает банковскую статистику, делит все долги россиян на два типа: ипотеку и потребительские кредиты. Доля ипотечных займов — 42,6% от всей задолженности. В среднем на одного россиянина приходится 119,7 тысячи рублей долга перед банками, из них 51,1 тысячи — на ипотеку, а 68,6 тысячи — на потребительские кредиты.

За последний месяц минувшего года банки нарастили выдачи ипотеки на 12,2% до 211,5 тыс. ссуд.

Отметим, что при отсутствии субсидирования со стороны государства процентные ставки по льготным кредитам не покрывают уровня риска и не обеспечивают достаточной маржинальности для банков [6]. Наряду с этим, большая часть заемщиков не способна обслуживать кредиты с тем уровнем ставок, который предлагается банками на рыночных условиях, без государственных субсидий.

Это приводит к накоплению рисков, заемщики, которые получают кредиты в рамках льготных программ, с высокой вероятностью не получили бы их без льготной программы [8]. Их риск-профиль предполагает более высокий уровень процентной ставки. С точки зрения уровня маржи банки не несут потерь, поскольку государство субсидирует разницу между рыночной ставкой и той, по которой выдается льготная ссуда, но кредитный риск при этом несут банки. Речь идет о льготной ипотеке с пониженным первоначальным взносом и в большей степени о кредитах, которые выдаются малому и среднему бизнесу для ликвидации последствий пандемии. По прогнозу «Эксперт РА», не менее 20% льготных корпоративных ссуд в 2021 году потребуют дополнительного резервирования. Рост просрочки по кредитам МСБ будет заметным уже на горизонте этого года.

Список литературы Проблемы кредитования в российских коммерческих банках

- Алкадарская, М.Ш. Совершенствование политики коммерческих банков по кредитованию физических лиц // Экономика и управление: научно-практический журнал. - 2020. - № 1 (151). - С. 97-100.

- Булгакова, О.А. Проблемы кредитования физических лиц в современных российских условиях и пути их решения // Сборник статей II Международной научно-практической конференции. Петрозаводск, - 2020. - С. 6-9.

- Гурьянов, М. М. Потребительское кредитование в России: проблемы и перспективы // Молодой ученый. - 2020. - № 5 (295). - С. 104-106.

- Даниленко, С. А. Банковское потребительское кредитование // - М.: Юстицинформ, 2016. - 384 c.

- Зубакина, Ю.К. Исследование объема кредитования физических и юридических лиц в России // Студенческий. - 2020. - № 15-3 (101). - С. 5-8.