Проблемы монетизации экономики России

Автор: Болтаев Р.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

В статье проанализированы макроэкономические показали России, изучены годовые отчеты ЦБ РФ, рассмотрены информационно - аналитические материалы ЦБ РФ и основные направления денежно - кредитной политики ЦБ РФ.

Монетизация, денежная масса, банк россии. tags: monetizing

Короткий адрес: https://sciup.org/140117144

IDR: 140117144

Текст научной статьи Проблемы монетизации экономики России

Еще издавна экономисты задумывались сколько нужно денег экономике страны. Выдвигались множество моделей предложения денег. Одна из самых известных моделей - это уравнение обмена или по-другому модель Фишера. Из данной модели был выражен коэффициент, который характеризует насыщенность экономики денежной массой. Данный коэффициент называется коэффициентом монетизации экономики. Формула коэффициента монетизации выглядит следующим образом:

м к = т Y*P

В вышеуказанной формуле:

– M – денежная масса;

– Y – реальный ВВП;

– P – уровень цен (инфляция).

Достаточно сложно сказать какой именно должен быть денежный агрегат в данном уравнении. Над этим вопросом до сих спорят, но в общепринятой практике принято использовать денежный агрегат в национальном выражении, а именно денежный агрегат М2

На сегодняшний день ведутся постоянные споры о монетизации экономики. Кто-то считает, что увеличение денежной массы никак не повлияет на рост экономики страны, кто-то же считает наоборот. И каждая сторона по-своему права.

Рассмотрим два примера.

Первый пример: если имеет место избыточная эмиссия денег, то это в свою очередь приведет к росту уровня цен. Увеличение уровня цен приведет лишь к увеличению недоверия к национальным деньгам. Все это приведет лишь к снижению монетизации экономики.

Второй пример: если монетизация экономики будет увеличиваться, то тем больше у банков будет денежных средств, чтобы давать кредиты обычным гражданам и предприятиям. Если же монетизация будет падать, то кредиты будут становиться слишком дорогими, предприятия не смогут нормально развиваться, создавать рабочие места и модернизировать производство. Вдобавок к этому будет у организации не будет средств для оплаты следующих поставок, что будет тормозить производство.

Следовательно, эмиссия денег не всегда приносит желаемый результат, но и ограничение эмиссии денег также негативно сказывается на экономики в целом. Довольно сложно определить какой уровень монетизации должен быть. Средний мировой уровень монетизации экономики равен 125 %. Рассмотрим монетизацию экономики некоторых стран мира (Таблица 1).

Таблица 1 – Динамика монетизации экономики стран (%)

|

Страна |

2013г. |

2014г. |

2015г. |

|

США |

89,2 |

89,5 |

90 |

|

Япония |

247,8 |

251,3 |

253,2 |

|

Китай |

188,2 |

193,1 |

195,3 |

|

Бразилия |

72,8 |

77,3 |

80 |

|

Канада |

136,3 |

138,2 |

141 |

|

Великобритания |

149 |

138,7 |

140,2 |

Из таблицы 1 видно, что монетизация экономики можно быть совсем различной. Например, для Бразилии монетизация экономики составляет 80%, для США 90%, в то время как в Китае и в Японии 195,3% и 253,2% -соответственно. При такой высокой монетизации экономики инфляция в Японии составляет на 2015г. всего лишь 0,8%, а в Китае на 2015г. 1,4%.

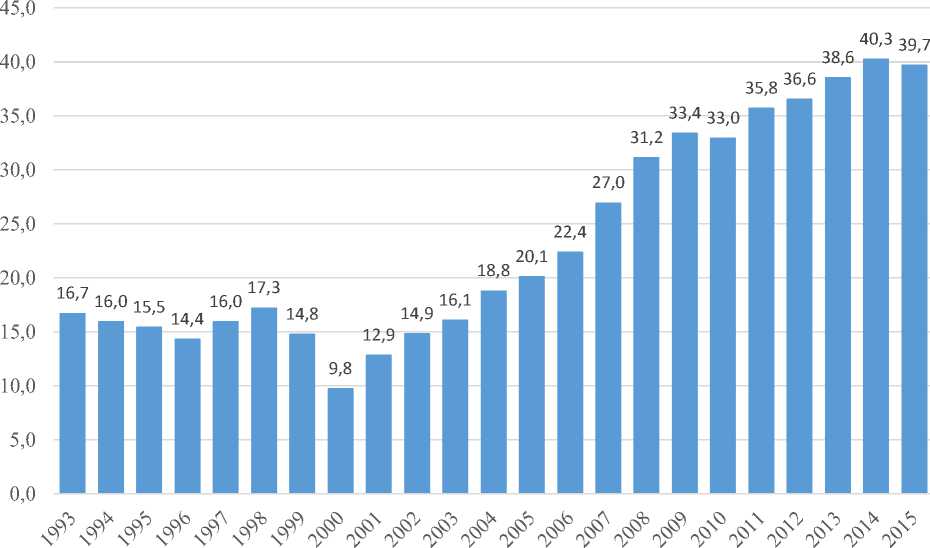

Рассмотрим ситуации монетизации экономики в России. Для анализа возьмем временные рамки 1993 года по 2015 года.

Рисунок 1 – Динамика коэффициента монетизации России за 1993-2015г.

В последние годы существования СССР активно работал печатный станок, денежная масса активно росла, а товаров и услуг больше не становилось, при этом уровень цен был всегда на одном и том же уровне, так как была плановая экономика (цены устанавливало государство). Большие деньги охотились за небольшим количеством товаров. Уровень монетизации был большим и доходил до 72%. В этот период возник дефицит товаров и услуг. Но в 1993 г., ситуация резко изменилась, произошел другой дефицит – дефицит денег, как средства обращения. Экономическим агентам перестало хватать денег на то, чтобы осуществлять все свои сделки. Например, в это время не платили стипендию студентам, потому что не было денег; у юридических лиц были проблемы с оборотными деньгами, им не хватало денег на то, чтобы оплачивать заработную плату рабочим, чтобы платить деньги контрагентам. В данной ситуации юридические лица придумали следующее: «Если нет денег, чтобы оплачивать работникам заработную плату, то можно оплатить ее продукцией». То есть, если предприятие производит стаканы, то и зарплату работник получает стаканами, если же предприятие производит фарфоровые изделия, то и зарплата будет соответствующей. Такое же явление наблюдалось и в отношении контрагентов. Также, появились локальные деньги. Например, если организация производит то, чем не может расплачиваться со своими работниками, то она могла напечатать свои листочки (деньги), с помощью которых, работник мог, например, поесть в заводской столовой. Другими словами, в начале 90-х годов расцветал бартер. Все это не способствовало улучшению экономической ситуации в стране. Американский экономист Милтон Фридман сравнивал денежную массу с маслом в механизме зубчатых передач, если масла не хватает в механизме зубчатых передач, то механизм начинает плохо работать и затормаживаться. Вот и в России исчезло «масло» и система начала плохо работать.

Каждый из нас наслышан о кризисе вплоть до нулевых годов. Коэффициент монетизации не превышал и 0,17. Но с нулевых годов ситуация немного изменилась, у экономических агентов начали появляться деньги для обслуживания каких-либо сделок. Но коэффициент монетизации в этот период снова пошел на спад. Анализируя уравнение Фишера, ответ может быть только один - увеличилась скорость обращения денег. Действительно, в этот период ЦБ РФ внес изменения в бухгалтерский учет, а именно был введен кассовый лимит. То есть, вся сумма превышающая лимит отправлялось в банк. Кроме того, в начале 2000-х годов начали использоваться терминалы, что в свою очередь также повысило скорость обращения. Экономика смогла существовать и развиваться с небольшой денежной массой, но большой скоростью обращения денег. На сегодняшний день коэффициент монетизации составляет 0,397, при этом мы наблюдаем его уменьшение относительно 2014г.

Многие эксперты критикуют политику ЦБ РФ за ее чрезмерную борьбу с инфляцией, которая ограничивает рост денежной массы. ЦБ РФ ведет жесткую политику по отношению к росту денежной массы и ограничивает ее всеми возможными способами, ссылаясь на рост уровня цен. Для этого, нам необходимо провести корреляционный анализ между инфляцией и денежной массой. К тому же, для корреляционного анализа нецелесообразно ограничиваться временными рамками в три года. Так как, мы анализировали монетизацию с 1993г., то правильным было бы рассчитать коэффициент корреляции именно с этого года. Но в данном периоде вплоть до 2000 года, экономика переживала распад СССР и переход с плановой экономики на рыночную, инфляция доходила до 215%. Поэтому корреляционный анализ проведен в период с 2001 года по 2015 год (Рисунок 2).

20,00

18,00

16,00

14,00

12,00

10,00

8,00

6,00

4,00

2,00

0,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Темп прироста М2 Инфляция

Рисунок 3 - Корреляционный анализ зависимости темпа прироста М2 и уровня цен в России за 2001-2015г.

Коэффициент корреляции составил 0,54, то есть связь прямая и средняя. Уровень вероятности по критическому значению Стьюдента составляет 96%. То есть мы можем утверждать, что результат корреляционного анализа достоверен на 96%. Все это говорит нам, что инфляция зависит не только от прироста денежной массы (монетарных факторов), но и от немонетарных факторов. В монетарные факторы инфляции входит: дефицит госбюджета, темп прироста денежной массы, скорость обращения денег и др. В немонетарные факторы инфляции входит: диспропорции в экономике, чрезмерное развитие ВПК (военнопромышленного комплекса), малый экспортный сектор при сильной импортной зависимости, спад объема ВВП, инфляционные ожидания населения. Проанализировав монетарные и не монетарные факторы, мы можем быть уверен в том, что одной из самых главных причин инфляции является сильная импортная зависимость. Также немаловажным для России является и фактор чрезмерного развития ВПК. Исходя из всего этого, мы видим, что зависимость есть, но она имеет не столько высокое значение.

При принятии решений в области монетарной политики Банк России оценивает текущею экономическую ситуацию и среднесрочный макроэкономический прогноз. При этом он анализирует внешние и внутренние риски, которые могут исказить результаты тех мер, которые принимает центральный банк.

В документе «Основные направления единой государственной денежной-кредитной политики на 2016 год и период 2017 и 2018 годов» показаны два сценария развития событий: базовый и оптимальный. Рассмотрим основные показатели прогноза Банка России (Таблица 2).

Таблица 2 – Прогноз основных показателей Банком России

|

Показатель |

2015г. |

2016г. |

2017г. |

2018г. |

|||

|

базов ый |

оптим альны й |

базов ый |

оптим альны й |

базов ый |

оптим альны й |

||

|

Цена на нефть марки "Юралс", средняя за год, долларов США за баррель |

53 |

50 |

60 |

50 |

70 |

50 |

75 |

|

Валовой внутренний продукт, в постоянных ценах, прирост к предыдущему году |

-3,7 |

- (0,51) |

0,00,5 |

0,01,0 |

1,02,0 |

2,03,0 |

2,5 3,5 |

|

Инфляция |

12,91 |

5,5 6,5 |

5,5 6,5 |

4,0 |

4,0 |

4,0 |

4,0 |

|

Денежная масса в национальном определении, прирост за год |

2,2 |

4-7 |

8-10 |

8-11 |

13-16 |

13-16 |

13-16 |

|

Денежная база в узком |

1 |

1-4 |

5-8 |

2-5 |

5-8 |

5-8 |

5-8 |

|

определении, прирост за год |

|||||||

|

Кредит нефинансовым организациям и населению в рублях и иностранной валюте, прирост за год |

4 |

4-7 |

7-9 |

8-11 |

13-16 |

13-16 |

13-16 |

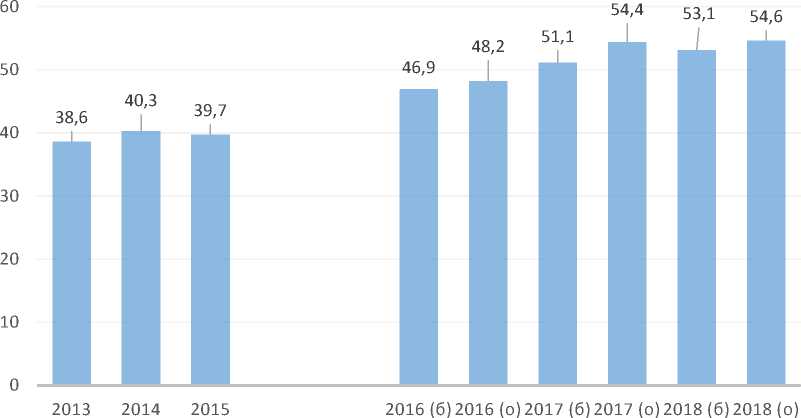

В прогнозе рассмотрены два сценария в зависимости от цены на нефть марки «Юралс». Как мы видим, ЦБ РФ ставит перед собой цель по уменьшению инфляции до уровня 4%. ВВП страны согласно базовому сценарию в 2018 году увеличится на 2 015,45 млрд. руб. (или на 2,5%). ВВП страны согласно оптимальному сценарию увеличится на 3 038,98 млрд. руб. (или на 3,8%). Денежная масса по базовому сценарию в 2018 году увеличится на 8 148,8 млрд. руб. (или на 25,3%), денежная масса по оптимальному сценарию в 2018 году увеличится на 9 987,2 млрд. руб. (или на 31%). Денежная база согласно базовому сценарию в 2018 увеличится на 1 129,51 млрд. руб. (или на 10,2%). Денежная база согласно оптимальному сценарию в 2018 увеличится на 1 482,35 млрд. руб. (или на 13,4%). Рассчитаем примерный коэффициент монетизации согласно прогнозу Банка России (Рисунок 4).

Рисунок 4 – Прогноз коэффициента монетизации на 2016-2018г.

В расчете использовались усредненные темпы роста базового и оптимального сценариев. По прогнозу видно, что ЦБ РФ планирует повысить коэффициент монетизации экономики России. В 2018 году по базовому сценарию коэффициент монетизации составит 0,531, в то время как оптимальному – 0,546.

По мнениям некоторых экспертов считается, что для России необходим коэффициент монетизации на уровне 0,6. По данному прогнозу видно, что коэффициент монетизации стремится именно к этому значению.

Также необходимо отметить, что темпы прироста денежной массы по прогнозу и темпы прироста выдаваемых кредитов организациям и населению равны. Следовательно, с повышением коэффициента монетизации растет предложение денег. Кредиты дешевеют. В настоящее время стоит острая проблема экономической безопасности. Стал популярен термин «импортозамещение». Правительство призывает к импортозамещению. Но у экономических субъектов нет возможности получить дополнительные денежные средства, когда кредиты дорожают и ставка рефинансирования растет. По последней динамике темпа роста выдаваемых кредитов населению и организации, публикуемой ЦБ РФ в своих годовых отчетах, видно, что кредитование уменьшается. Следовательно, с повышением денежной массы, и понижением ставки рефинансирования кредитование начнет увеличится, что создаст необходимые условия для импортозамещения.

«Экономика и социум» №12(31) 2016