Проблемы налогового стимулирования субъектов сельскохозяйственной деятельности

Автор: Дорохина А.Ю., Данилова А.П.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

Статья посвящена одному из важнейших элементов агробизнеса - налоговому стимулированию и присущим ему проблемам. В статье раскрыта специфика налогового стимулирования данной отрасли, рассмотрена динамика численности налогоплательщиков, осуществляющих предпринимательскую деятельность на общем и специальном режимах за период 2012-2016 гг.

Налогообложение, государственная поддержка, специальный режим, сельскохозяйственные производители, сезонность, налоговые льготы

Короткий адрес: https://sciup.org/140123685

IDR: 140123685

Problems of tax stimulation of subjects of agricultural activities

The article deals with one of the most important elements of agribusiness tax incentives and its inherent problems. The article reveals the specifics of the tax incentive the industry, the dynamics of the number of taxpayers engaged in entrepreneurial activity in the general and special regimes over the period 2012-2016.

Текст научной статьи Проблемы налогового стимулирования субъектов сельскохозяйственной деятельности

Агропромышленному сектору традиционно отводилась ведущая роль, но с течением времени его позиции изменились: от главного источника капитала, инвестиций и трудовых ресурсов, стимулирующего развитие других отраслей экономики, до положения, требующего активной государственной помощи и поддержки. Одним из таких инструментов поддержки со стороны государства стало управление рисками агропромышленного комплекса с помощью налогового стимулирования.

В налоговой политике России в интересах АПК предусмотрены привилегии для сельскохозяйственных товаропроизводителей, такие как нулевая ставка по налогу на прибыль, и специальный налоговый режим. Однако действующая система налогообложения сельскохозяйственного сектора недостаточно учитывает специфику отдельных сегментов отрасли, что приводит к возникновению проблем налогового стимулирования субъектов сельского хозяйства, решение которых актуально для развития сферы АПК.

Прежде всего, необходимо отметить существующую неопределенность в отношении понятия «сельскохозяйственные производители».

Данное понятие содержится в п. 2 ст. 346.2 НК РФ - это организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций или индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 %1.

Тем не менее, при установлении правомерности применения некоторых налоговых льгот, суды руководствуются определением сельскохозяйственного товаропроизводителя, приведенным в Федеральном законе от 08.12.1995 N 193-ФЗ "О сельскохозяйственной кооперации" - это физическое или юридическое лицо, осуществляющее производство сельскохозяйственной продукции, которая составляет в стоимостном выражении более 50 % общего объема производимой продукции, производство сельскохозяйственной продукции, в которой составляют в стоимостном выражении более 70 % общего объема производимой продукции1.

Такая неоднозначность мнений создает практические трудности в применении налоговых льгот отдельными налогоплательщиками. В действительности это касается исключительно организаций и индивидуальных предпринимателей, у которых производство сельскохозяйственной продукции составляет в стоимостном выражении более 50 % общего объема производимой продукции и одновременно выручка от реализации такой продукции не превышает 70 % общей выручки от реализации. Тем не менее, необходимость в унификации подходов очевидна.

Не менее важной проблемой налогового стимулирования является то, что сельскохозяйственные товаропроизводители могут воспользоваться разными режимами налогообложения — как специальными (ЕСХН), так и общим. Но применение любого из них не несет в себе одни только преимущества.

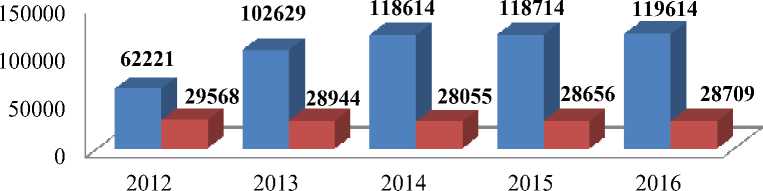

В-первую очередь, можно сказать, что данный режим удобен для малых организаций, в то время как крупные предпочитают оставаться на общем режиме налогообложения, рисунок 1.

■ Физические лица ■ Юридические лица

Рисунок 1 - Динамика численности налогоплательщиков ЕСХН в РФ в 2012–

2016 гг.

Данные диаграммы свидетельствуют о том, что за последние пять лет число плательщиков ЕСХН увеличилось среди физических лиц (индивидуальные предприниматели и КФХ). В период с 2012 по 2016 годов их численность выросла на 57393 чел. Количество юридических лиц напротив снизилось, в связи с переориентацией на крупные производства, для которых применение ЕСХН не выгодно.

Во-вторых, согласно ст. 346.2 НК РФ сельскохозяйственные товаропроизводители вправе перейти на применение ЕСХН, если по итогам работы за календарный год, предшествующий году, в котором субъект подает заявление о переходе на уплату ЕСХН, доход от реализации сельскохозяйственной продукции составил не менее 70% с общего дохода от реализации товаров (работ, услуг)1.

Таким образом, организации в первый год своей деятельности не могут применять ЕСХН, так как не имеют никакой выручки, а значит, первое время вынуждены находиться на общем режиме налогообложения. Данный факт оказывает отрицательное воздействие на начинающих товаропроизводителей, ведь им приходится уплачивать все налоги предусмотренные общей системой. В итоге многие молодые предприятия не справляются с данной нагрузкой, что ведет к штрафным санкциям и начислениям пени.

Специфической проблемой присущей только данной отрасли всегда являлась сезонность, которая так и не нашла своего отражения в налоговой политике государства. Сельскохозяйственная организация может получить финансовый результат свой деятельности только ближе к четвертому кварталу календарного года. В соответствии с законодательством России сельскохозяйственный товаропроизводитель должен уплачивать исчисленные налоги в бюджеты различных уровней и государственные внебюджетные фонды в установленные сроки. То есть организация должна выполнить свои обязанности по уплате налогов до получения финансового результата, что приводит к отвлечению финансовых средств из хозяйственного оборота предприятия. Если этого не сделать, то в соответствии с налоговым законодательством, к производителям применяются санкции и начисляется пени. Все это ведет к росту задолженности в бюджеты всех уровней и государственные внебюджетные фонды, что отрицательно сказывается на финансовом положении сельскохозяйственных предприятий.

Таким образом, развитие агропромышленного комплекса как важнейшей отрасли экономики является одним из приоритетов государственной политики обеспечения продовольственной безопасности и стимулирования развития сельских территорий. Одним из основных методов улучшения экономического состояния сельскохозяйственных организация является налогообложение. Однако в настоящий момент оно не в должной мере учитывает специфики работы этой отрасли. В связи с этим многие налоговые льготы остаются малоэффективными не только для крупных производителей данной сферы, но и для малого бизнеса.

Список литературы Проблемы налогового стимулирования субъектов сельскохозяйственной деятельности

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.04.2016) (с изм. и доп., вступ. в силу с 01.10.2016)

- Федеральный закон от 08.12.1995 N 193-ФЗ (ред. от 03.07.2016) "О сельскохозяйственной кооперации"

- Гончаренко Г. А. Эффективность специального налогового режима для сельскохозяйственных товаропроизводителей//Вестник Алтайского государственного аграрного университета. 2014. № 8. С. 111-115.

- Зарук Н. Ф. Налоговые реформы в сельском хозяйстве//Экономика сельского хозяйства России. 2014. № 7. С. 30