Проблемы нормативно-правового регулирования государственной гражданской службы (на примере ИФНС России по г. Таганрогу Ростовской области)

")

Автор: Степанова Т.Г.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (39), 2019 года.

Бесплатный доступ

В работе исследована нормативно-правовая база прохождения государственной гражданской и муниципальной службы, правовое положение государственных и муниципальных служащих.

Государственная гражданская служба, муниципальная служба, федеральные нормативные источники, нормативно-правовые акты

Короткий адрес: https://sciup.org/140285305

IDR: 140285305 | УДК: 351

Problems of legal regulation of state civil service (on the example of the Inspection of the federal tax service of Russia in Taganrog, Rostov region)

The paper investigates the legal framework of the state civil and municipal service, the legal status of state and municipal employees.

Текст научной статьи Проблемы нормативно-правового регулирования государственной гражданской службы (на примере ИФНС России по г. Таганрогу Ростовской области)

Актуальность работы связана с тем, что проблема государственной службы в налоговых органах относится к числу тех институтов административного права, интерес к которым особенно усилился в последние годы, когда в России развернулась реформа государственной службы. Совершенствование законодательства, регламентирующего служебные отношения государственных гражданских служащих, напрямую связано с выполнением задачи кардинального повышения эффективности государственной службы.

Реформирование государственной службы, наряду с проводимыми в стране судебно-правовой, правоохранительной, военной, образовательной реформами, рассматривается как приоритетное направление в области современного государственного строительства. Оно осуществляется в целях повышения эффективности государственной службы, улучшения качества оказываемых соответствующими государственными органами населению публичных услуг.

Целью данной работы является анализ основных направлений нормативно-правового регулирования государственной гражданской службы на примере ИФНС России по г. Таганрогу Ростовской области и выявление проблем в сфере применения законодательства РФ к функционированию указанной организации.

Особым видом службы является государственная гражданская служба, которая может касаться социально-культурного обслуживания людей, осуществления управленческой деятельности, обеспечения деятельности органов государственной власти и т.д.

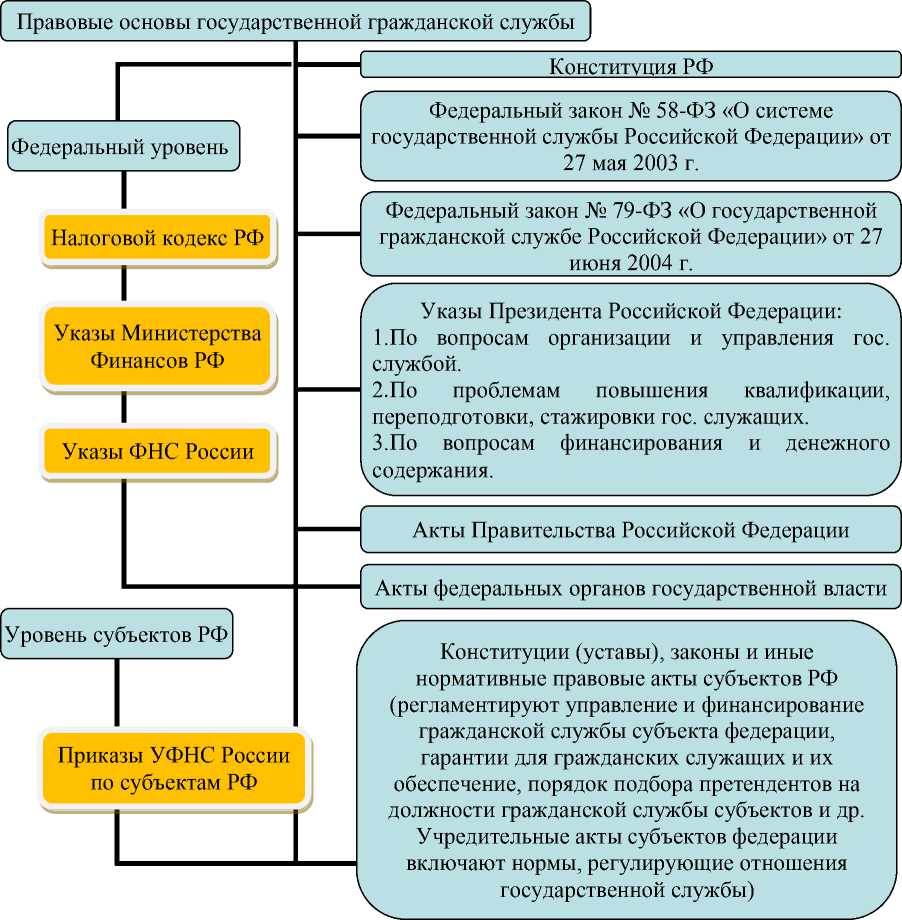

Правовое регулирование государственной службы Российской Федерации в силу ее федеративного устройства осуществляется на двух уровнях — федеральном и региональном и в различных правовых формах (рисунок 1).

Рис. 1 – Нормативно-правовое регулирование государственной гражданской службы на примере ИФНС России по г. Таганрогу Ростовской области

Существующая нормативная правовая база государственной службы представляет собой комплекс актов различной юридической силы и отраслевой принадлежности: одни из них распространяются на всех государственных служащих, другие — на отдельные группы лиц, чаще всего занятых в конкретной отрасли, на конкретном уровне государственного управления.

Как видно из рисунка 1, служба в налоговых органах подчинена так же действующему законодательству о государственной гражданской службе, описанному выше. Специфика данного вида службы заключается в том, что деятельность налоговых служащих представляет собой вид федеральной государственной гражданской службы, с учетом особенностей, предусмотренных Налоговым кодексом РФ, приказами и указаниями Федеральной налоговой службы России, Министерства финансов РФ.

Необходимость модернизации и доработки законодательства, регламентирующего государственную гражданскую службу и служебные отношения, возникающие в процессе, напрямую влияет на повышение эффективности государственной службы, через разработку системы стимуляции к добросовестному и ответственному исполнению служебных функций, установления адекватной системы поощрения в зависимости от затраченных усилий и т.д. Такие факторы в первую очередь оказывают влияние на результаты профессиональной деятельности государственных гражданских служащих и, следовательно, на осуществление соответствующим государственным органом возложенных на него функций.

В результате административной реформы 9 марта 2004 г. Президентом РФ был принят Указ №314 "О системе и структуре федеральных органов исполнительной власти", согласно которому существенно изменились формы федеральной исполнительной власти и механизмы взаимодействия между ними.

В соответствии с данным указом были внесены изменения в подчиненности и названия налоговых органов. Так, в соответствии с абз. 2 п. 15 данного Указа, Министерство РФ по налогам и сборам (МНС России) преобразовано в Федеральную налоговую службу (ФНС России) с передачей функций по принятию нормативных правовых актов в установленной сфере деятельности, по ведению разъяснительной работы по законодательству РФ о налогах и сборах Министерству финансов РФ.

Изменение подведомственности налоговых органов привело к тому, что они потеряли часть своих полномочий. Так, Федеральная налоговая служба больше не издает методические указания, инструкции и т.п., теперь в Положении о ФНС России содержится четкий перечень документов, обязательных к исполнению налогоплательщиками, носящих чисто технический характер (формы требований об уплате налога, форма заявления о постановке на учет в налоговом органе и т.п.). Право же на издание подобных документов перешло к Министерству финансов РФ. Кроме того, ФНС России вправе разрабатывать формы расчетов по налогам и налоговых деклараций, а также порядок их заполнения. Однако утверждение данных форм - полномочие Минфина РФ.

На служащих налоговых органов распространяются особые нормы по прохождению государственной службы, по присвоению классных чинов, порядку проведения аттестации и т.п.

Особенностью службы в налоговых органах является также то, что для всех должностей разработаны и утверждены приказом ФНС России от 10 июня 2005 г. Инструкции на рабочие места, причем обязанность их исполнения включается в должностные регламенты служащих и составляет наиболее значительную и важную их часть.

Назначение Федеральной налоговой службы состоит в т.ч. в осуществлении функций по контролю и надзору за соблюдением законодательства о налогах и сборах. На служащих налоговых органов данные функции возложены в пределах тех полномочий, которые они осуществляют согласно должностному регламенту. Поэтому в каждом конкретном должностном регламенте определена обязанность государственного служащего соблюдать Налоговый кодекс РФ (НК РФ), а также сформулированы более подробные обязанности согласно ст. 31 НК РФ.

Также в обязанности служащих налоговых органов входит соблюдение других нормативных документов, в частности Регламента организации работы с налогоплательщиками, который утвержден приказом ФНС России 9 сентября 2005 г. В регламенте установлены требования, касающиеся приема посетителей, приема отчетности и других документов, проведения сверок и расчетов с бюджетом, информирования и консультирования и т.п.

Еще один обязательный для исполнения служащими налоговых органов документ - Единый стандарт по обслуживанию налогоплательщиков. В нем приведен перечень оказываемых и выполняемых территориальными налоговыми органами услуг и процедур. Указаны сроки их реализации и форма предоставления.

Анализ принятых федеральных нормативных правовых актов в рассматриваемой сфере общественных отношений позволяет сделать вывод о том, что в законодательстве Российской Федерации остаются неурегулированными вопросы:

-

- о государственном пенсионном обеспечении граждан Российской Федерации, проходивших государственную службу, и их семей (пункт 18 части 1 статьи 14 и пункт 11 части 1 статьи 52 Федерального закона № 79-ФЗ),

-

- об установлении случаев, порядка и размеров выплаты по обязательному государственному страхованию (пункт 7 части 1 статьи 52 Федерального закона № 79-ФЗ),

-

- о медицинском страховании гражданского служащего (пункт 16 части 1 статьи 14 и пункт 5 части 1 статьи 52 Федерального закона № 79-ФЗ),

-

- о порядке разрешения служебного спора комиссией по служебным спорам (часть 11 статьи 70 Федерального закона № 79-ФЗ).

Следует отметить существующие неточности и противоречия в Федеральном законе № 79-ФЗ «О государственной гражданской службе Российской Федерации» от 27 июня 2004 г. Во-первых, следует обратить внимание на отсылочные нормы. Данный законодательный акт по отдельным вопросам содержит ссылки на указы Президента Российской Федерации, постановления Правительства России и на иные законодательные акты, которые просто отсутствуют. А это уже является нарушением пункта 2 статьи 4 Федерального закона «О государственной гражданской службе Российской Федерации», в котором чётко говорится о единстве правовых и организационных основ гражданской службы в России.

Во-вторых, согласно пункту 11 статьи 11 рассматриваемого закона гражданским служащим, которые замещают должности гражданской службы субъекта федерации, присваиваются классные чины в соответствии с законодательством. Однако ни в одном законодательном акте России не урегулирован вопрос относительно установления классных чинов. Таким образом, необходимо сначала принять соответствующие нормы, которыми могут являться указы Президента Российской Федерации или постановления Правительства России.

В соответствии с Федеральным законом № 79-ФЗ на подзаконном уровне не утверждены:

-

- обобщенные показатели эффективности и результативности деятельности государственных органов, принятия и исполнения управленческих и иных решений, а также правового, организационного и документационного обеспечения исполнения указанных решений, общие для государственных органов и гражданских служащих для установления особого порядка оплаты труда (часть 14 статьи 50),

-

- положение о кадровом резерве на гражданской службе (часть 8 статьи 64), кадровый резерв государственного органа для замещения должности

гражданской - порядок ведения Сводных реестров должностей и государственных гражданских служащих Российской Федерации (часть 3 статьи 10, часть 5 статьи 43),

-

- перечень должностей гражданской службы, по которым может устанавливаться особый порядок оплаты труда (часть 15 статьи 50),

-

- перечень должностей гражданской службы, по которым предусматривается ротация гражданских служащих и порядок ротации гражданских служащих (часть 3 статьи 60).

В соответствии с частью 4 статьи 13 Федерального закона № 58-ФЗ Указом Президента Российской Федерации не определено соотношение классных чинов, дипломатических рангов, воинских и специальных званий.

Кроме того, при применении ряда положений принятых федеральных законов возникают коллизии, подобные следующей: статья 52

Федерального закона № 79-ФЗ устанавливает основные государственные гарантии гражданских служащих.

При этом в части 3 названной статьи закреплено, что гражданским служащим предоставляются также иные государственные гарантии, установленные федеральными законами. Из смысла данной нормы следует, что гражданским служащим помимо гарантий, предусмотренных указанной статьей, могут предоставляться иные государственные гарантии, но лишь в том случае, если такие гарантии установлены федеральными законами. Следовательно, названной статьей Федерального закона № 79-ФЗ субъектам Российской Федерации не предоставлено право своими нормативными правовыми актами устанавливать иные гарантии гражданским служащим, кроме тех, которые установлены федеральными законами.

Однако согласно пункту 5 статьи 53 Федерального закона № 79-ФЗ гражданским служащим при определенных условиях, предусмотренных 8

данным Федеральным законом или иными нормативными правовыми актами Российской Федерации, законами или иными нормативными правовыми актами субъекта Российской Федерации, может предоставляться право на иные государственные гарантии.

Таким образом, возникает неопределенность в части правомерности установления законом или иными нормативными правовыми актами субъекта Российской Федерации дополнительных гарантий гражданским служащим, которые не предусмотрены федеральными законами.

Еще один пример: в соответствии с пунктом 12 части 1 статьи 15 Федерального закона № 79-ФЗ гражданский служащий обязан сообщать представителю нанимателя о личной заинтересованности при исполнении должностных обязанностей, которая может привести к конфликту интересов, принимать меры по предотвращению такого конфликта.

В то же время согласно части 2 статьи 11 Федерального закона от 25.12.2008 № 273-ФЗ «О противодействии коррупции» государственный или муниципальный служащий обязан в письменной форме уведомить своего непосредственного начальника о возникшем конфликте интересов или о возможности его возникновения, как только ему станет об этом известно.

Вместе с тем, непосредственный начальник государственного служащего не во всех случаях является представителем нанимателя.

И как показывает анализ нормативно-правовой базы, таких проблемных и спорных моментов в вопросах общественных отношений, возникающих при прохождении государственной гражданской службы, более чем достаточно.

Подводя итоги, можно сделать вывод о наличии такой проблемы в вопросах нормативно-правового регулирования государственной гражданской службы, как проблема приведение нормативных правовых актов субъектов РФ в соответствие с федеральными нормативными 9

правовыми актами. А это, в свою очередь, связано прежде всего с решением проблемы разграничения предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации в области правового регулирования организации государственной службы и правового положения государственных служащих, в частности, государственных служащих субъектов Российской Федерации.

На сегодняшний день в сфере государственной гражданской службы сделано немало. Сформированы и достаточно хорошо развиты механизмы взаимодействия между государственной гражданской службой и гражданским обществом. Созданы механизмы борьбы с коррупцией в самой государственной службе и разработаны программы дальнейшей борьбы в этой области. Однако вышеотмеченные проблемы определяют необходимость проведения кардинальных реформ, и, в первую очередь, это касается нормативно-правового регулирования вопроса о государственных гражданских служащих.

При разработке проектов нормативных правовых актов, принимаемых в развитие положений нового федерального закона о государственной гражданской службе автором предлагается руководствоваться публикуемыми в специальных периодических изданиях рекомендациями уполномоченных органов государственной власти.

Таким образом, на основании вышеизложенного можно сделать вывод о том, что в процессе правового регулирования той или иной службы на федеральном уровне возникают проблемы, подобные тем, что были описаны выше, избежание (устранение) которых требует решения двух основных задач.

Во-первых, федеральные нормативные правовые акты, регулирующие одни и те же правоотношения, должны быть либо иерархически соподчинены, либо согласованы между собой, если они обладают одинаковой юридической силой.

Во-вторых, федеральные нормативные правовые акты не должны переступать пределы правового регулирования государственной гражданской службы, установленные базовыми федеральными законами № 58-ФЗ и № 79-ФЗ. Иначе говоря, речь идет о пределах правового регулирования государственной гражданской службы на уровне РФ, вызванных разграничением полномочий в этой сфере между двумя властными уровнями: федеральным и региональным.

Список литературы Проблемы нормативно-правового регулирования государственной гражданской службы (на примере ИФНС России по г. Таганрогу Ростовской области)

- Государственная и муниципальная служба - Правовое регулирование муниципальной службы на федеральном уровне [Электронный ресурс] //URL https://isfic.info/gosserv/duty41.htm (дата обращения: 13.10.2019)

- Государственная и муниципальная служба - Правовое регулирование государственной службы Российской Федерации [Электронный ресурс] //URL https://isfic.info/gosserv/duty12.htm (дата обращения: 13.10.2019)

- ООО "НПП "ГАРАНТ-СЕРВИС" информационно-правовой ресурс [Электронный ресурс] //URL https://www.base.garant.ru (дата обращения: 13.10.2019)

- Официальный сайт ФНС России [Электронный ресурс] //URL https://www.nalog.ru/rn61/ifns/imns61_54/ (дата обращения: 13.10.2019).