Проблемы обеспечения взимания и применения налога на имущество организаций

Автор: Баташев Р.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (58), 2019 года.

Бесплатный доступ

Налоги являются важнейшим инструментом реализации государством экономической политики. Налог на имущество организаций является одним из инструментов выполнения не только фискальной функции, но и регулирующего воздействия на инвестиционную деятельность организаций. В связи с этии, в статьей актуализированы некоторые проблемы применения налога на имущество предприятий в налоговой системе РФ.

Налог на имущество организаций, роль, проблемы, кадастровая оценка, нарушения

Короткий адрес: https://sciup.org/170181366

IDR: 170181366 | DOI: 10.24411/2411-0450-2019-11436

Problems of taxation and application of corporate property tax

Taxes are the most important tool for the state to implement economic policy. The property tax of organizations is one of the tools to fulfill not only the fiscal function, but also the regulatory impact on the investment activities of organizations. In connection with these, the article actualizes some problems of applying property tax to enterprises in the tax system of the Russian Federation.

Текст научной статьи Проблемы обеспечения взимания и применения налога на имущество организаций

Налог с имущества (с 1 января 2019 г. с недвижимого имущества) юридических лиц также характеризуется наличием проблем административного и нормативноправового характера. Актуальность поиска и анализа проблемных зон налога на имущество организаций объясняется его высокой фискальной значимостью для региональных бюджетов. К примеру, в структуре налоговых доходов бюджета Чеченской Республики на долю налога на имущество организаций приходится 13,7% (по итогам 8 месяцев 2019 г.), что в два раза выше поступлений по налогу на прибыль.

Обеспечение справедливой кадастровой оценки недвижимости организации лежит в основе успешной реформы налогообложения имущества в Российской Федерации. В условиях расширения налогооблагаемой базы налога на имущество организаций действия, связанные с изменениями налоговых ставок не приведут к желаемому результату, если не будет методика кадастровой оценки недвижимости не будет отвечать требованиям эффективности и справедливости. Несовершенство российской методики кадастровой оценки привело к необходимости создания в регионах специальных комиссий, целью деятельности которых является предоставление возможности налогоплательщикам оспаривать установленную кадастровую стоимость. Так, авторы работы «Фискальный федерализм: проблемы и перспективы развития» в одном из своих исследований, связанных с мониторингом судебных решений по оспариванию кадастровой стоимости объектов недвижимости в одном из регионов России, пришли к выводу о высокие доли положительных решений судов, выносимых по спорам, связанным с оспариванием кадастровой стоимости объектов недвижимости. Далее отмечается, что такой вывод может свидетельствовать о [4, с. 367-368]:

– чрезмерно завышенной кадастровой стоимости объектов недвижимости организаций, что является следствием несовершенства применения методик оценки;

– недобросовестной работе оценщиков, которые предлагают услуги по искусственному занижению стоимости объектов в целях незаконной налоговой оптимизации;

– распространенной судебной практике, когда результаты кадастровой оценки принимаются судами безоговорочно «сплошным потоком».

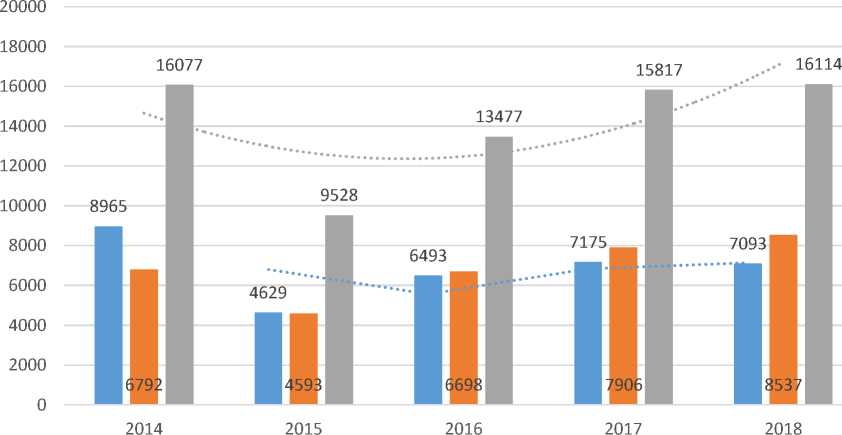

Результаты мониторинга судебных ре шений по оспариванию кадастровой стои мости объектов недвижимости за последние 6 лет (с 2014 года) свидетельствуют о значительном увеличении судебных споров по результатам оценки кадастровой стоимости объектов недвижимости организаций с незначительным уменьшением в 2018 году (рис. 1).

■ Юр. лица ■ Физ. лица ■ Всего

Рис. 1. Количество судебных исков в отношении результатов кадастровой оценки стоимости объектов недвижимости [3]

Большая часть судебных исков связанна с установлением кадастровой стоимости объекта недвижимости в размере его рыночной стоимости (98% от всех исков по итогам 9 месяцев 2019 года 13980 исков из 14205). При этом большая часть решений по результатам судебных споров принимается в пользу заявителей (рис. 2).

Рис. 2. Соотношение решений, принятых в пользу заявителей, к общему числу рассмотренных исков [3]

Удовлетворение большей части исковых заявлений налогоплательщиков, поданных в связи с установлением кадастровой стоимости объектов недвижимости в размере ее рыночной стоимости, свидетельствует о механизме оспаривания не о как дополнительном, а основном инструменте формирования достоверности налоговой базы по налогу на имущество организаций. Объясняется это тем, что настоящие или потенциальные собственники объектов имущества больше осведомлены об основных стоимостных характеристиках недвижимости, чем кадастровые оценщики [1, с. 50].

Наличие института судебного обжалования результатов кадастровой оценки объектов недвижимости с одной стороны отвечает интересам организации по оптимизации налоговой нагрузки, но с другой стороны, является источником потенциальных затрат налогоплательщиков, связанных с необходимостью осуществления экспертизы отчета оценщика.

Помимо проблем, вытекающих из нормативно-методологического обеспечения взимания налога на имущество организации, для данного налога характерны проблемы, связанные с обеспечение правильности исчисления, полнотой и своевременностью перечисления налога в бюд- жет [2]. Основной массив налоговых правонарушений по налогу на имущество связан с формированием налогооблагаемой базы и неправомерным применением налоговых льгот. К примеру, налогооблагаемая база занижается путем применения схем дробления бизнеса с использованием взаимозависимых лиц или путем занижения среднегодовой стоимости имущества в результате неправомерного определения групп и сроков полезного использования имущества. Налоговые обязательства могут снижаться также путем сокрытия объектов налогообложения, которые находятся вне местонахождения организации или ее обособленного подразделения.

Выводы. Таким образом, изучение проблемных аспектов налогообложения имущества организаций является актуальной задачей с учетом того, что для регионов значение налоговых поступлений по группе имущественных налогов весьма велико. При этом неважно, каким будет итог продолжающей реформы налоговой системы Российской Федерации в части налогообложения имущества: переход к методике единого налогообложения земли и недвижимости или раздельное налогообложение объектов недвижимости, актуализированные в данном исследовании проблемы требуют дальнейших научных изысканий.

Список литературы Проблемы обеспечения взимания и применения налога на имущество организаций

- Волович Н.В., Никитина Е.Н. Переход к налогообложению объектов капитального строительства по их кадастровой стоимости // Имущественные отношения в Российской Федерации. - 2014. - №9. - С. 50.

- Ляхова Н.И. Методологические основы налогообложения недвижимости в современных условиях // Управленческий учет. - 2019. - № 1. - С. 72-77.

- Обобщенные сведения о рассмотрении споров о результатах определения кадастровой стоимости в судах. - [Электронный ресурс]. - Режим доступа: https://rosreestr.ru/site/activity/informatsiya-o-sudebnykh-sporakh-v-otnoshenii-rezultatov-opredeleniya-kadastrovoy-stoimosti-obektov-/ (Дата обращения: 04.11.2019)

- Фискальный федерализм. Проблемы и перспективы развития: монография для магистрантов, обучающихся по программам направления "Финансы и кредит" / И.А. Майбуров, Ю.Б. Иванов, К.А. Баннова [и др.]; под редакцией И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ-ДАНА, 2017. - 415 c.