Проблемы оценки эффективности системы бюджетного управления в страховой компании

Автор: Передня С.С.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 2 (29), 2013 года.

Бесплатный доступ

Сегодня многие страховые компании находятся в поисках эффективного способа управления своей деятельностью. Таким инструментом все чаще становится бюджетирование. Статья посвящена изучению целей и задач, проблем построения и оценки эффективной системы бюджетировании.

Страховая компания, бюджетирование, управление, эффективность

Короткий адрес: https://sciup.org/142178845

IDR: 142178845

Determination of efficiency of the budgeting system at the insurance company

Today many insurance companies are in search of more efficient way to manage their activities. More than often budgeting becomes such a tool for this improvement. The present article studies goals and objectives as well as issues of design and benchmarking for efficient budgeting system.

Текст научной статьи Проблемы оценки эффективности системы бюджетного управления в страховой компании

В «Стратегии развития страховой деятельности в РФ на среднесрочную перспективу» от 18 ноября 2008 г. особое внимание уделяется вопросам качества менеджмента страховщика, в том числе планирования и прогнозирования деятельности. В условиях усиливающейся конкурентной борьбы на страховом рынке повышаются требования к построению в данной области бизнеса, назревает необходимость поиска новых подходов к управлению страховыми компаниями. Совершенствование процесса организационного и финансового управления, конечной целью которого является максимизация прибыли, не представляется возможным без внедрения четкой системы планирования в деятельности фирмы.

Система бюджетного управления, которая в финансовом менеджменте традиционно считается способом детального учета будущих денежных потоков и оптимизации затрат, давно успешно применяется за рубежом практически на всех предприятиях, однако до сих пор игнорируется или недооценивается отечественными страховыми компаниями. Постепенно ведущие страховщики пытаются внедрить данную систему в своих компаниях, но вследствие отсутствия четкой технологии непонимания, возникающих ошибок при внедрении эффективность бюджетирования снижается или отсутствует.

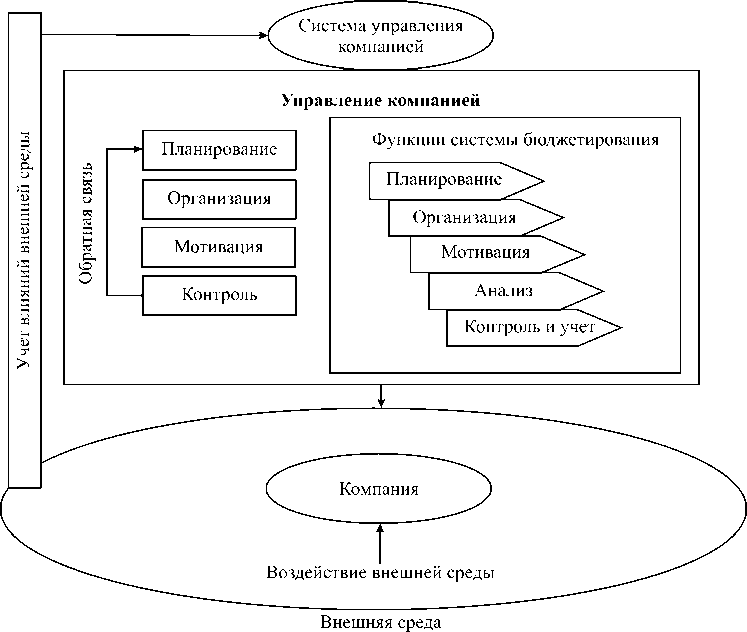

Любая компания реагирует не только на воздействие управляющей системы, но и на внешнюю среду, не замечать которую она не может. Есть три «игрока»: объект управления (компания), субъект управления (руководство) и внешняя среда, которая поддается контролю в очень малой степени. Управляющая система должна быть способна управлять компанией, одновременно учитывая изменения благоприятных и негативных факторов внешней среды. Следовательно, те инструменты, которые использует руководство, должны не только обеспечивать общее управление предприятием и контролировать достижение целей, но и своевременно учитывать возможные изменения внешней среды и способы реакции на них. Цель деятельности компании - максимиза ция богатства собственников и получение прибыли, обеспечение финансовой устойчивости, значит, она должна быть способной сопротивляться неблагоприятным внешним и внутренним воздействиям. Сможет ли бюджетирование стать таким инструментом в условиях изменчивости рынка?

Существуют разнообразные мнения относительно состава общих функций управления компанией. В рамках данной статьи не представляется возможным изучить взгляды разных ученых по данной проблеме, наиболее признанными считаются следующие функции:

-

1. Планирование. Вид деятельности, связанный с постановкой целей, задач и определением действий в будущем.

-

2. Организация. Представляет собой совокупность методов, обеспечивающих наиболее целесообразное использование предметов и средств труда в процессе трудовой деятельности с целью выполнения установленных для предприятия плановых заданий.

-

3. Мотивация. На этом этапе исследуют социально-психологические последствия проведения различных организационных мероприятий и вырабатывают действия по совершенствованию управленческих процедур создания такого организационного климата и такой структуры, которые стимулируют совместные усилия работников.

-

4. Контроль. Процесс обеспечения того, что организация действительно достигает своих целей. В приведенной ниже схеме функций управления стрелкой показана обратная связь - процесс управления возвращается из блока контроля к планированию.

Все вышеперечисленные функции взаимосвязаны между собой и образуют замкнутый круг, называемый циклом управления. На рисунке представлена взаимосвязь функций управления и бюджетирования.

Как видно из рисунка, бюджетирование дает возможность выполнять функции планирования, организации, мотивации, анализа, контроля и учета, т.е. достигается управление с помощью бюджетов. Все вышеперечисленное позволяет воспри- нимать бюджетирование именно как инструмент управления компанией и употреблять термин бюджетное управление. Специфика страхового бизнеса представляет возможность наилучшим образом применить данный инструмент по следующим причинам:

-

- жесткая иерархичная структура управления страховой компании позволяет в полной мере использовать контрольные функции бюджетов;

-

- в деятельности страховой компании существует высокая регламентированность и стандартизация всех бизнес-процессов: со стороны как государственных служб и нормативно-правовых

актов, так и множества внутренних инструкций и положений;

-

- вероятностный характер наступления страховых случаев при целенаправленной политике формирования сбалансированного страхового портфеля дает возможность достаточно точно рассчитать будущие страховые выплаты - основную затратную статью в деятельности страховщика;

-

- в большинстве страховых компаний уже создано единое информационное пространство между всеми подразделениями, что позволяет внедрить систему бюджетирования для эффективного управления.

Взаимосвязь функций управления и бюджетирования

Бюджетирование рассматривается как инструмент, направленный на построение системы планирования, учета и контроля движения денежных средств и финансового результата, т.е. является способом управления деятельностью страховой компании. К задачам, решаемым посредством бюджетирования, можно отнести:

-

- анализ сильных и слабых сторон деятельности;

-

- определение объема поступления страховой премии в планируемом периоде исходя из анализа существующей конъюнктуры, положения компании на страховом рынке, макроэкономических показателей;

-

- выработка обоснованных управленческих решений;

-

- закрепление за каждым подразделением и сотрудником ответственности за выполнение плана на всех уровнях компании;

-

- установление оптимальных пропорций в распределении финансовых ресурсов между отделами, филиалами с учетом приоритетных направлений деятельности;

-

- обоснование предстоящих расходов (на ведение дела, страховые выплаты с учетом заключаемых договоров страхования) на соответствующий период, поиск способов минимизации затрат;

-

- заблаговременное выявление дефицита финансовых ресурсов и поиск путей его покрытия;

-

- формирование эффективной системы мотивации персонала (повышение качества, производительности труда).

Эффект от бюджетного управления снижается, если ответственность за планирование и фактическое отклонение показателей возложена на сотрудников, не связанных с выполнением этих бюджетов. Смысл внедрения бюджетирования сводится к улучшению финансово-экономического состояния и повышению финансовой устойчивости организации путем координации усилий всех структурных подразделений для достижения конечного результата через систему взаимосвязанных бюджетов. Перечислим типичные проблемы, отрицательно влияющие на эффективность бюджетирования.

-

1. Отсутствие привязки бюджетов и стратегии страховой компании. Цели, которые ставит перед собой компания, должны быть не только четкими и обоснованными, но и сбалансированными. Фактически бюджетный план дает ответы на вопросы о возможности достижения поставленных целей работы страховщика на следующий год.

-

2. Невовлеченность в разработку бюджетов сотрудников среднего и низшего звена. Эффективность бюджетного управления снижается, когда процесс создания планов строится по принципу «сверху вниз». В основе принимаемых решений должна лежать комплексная оценка положения страховщика и возможных альтернатив с учетом мнений сотрудников среднего и низшего звена. Начальники отделов не должны отвечать за ресурсы и результаты, на которые они повлиять не в силах. Поэтому важно правильно определить центры финансовой ответственности (ЦФО).

-

3. Излишняя формализованность и трудоемкость бюджетного управления. Нерациональный подход к документообороту, сложные формы отчетности документов, нереальные сроки их сдачи приводят к превращению бюджетного процесса в пустую формальность, поскольку отнимают много времени у специалистов. Процедура разработки, согласования и утверждения бюджетов длится порой несколько месяцев, за это время внешняя среда меняется и актуальность планов снижается.

-

4. Нежелание сотрудников участвовать в бюджетном процессе. Отсутствие связи «мотивация - исполнение бюджета» - наиболее распространенная проблема, особенно в филиалах страховых компаний. Мотивация сотрудников низшего

-

5. Составление бюджета продаж на основе информации о прошлых отчетных периодах без анализа текущей ситуации. Формирование бюджета продаж страховых продуктов иногда сводится к упрощенной корректировке фактических данных прошлого отчетного периода в сторону увеличения, хотя в работе компании, ее методах, организационной структуре ничего не меняется, не учитываются условия конкурентной среды. В такой ситуации можно говорить не просто о выполнении или невыполнении плана, а о том, что реальный бюджет продаж отсутствует в принципе.

-

6. Составление бюджета без запаса финансовой прочности. Любое незначительное негативное изменение факторов внешней и внутренней среды ведет к отклонению от плана. Целесообразно формировать бюджеты с учетом пессимистических, реальных и оптимистических значений ключевых прогнозных показателей (например, по сбору страховых премий).

-

7. Бюджеты основываются на выполнении плана продаж страховых продуктов, что ведет к бесконтрольному росту расходов.

и среднего звена снижается, что в свою очередь приводит к неисполнению бюджетных показателей.

Построение модели управления на основе бюджетов в организации должно отвечать следующим принципам: сбалансированность, реальность, регламентированность, согласованность, объективность. В связи с этим постановка эффективной системы бюджетирования является важной задачей финансовых менеджеров. Возникает необходимость качественной и количественной оценки эффективности данной системы как инструмента управления. Естественно, что на первичном этапе внедрения невозможно сразу создать совершенную модель, поэтому необходимо постоянно проводить мониторинг и оценку всех составляющих бюджетного цикла.

Серьезным препятствием для проведения оценки эффективности системы бюджетирования является отсутствие точной и признанной методики ее количественного анализа. Это сравнимо с тем, что нельзя оценить экономический эффект от внедрения ИТ-системы в работу организации - без нее не представляется возможным эффективное управление компанией, но измерить его крайне затруднительно. На практике экономисты связывают достижение организацией ключевых показателей работы (например, по прибыли, росту страховой премии, рентабельности капитала и т.д.) с системными преобразо- ваниями в деятельности и бюджетированием в частности. Однако в итоге это не дает ответа на вопрос, какова заслуга именно внедренной системы бюджетирования в данном результате и есть ли она вообще.

Система оценки эффективности данной системы должна включать в себя показатели, характеризующие качество самого бюджетного процесса, чтобы из инструмента управления она не превратилась в источник проблем. С этой точки зрения бюджетирование рассматривается нами как отдельный бизнес-процесс, и производить его оценку надо именно как бизнес-процесса. Оценка эффективности системы бюджетирования включает в себя следующие основные критерии:

-

- сокращение сроков подготовки бюджетов и их согласования;

-

- повышение качества составления бюджетов и бюджетного планирования;

-

- оценка удобства и адекватности построенной системы бюджетирования;

-

- затраты ресурсов на бюджетирование;

-

- наличие затруднений при принятии управленческих решений, вызванных следованием формальным процедурам бюджетирования.

Как видно, данные критерии охватывают все этапы бюджетного цикла (подготовка, согласование, утверждение, исполнение, анализ и контроль). Причем часть из них можно измерить количественно (затраты, сроки), но в целом качественную оценку можно сделать экспертным методом. Следовательно, вырастает роль исполнителей бюджетов и ЦФО, которые выполняют функцию обратной связи и у которых есть свое мнение и предложения по совершенствованию системы бюджетирования. Перечень количественных показателей (абсолютных и относительных) представлен в таблице.

Абсолютные и относительные показатели оценки эффективности бюджетирования страховой компании

|

Абсолютные показатели |

Относительные показатели |

||

|

Название и единицы измерения показателя |

Обозна чение |

Название и единицы измерения показателя |

Формула |

|

Общие временные затраты на бюджетный процесс (рабочие часы) |

∑ ВР бюдж |

Доля рабочего времени, потраченного на бюджетирование, в общем количестве рабочих часов всех сотрудников, К рв (%) |

I ВР бюдж / I ВР • 100%, где I ВР - общее количество рабочих часов всех сотрудников |

|

Общие расходы на оплату труда сотрудников, занятых в бюджетном процессе (тыс. руб.) |

∑ ЗП бюдж |

Доля расходов на оплату труда сотрудников, занятых в бюджетном процессе, в общем ФОТ по страховой компании, К зп (%) |

I 3П бюдж / I ФОТ- 100%, где I ФОТ - общий фонд оплаты труда сотрудников |

|

Продолжительность подготовки и утверждения бюджетов (рабочие дни) |

∑ П бюдж |

Доля расходов на оплату труда персонала, занятого в бюджетном процессе, в общем объеме поступления страховой премии, К сп (%) |

1 3П бюдж / I СП- 100% , где I СП - объемпоступлениястрахо-вой премии за период |

|

Стоимость АИС (автоматизированная информационная система) бюджетирования и затраты на ее поддержание (тыс. руб.) |

∑ АИС |

Отклонения запланированных бюджетных показателей от факта, К откл (%) |

( P . ( кон ) - P i ( нач ) / P i ( нач )) • 100%, где P. ( нач ) - значение i -бюджетного показателя на начало отчетного периода, P ( кон ) - значение i -бюджетного показателя на конец отчетного периода |

Важно отметить, что повышение эффективности не всегда подразумевает снижение показателей продолжительности или затрат, они имеют смысл во взаимосвязи с качественной оценкой системы бюджетирования. Необходимо изучать динамику показателей эффективности с целью выявления существующих «узких мест» и своевременной их корректировки.

Под оценкой качества составления бюджетов и бюджетного планирования понимают план- фактный анализ отклонений достигнутых фактических бюджетных показателей от запланированных (в %). Данные отклонения могут возникать по всем показателям: поступления страховой премии, объем страховых выплат, расходы на ведение дела и т.д. Исходя из этих сведений осуществляется контроль исполнения бюджета и принимаются корректирующие решения. Целесообразно проводить факторный анализ причин отклонений с целью дальнейшего совершенствования качества бюджетного планирования.

Для анализа удобства и адекватности бюджетной модели можно привлекать экспертов из числа топ-менеджеров компании, независимых консультантов, руководителей структурных подразделений. При проведении внешнего и внутреннего аудита внедренной бюджетной системы оцениваются такие параметры, как качество бюджетных форм, наличие дублирующих показателей, соответствие стратегии развития компании, взаимосвязь с особенностями мотивации персонала и т.д.

Таким образом, по результатам качественной и количественной оценки формируется общий вывод об эффективности существующей системы бюджетирования, разрабатывается план по совершенствованию технологии бюджетирования в компании и анализируется результативность данных мероприятий. Это позволит добиться сбалансированности бюджетных показателей для достижения поставленных целей, повысит оперативность реагирования на малейшие отклонения «план-факт» и качество принимаемых управленческих решений.