Проблемы определения первоначальной стоимости инвестиционной недвижимости при ее признании в бухгалтерском учете

Автор: Трибуналова И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

В статье рассматриваются вопросы признания в учете инвестиционной недвижимости и проблемы определения ее первоначальной стоимости при наличии неотделимых от нее основных средств

Инвестиционная недвижимость, основные средства, единица учета, балансовая стоимость, справедливая стоимость

Короткий адрес: https://sciup.org/140235114

IDR: 140235114

Issues of initial cost measure of investment property

In the article the questions of recognition in the accounting of investment properties and the problem of determining its initial value when there is no distinction is made between fixed assets

Текст научной статьи Проблемы определения первоначальной стоимости инвестиционной недвижимости при ее признании в бухгалтерском учете

С появлением банков стала развиваться кредитная деятельность. Выдача кредита всегда связанна с риском невозврата средств или кредитным риском, поэтому остро встал вопрос об управлении кредитным риском. Несмотря на высокую степень разработанности данной проблемы, система управления кредитным риском и меры его снижения требуют совершенствования.

Система управления кредитным риском представляет собой способы воздействия на кредитный риск с целью его снижения. На степень и величину кредитного риска можно повлиять при помощи приемов стратегии и тактики риск-менеджмента. Основу риск-менеджмента составляет организация работы по выявлению и уменьшению величины риска, то есть его управление. Управление риском можно изобразить в виде ряда этапов, которые следуют один за другим. Этапы представлены на рисунке 1.

Первый Второй Трений Четвертый этап этап этап этап выявление, распознавание рисков

оценка кредитных рисков

использование

различных методов регулирования рисков

мониторинг риска

Рисунок 1 – Основные этапы управления кредитным риском

Первый этап – идентификация рисков, представляет собой определение вероятности убытков банка, их причин, факторов и условий появления. Идентификация кредитного риска производится до момента выдачи кредита, в период анализа бухгалтерской и другой отчетности потенциального клиента, а также различной информации и документации, которая представлена заемщиком для оформления кредита и сведений, находящихся непосредственно в самом банке.

Это позволяет выбрать наиболее благонадежных клиентов и отсеять сомнительных. Отказ в выдачи кредита позволяет предотвратить явный кредитный риск, сопровождающий данную операцию.

К мерам снижения кредитного риска на этапе распознавания рисков можно отнести такие меры как оценку кредитоспособности потенциальных заемщиков и детальный анализ предлагаемого обеспечения.

Оценка кредитоспособности потенциальных клиентов происходит путем выбора и изучения показателей, которые отражают уровень кредитного риска, далее показатели анализируются и группируются, каждой группе присваивается кредитный рейтинг. Присвоенный рейтинг должен характеризовать текущее финансовое положение заемщика, а также отразить перспективные прогнозы[3].

Обеспечение характеризуется качеством и достаточностью реализуемого залога для покрытия непогашенного долга. Обеспечение дает дополнительную уверенность в возврате средств, а его наличие является положительным критерием, но далеко не основным. Видами обеспечения считают залог, поручительство, гарантия.

Второй этап управления кредитным риском предполагает его оценку. Производится на основе уже имеющихся данных о выданных кредитах банка. Явных мер по снижению риска на данном этапе не предполагается, но данные о величине кредитного риска по имеющимся кредитам необходимы на следующем этапе использования различных методов регулирования рисков. Не имея достаточных данных об уровне кредитного риска, невозможно подобрать и использовать конкретные методы снижения кредитного риска.

На третьем этапе используется наибольшее количество методов минимизации рисков. Уменьшение степени кредитного риска на данном этапе заключается не в денежной компенсации предполагаемых потерь банка от невозврата кредита (и процентов), а в проведении определенных организованных мероприятий и аналитических процедур, которые направлены на выявление риска и его минимизацию [2, с. 37].

К методам воздействия на уже имеющийся риск относят: диверсификацию кредитных вложений, лимитирование, деление рисков, формирование резервов, распределение.

Диверсификация кредитного портфеля представляет собой перераспределение кредитного риска в разные направления. Банки минимизируют риск путем использования разнообразных объектов и форм кредитования, ограничивая выдачу числа кредитов одному заемщику. Диверсификация характеризуется выдачей мелких и крупных кредитов, открытие филиалов для уменьшения территориального и отраслевого рисков, соотношение кредитного портфеля по срокам и отраслям, изменение доли кредитов в совокупности активов [1].

Диверсификация охватывает не только виды и сроки ссуд, но и обеспечения возврата кредитов, включает сочетания различных способов обеспечения ссуд.

Лимитирование представляет собой установление лимитов или предельных сумм. Банки применяют лимиты величины крупных кредитных вложений, которые приходятся на единицу собственных средств банка, а также установление пределов объема кредитования одного клиента и лимитирование отдельных отраслей.

Деление рисков предполагает партнерство с различными банками в рамках совместного кредитования крупных сделок на основе синдицированного кредита.

Формирование резервов на возможные потери является обязательным условием для каждого банка, регулируется на основании нормативных документов Центрального Банка. Применяется резервирование, в первую очередь, для минимизации риска ликвидности банка посредством регулирования кредитного риска.

Еще одним способом снижения кредитного риска можно считать его распределение. Суть данного метода включение в процентную ставку рисковой надбавки, рассчитанную по разнообразным параметрам.

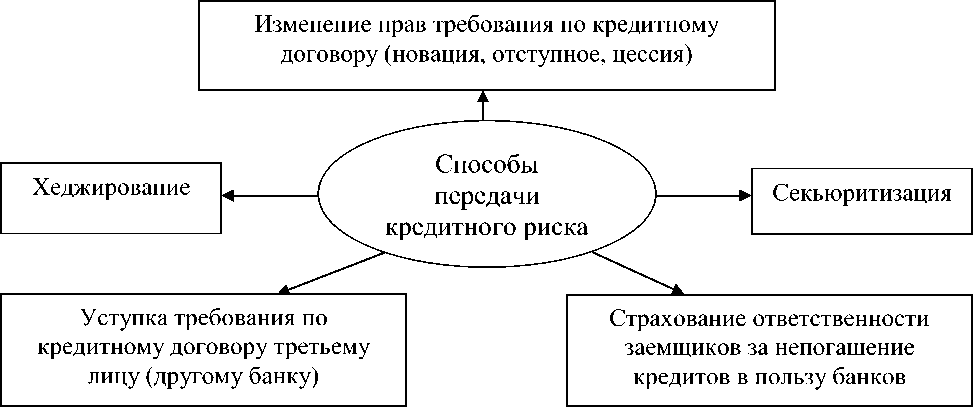

На этапе мониторинга кредитного риска мерой снижения кредитного риска служит передача кредитного риска. Суть метода – возмещение финансовых потерь за счет передачи проблемной третьим лицам, способным результативно справиться с риском без существенных потерь для себя. В качестве третьих лиц могут выступать инвесторы, страховые компании, специализированные фирмы и другие. Способы передачи кредитного риска представлены на рисунке 2.

Рисунок 2 – Способы передачи кредитного риска

Существует достаточно большое количество методов минимизации кредитного риска, как в рамках системы управления кредитным риском, так и за ее пределами. Банки используют различные методы снижения риска в зависимости от величины и степени кредитного риска в конкретном банке.

Список литературы Проблемы определения первоначальной стоимости инвестиционной недвижимости при ее признании в бухгалтерском учете

- Инструкция по бухгалтерскому учету инвестиционной недвижимости, утвержденная постановлением Минфина РБ от 30.04.2012 № 25/национальный реестр правовых актов №8/26354 от 31.08.2012 г. -с. 18-22

- МСФО (IAS) 40 Инвестиционная недвижимость (Investment property)/Электронный ресурс http://www.ade-solutions.com/sites/default/files/ias_40_ version02.pdf. -Дата доступа 10.09.2016 г.