Проблемы оптимизации финансового состояния предприятия

Автор: Писарев Н.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В статье исследованы основные источники финансовых затруднений, выделены направления анализа и стратегические приоритеты оптимизации финансового состояния предприятия.

Финансовый анализ, задачи, финансовое состояние предприятия, оптимизация, финансовое управление

Короткий адрес: https://sciup.org/140118401

IDR: 140118401

Текст научной статьи Проблемы оптимизации финансового состояния предприятия

В стратегическом плане задачи финансовой деятельности любого предприятия сводятся к одному из базовых условий развития – наращиванию рыночной капитализации и имущественного потенциала. Для чего необходимо поддерживать экономическую стабильность, платежеспособность, рентабельность, а также сбалансированную структуру активов и обязательств [1].

На современном этапе развития экономики России вопросы оценки и оптимизации финансового состояния предприятия являются особенно значимыми и актуальными [7]. Устойчивое финансовое состояние характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность даже в неблагоприятных обстоятельствах.

В экономических исследованиях выделяется множество подходов к определению понятия «финансовое состояние».

Балабанов И.Т. делает упор на конкурентоспособность и дает следующее определение: «Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами» [1].

Иное определение дает Г.В. Савицкая: «Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени» [8]. Определенным недостатком определения можно считать отсутствие акцента на ликвидность и платежеспособность хозяйствующего субъекта.

Американский ученый Ван Хорн, несколько иначе трактует понятие «финансовое состояние», он включает в понятие финансового состояния, следующие финансовые коэффициенты [2]: показатели ликвидности; показатели удельного веса заемного капитала; коэффициенты рентабельности; коэффициенты обеспеченности процентов по кредитам.

Анализ финансового состояния, как направление финансового анализа, нацелен в первую очередь на раннее выявление различных сбоев и упущений в деятельности организации, потенциально опасных с точки зрения вероятности наступления банкротства.

В процедурном плане финансовый анализ, как и любой структурированный процесс, имеет свою технологию – последовательность шагов, направленных на выявление причин изменения состояния предприятия и рычагов его оптимизации [3]. Проблемы и затруднения, возникающие в финансовом состоянии организации, в конечном итоге имеют три основных проявления. Их можно сформулировать следующим образом:

-

1. Дефицит денежных средств; низкая платежеспособность.

-

2. Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность).

-

3. Низкая финансовая устойчивость.

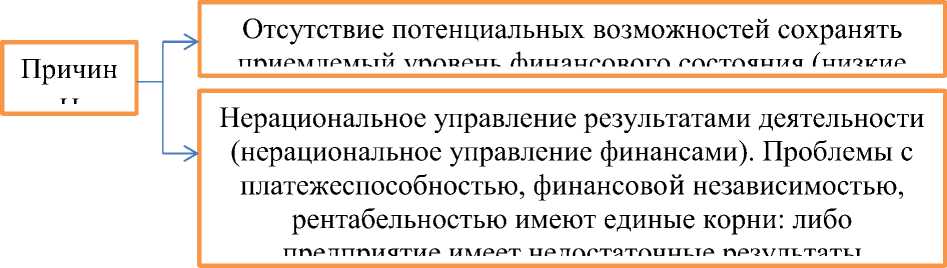

Целесообразно выделять две группы источников проблем в финансовом состоянии хозяйствующих субъектов (рис. 1).

Рисунок 1 - Источник и пр о блем, возник а ющих в финансовом состоянии предприятия

Источник: составлено автором

Мы считаем, что выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

Потенциальная возможность предприятия сохранять (достигать) приемлемое финансовое состояние определяется объемом получаемой прибыли [6]. Основные составляющие, от которых зависит сумма прибыли предприятия - это цены, объем продаж, уровень производственных издержек и доходы от прочих видов деятельности. Однако часть расходов может носить непроизводительный характер, например, оплата штрафных санкций, обслуживание непрофильных активов. Их сокращение может стать существенным резервом оптимизации прибыли, и, следовательно, финансового положения предприятия.

Мы выделили три основные составляющие, которые относятся к области управления результатами деятельности организации:

-

- Управление оборотными средствами (оборотным капиталом). В понятие «управление оборотными средствами» объединены такие процессы, как материально- техническое снабжение, сбыт, установление и контроль условий взаиморасчетов предприятия с покупателями и поставщиками;

-

- Управление инвестиционной политикой. Предприятие может осуществить капитальные вложения. Финансовые возможности в данном случае - это сумма полученной прибыли и привлеченных долгосрочных кредитов;

-

- Управление структурой источников финансирования [5].

Для того чтобы изучить финансовое состояние предприятия и выявить пути его оптимизации, необходимо следующие действия:

-

1. Изучить существующие формы бухгалтерской и статистической отчетности организации и дать предложения по совершенствованию рассмотренных форм отчетности;

-

2. Обобщить и рассмотреть существующие методики анализа финансового состояния и оценки вероятности банкротства;

-

3. Провести анализ финансового состояния исследуемого предприятия;

-

4. Провести количественный и качественный анализ содержания финансовой отчетности, включая финансовый анализ показателей, характеризующих использование финансовых ресурсов, прибыльность, платежеспособность, устойчивость.

Исходя из проведенного анализа, руководству предприятия можно порекомендовать применить следующие пути по оптимизации финансового состояния предприятия:

-

1) Углубить анализ состава и структуры материальных оборотных средств, причем основное внимание целесообразно уделить выявлению тенденций изменения таких элементов текущих активов, как сырье и материалы, готовая продукция и товары для перепродажи;

-

2) С целью достижения приемлемого уровня показателей

рентабельности необходимо сокращать объем затрат на всех стадиях операционной деятельности организации, особое внимание уделять сокращению постоянных затрат;

-

3) Рассмотреть вопрос об эффективном использовании имеющегося собственного капитала и увеличения доли источников собственных средств в оборотных активах организации;

-

4) В условиях рынка любая организация может оказаться банкротом или жертвой «чужого» банкротства. Тем не менее, есть один универсальный рецепт от любого вида банкротства - это проведение систематического финансового анализа состояния организации.

Немаловажным аспектом процедуры финансового анализа должна стать оценка уровня и возможных проявлений финансовых рисков в деятельности исследуемого предприятия, при этом должны идентифицироваться как внутренние факторы риска, связанные с структурными характеристиками баланса, так и внешние причины [4].

Таким образом, регулярный финансовый анализ и разработка на его основе рациональных предложений по оптимизации финансового состояния будут способствовать повышению устойчивости функционирования хозяйствующих субъектов в рисковой рыночной среде.

Список литературы Проблемы оптимизации финансового состояния предприятия

- Балабанов И.Т. Основы финансового менеджмента: учеб. пособие. -3-е изд., доп. и перераб. -М.: Финансы и статистика, 2013. -528 с.

- Ван Хорн Дж.К. Основы управлении финансами/Пер.с англ. -М.: Финансы и статистика, 2014. -800 с.

- Коробейников Д.А., Коробейникова О.М. Сборник тестов по курсу «Комплексный экономический анализ хозяйственной деятельности»: учебное пособие/Под ред. С.Б. Коваленко. -М.: Финансы и статистика, 2007. -176 с.

- Коробейников Д.А., Коробейникова О.М., Телитченко Д.Н. Инфраструктурные возможности минимизации рисков субъектов регионального овощного рынка//Экономика и предпринимательство. -2013. -№ 8 (37). -С. 165-169.

- Коробейникова О.М., Коробейников Д.А. Проблемы трансмиссии денежных и кредитных ресурсов в контексте проведения денежно-кредитной политики//Известия Нижневолжского агроуниверситетского комплекса: Наука и высшее профессиональное образование. -2015. -№ 2(38). -С. 246-251.

- Попова Л.В., Коробейников Д.А. Методика анализа деловой активности организации//Финансовая экономика. -2015. -№1. -С. 56-63.

- Попова Л.В., Синявский Н.Г., Коробейников Д.А. Особенности интерпретации результатов анализа финансового состояния сельскохозяйственных организаций//Известия Оренбургского государственного аграрного университета. -2014. -№ 1. -С. 179-181.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: Инфра -М, 2013.