Проблемы организации государственного регулирования финансового контроля в сфере строительства

Автор: Корнейчук И.А.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 3, 2024 года.

Бесплатный доступ

В статье рассматриваются вопросы, сопряженные с особенностями реализации государственного финансового контроля в сфере строительства в настоящее время. Отмечается, что данный вид деятельности в современных условиях подвергается трансформации ввиду активного включения инновационных элементов в организацию регламентирующих и проверяющих процедур, а также вследствие тотальной цифровизации российского общества. Подчеркивается сложность реализации государственного финансового контроля в сфере строительства ввиду множества стейкхолдеров и необходимости применения к ним универсальных и в то же время дифференцированных методов работы. Автор выделяет следующие проблемы регулирования финансового контроля в строительной сфере: отсутствие полноценной и отлаженной законодательной базы; несогласованность нормативных установок разных отраслей права; нечеткость разграничения полномочий субъектов; необходимость соответствия процессам модернизации и цифровизации финансовой структуры для получения более массивных информационных данных. Заключается, что поступательное развитие общества определяет изменения в процедуре осуществления государственного финансового контроля в сфере строительства, поиск новых регламентирующих и оценивающих форм работы, создание инновационных комплексных программ контроля объектов строительства.

Финансовый контроль, государственное регулирование, сфера строительства, законодательное регулирование, модернизации финансовой структуры, контрольные действия

Короткий адрес: https://sciup.org/149144925

IDR: 149144925 | УДК: 341.233.1 | DOI: 10.24158/tipor.2024.3.14

Problems of the organization of state regulation financial control in the construction sector

The article discusses issues related to the specifics of the implementation of state financial control in the field of construction. It is emphasized that this type of activity undergoes transformation in modern conditions due to the active inclusion of innovative elements in the organization of regulatory and inspection procedures, as well as due to the total digitalization of the Russian society. Above all, the complexity of the implementation of state financial control in the construction sector due to the multitude of stakeholders and the need to apply universal and at the same time differentiated methods of work to them is highlighted. The author identifies the following problems of financial control regulation in the construction sector: the lack of a full-fledged and well-established legislative framework; inconsistency of regulatory guidelines in different branches of law; vagueness of the division of powers of subjects; the need to comply with the processes of modernization and digitalization of the financial structure in order to obtain more massive information data. Conclusion dwells upon the fact that the progressive development of society determines changes in the procedure of state financial control in the field of construction, the search for new regulatory and evaluating forms of work, the creation of innovative integrated programs of control of construction facilities.

Текст научной статьи Проблемы организации государственного регулирования финансового контроля в сфере строительства

работы ученых, исследователей, правоведов были посвящены именно направлению государственного регулирования строительной сферы (Казаков, 2014; Лысенко, 2020; Подъяблонская, 2022; Шахназаров, 2021 и др.).

В настоящее время инновационные перестройки, модернизация современной деятельности привнесли в данную сферу много модификаций, которые изменили отношение общественности к роли государства в части контрольных функций строительной сферы и вызвали ряд вопросов, непосредственно касающихся проблем организации государственного регулирования финансового контроля строительной сферы.

Финансовое регулирование является одним их направлений деятельности контрольных функции органов власти в направлении оценки финансирования, бюджетирования в сфере строительства, безопасности ее развития и того, что непосредственно связано с государственным регулированием строительной сферы.

На данный период времени государственное регулирование финансового контроля представляет собой часть комплексных работ, без которых нельзя представить полную систему управления общественными финансами. Оно требует постоянного изменения в связи с новациями, модернизацией и цифровизацией поднадзорных сфер деятельности.

Модификация последних делает финансовый контроль более масштабным, происходит стандартизация нормативной правовой базы, также активный переход на более современный и инновационный уровень осуществления контрольных функций, внедрения цифровых технологий. Как результат, необходимы новые формы, способы и модели проведения финансового контроля.

На наш взгляд, финансовый контроль строительной сферы является одной из основ обеспечения экономической (финансовой) безопасности как регионов, так и государства в целом. Повышение его значимости служит для предотвращения незаконных сделок, роста уровня воспроизводственного процесса строительства, поддержания договорных обязательств и т.д.

По мнению Э.М. Шахназарова, «финансовый контроль – это важный аспект управления финансовыми ресурсами, направленный на обеспечение их эффективного и целевого использования. Он представляет собой комплекс мер, включающих в себя анализ, проверку и надзор за финансовой деятельностью организаций, учреждений и отдельных лиц» (Шахназаров, 2021). Целью его является обеспечение рационального применения финансовых ресурсов, выявление и пресечение различных видов нарушений как в финансовой, так и в законодательной сферах строительной отрасли.

Отметим, что в последнее время зачастую возникают скандалы на почве коррупционной направленности, связанные с неэффективным применением и распределением бюджетных средств, что служит основным фактором недоверия к государственным службам со стороны общественности. Важной особенностью подобных инцидентов является непрозрачность системы контрольных функций, что свидетельствует о необходимости рассмотреть процесс организации финансового контроля в России с законодательной и хозяйственной точек зрения.

В этой связи стоит обратить исследовательское внимание на нормативную правовую сторону реализации финансового контроля. В последнее десятилетие государственные власти стали совершенствовать соответствующую законодательную базу, в нее были внесены изменения, учитывающие специфику трансформаций в общественной, политической и экономической среде, появились новые законодательные акты, регулирующие финансовый контроль различных сфер деятельности, в том числе и строительной.

Выделим основную проблему государственного регулирования финансового контроля строительства как отрасли – это отсутствие полноценной и отлаженной законодательной базы, которая касается регламентации именно данной сферы деятельности.

Необходимо отметить, что на сегодняшний день финансовый контроль регулируется такими документами, как Бюджетный1 и Налоговый2 кодексы, Федеральный закон РФ от 05.04.2013 № 41–ФЗ «О Счетной палате Российской Федерации»3, Федеральный закон РФ от 22.04.1996 № 39–ФЗ «О рынке ценных бумаг»4 и т.д.

В процессе контрольных действий органы государственной власти зачастую сталкиваются с проблемами несогласованности нормативных установок разных отраслей права, что порой затрудняет процесс регулирования финансового контроля в сфере строительства.

Отметим, что в Бюджетном кодексе нет трактовки понятия государственного финансового контроля. Поэтому разработка и утверждение нормативного правового документа, в котором должен быть закреплен процесс проведения государственного финансового контроля, являются необходимыми условиями обеспечения прозрачности и четкости регулирования государственного финансового контроля в различных сферах деятельности. В данном документе должны быть прописаны единые принципы его проведения, представлен перечень функций и направлений деятельности, различные виды нарушений, выявляемые реализацией такого вида проверки.

Вторая проблема регулирования финансового контроля в сфере строительства – это четкость разграничения полномочий. Отметим, что в настоящее время отмечается их перераспределение. Например, регулирование финансового контроля в сфере строительства реализуется Счетной палатой РФ, также Министерством финансов РФ, Налоговой службой и иными органами, которые компетентны в вопросах мониторинга финансовой деятельности, что свидетельствует об отсутствии разграничений их функций.

Необходимо введение единой профессиональной терминологии, установление конкретных методов регулирования, которые должны приводить к разграничению деятельности органов государственной власти в направлении регулирования финансового контроля, предотвращению дублирования действий, что в свою очередь приведет к повышению качества работы.

Отметим, что сфера строительства регулируется в финансовом отношении весьма сложно, так как она предполагает взаимодействие различных хозяйствующих субъектов.

Вмешательство государственных органов в процесс регулирования финансового контроля необходимо для обеспечения взаимодействия государственных и индивидуальных интересов в экономике развития соотношений между потребительским спросом, накоплением и инвестированием на базе прогнозирования и планирования, бюджетного финансирования в строительной сфере. При этом регулирование финансового контроля проводится на федеральном и региональном уровнях.

На современном этапе развитие инновационных процессов в сфере строительства требует изменения конкретных методологических направлений работы субъектов финансового контроля, что пока является проблемой. А.П. Жиляков отмечал: «Отсутствие комплексной системы взаимодействия субъектов контроля различных уровней управления приводит к неэффективности контрольных мероприятий, отвлечению контролируемых субъектов от выполнения своих непосредственных функциональных обязанностей, что в целом сказывается на процессе и сроках строительства»1.

Основным государственным органом, регулирующим финансовый контроль в строительной сфере, является Госархстройнадзор, который осуществляет два важнейших вида контрольной функций. К первому можно отнести непосредственные меры государственного надзора (контроля), связанные с плановыми и внеплановыми проверками объектов строительства. Например, осуществление выборочных проверок: соответствия размещения объектов, выполнения строительных работ, производства строительных материалов, изделий и конструкций требованиям государственных стандартов, норм и правил, техническим условиям, архитектурным требованиям, а также местным правилам застройки населенных пунктов, своевременности и качеству выполнения строительной деятельности предусмотренных нормативно-технической и проектной документацией съемок, замеров, испытаний, а также ведения необходимой исполнительной документации; наличия сертификатов на строительную продукцию. Ко второму виду контрольно-надзорных функций (опосредованных контрольно-надзорных мероприятий) можно отнести меры, связанные с выдачей разрешений на осуществление строительства, лицензий и т.п. и не относящиеся к проверкам субъектов хозяйствования. Например, выдача застройщикам разрешений на выполнение работ по строительству, реконструкции, реставрации и капитальному ремонту, регистрация объектов, на которых выполняются эти работы; учет ответственных инженерно-технических работников, осуществляющих непосредственное руководство строительными работами, технический и авторский надзор; участие в установленном порядке в принятии в эксплуатацию оконченных строительством объектов, а также в расследовании причин аварий на строительстве; лицензирование строительной деятельности и осуществление контроля над соблюдением лицензионных условий.

Отметим, что важнейшими функциями финансового контроля в сфере строительства являются проверки и ревизии, которые делятся на плановые (проводятся не чаще одного раза в полгода и должны быть предусмотрены планом работы инспекции, утверждаемым руководителем соответствующей инспекции) и внеплановые (не предусматриваются планом работы и проводятся исключительно при наличии предусмотренных законодательством оснований, к которым относятся: заявление субъекта градостроительства о проведении проверки; выявление факта самовольного строительства; проверка выполнения субъектом градостроительной деятельности предписаний и требований инспекций; проверка выполнения требований инспекции по устранению нарушений лицензионных условий; обращение физических или юридических лиц о нарушении требований градостроительного законодательства; требование правоохранительных органов о проведении проверки (Подъяблонская, 2022).

Важно отметить то, что именно изменение внешних и внутренних факторов в системе организационных структур в связи с развитием инновационных процессов, цифровизации ставит перед государственными контрольными органами задачу модернизации и цифровизации финансовой структуры для получения более массивных информационных данных, что делает процесс проверок более качественным и быстрым, позволяя задействовать минимальное количество сотрудников.

Внедрение новых информационных и программных систем, цифровых технологий в процедуру осуществления финансового контроля в сфере строительства позволит в будущем понизить административные издержки, но повысить эффективность реализации контрольных функций. Данное обстоятельство особенно значимо, поскольку финансовый контроль является одним из направлений деятельности, который предотвращает нарушения, недопущения неэффективного использования бюджетных средств.

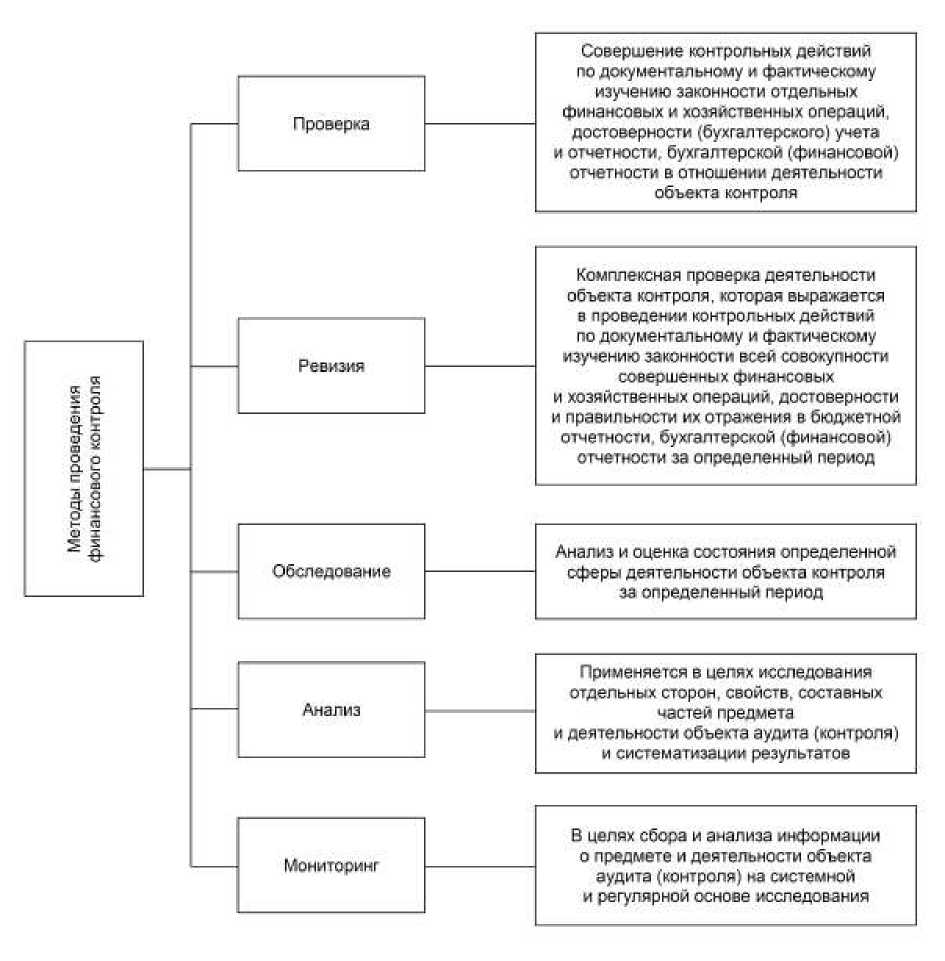

Представим методы проведения финансового контроля в сфере строительства на современном этапе (рис. 1).

Рисунок 1 – Методы проведения финансового контроля в сфере строительства

Figure 1 – Methods of Financial Control in the Construction Industry

Объектом финансового контроля является организационно-коммерческая (бюджетная) структура, то есть юридические и бюджетные формы.

Субъектами финансового контроля выступают органы, которые непосредственно его реализуют: Счетная палата РФ, контрольные органы субъектов РФ. При этом в процессе проведения финансового контроля применяются различные методы, которые базируются на основных критериях и стандартах его реализации. Наилучшие результаты при проведении контроля дают такие из них, как анализ, проверка и ревизия. Именно данные методы в сфере строительства обеспечивают полное представление о распределении средств, поскольку базируются на анализе проверки финансового состояния структурной единицы. Отметим, что именно методы и способы проведения финансового контроля выявляют факторы нарушений, незаконного использования денежных средств, поступлений и т.д., поэтому корректность их применения, а также точность, профессионализм сотрудников, непосредственно занимающихся их реализацией с учетом внедрения инновационных форм и цифровых технологий, имеет особое значение (Казаков, 2014).

Как мы отмечали выше, цифровизация и внедрение новых программных обеспечений с учетом больших массивов данных делают работу контрольных органов более качественной и быстрой. Потому основными приоритетами организации работ по государственному регулированию проведения финансового контроля в сфере строительства становятся стандартизация и инновационность. В этом отношении актуально использование государственной программы «Управление государственными финансами и регулирование финансовых рынков». В нее внесены уточнения, обозначены новые, наиболее важные направления проведения финансового контроля. На основе данной программы планируется реализовывать ряд трансформационных направлений развития системы финансового контроля (рис. 2).

Повышение прозрачности и обоснованности использования финансовых средств

Создание единой электронной системы формирования данных учета и отчетности

Создание единой электронной среды автоматизированного контроллинга, анализа и учета

Существенное снижение административной нагрузки за счет комплексного электронного документооборота, присутствия цифрового контроллера

Гибкое реагирование на изменения подконтрольной среды: создание института управления рисками

Создание эффективных механизмов предупреждения нарушений в финансовой и бюджетной сферах: новые принципы, правила и процедуры взаимодействия органов и объектов контроля

Рисунок 2 – Трансформационные направления формирования и развития системы финансового контроля

Figure 2 – Transformational Directions of Formation and Development of the Financial Control System

Также планируется к 2027 г. создать единую электронную среду для реализации контроллинга, задачей которого будет обеспечение обмена информационными данными между ответственными органами, а также выявление риск-менеджмента с помощью подсистемы ГИИС «Электронный бюджет» и реализация соответствующих мероприятий, которые будут осуществляться при помощи интеграции с внешними информационными программами.

Основным механизмом проведения финансового контроля будут конкретные мероприятия с применением онлайн-доступа к объектам контроля, к их учетным функциям, к финансовой отчетности и т.д., что сделает процедуру проверок более качественной и эффективной, также предотвратит нарушения. Бесспорно, новые формы финансового контроля в сфере строительства позволят ускорить корректировку законодательной базы, поскольку на данный момент требуется уточнение и дифференциация целого ряда понятий и методов проведения финансового контроля (Казаков, 2014).

Важным моментом является законодательное регулирование взаимодействия контрольных органов в бюджетной сфере. Так, с 1 января 2022 г. вступила в действие статья 269.3 Бюд- жетного кодекса «Взаимодействие органов внутреннего государственного (муниципального) финансового контроля с другими органами и организациями»1, в которой прописываются обязанности контрольных органов в предоставлении информационных данных по запросам органов внутреннего государственного (муниципального) финансового контроля (ВГ (М) ФК). Также на законодательном уровне Постановлением Правительства РФ от 21.03.2022 № 421 уточнен статус объектов последнего2, скорректированы федеральные стандарты.

В контексте сказанного отметим, что в настоящее время большое внимание стало уделяться законодательному регулированию финансового контроля – стандартам, правилам его проведения, установлению характеристик объектов и субъектов данного процесса.

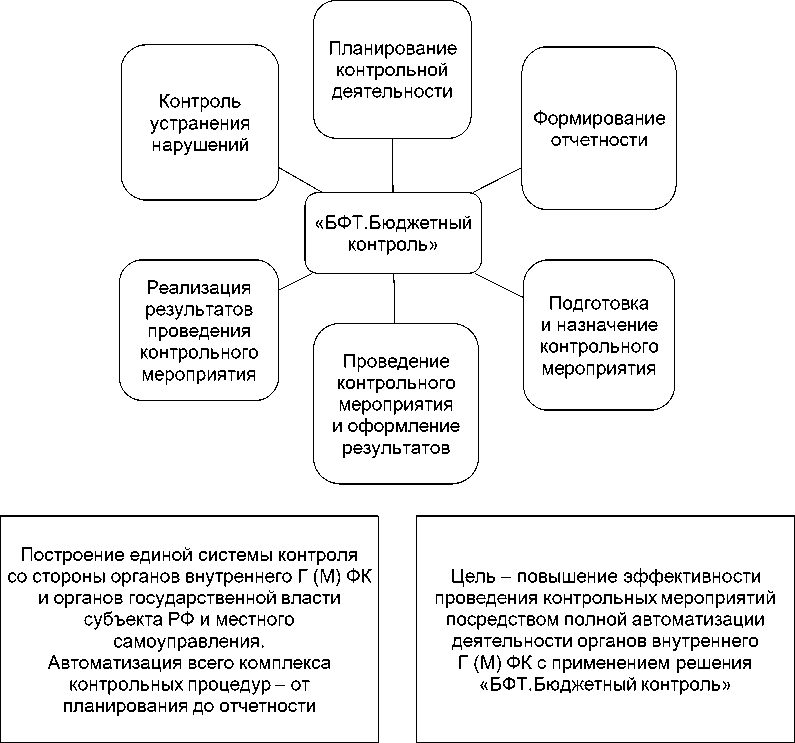

Инструментами трансформации процедуры проведения финансового контроля сегодня становятся: система ГИИС «Электронный бюджет», программный комплекс «БФТ.Бюджетный контроль». Контрольный орган при помощи них выявляет различного рода нарушения, а впоследствии управляет выполнением подконтрольных бюджетных процедур, которые в свою очередь требуют пересмотра подходов к функционалу уже применяемых направлений контроля.

Программный комплекс «БФТ.Бюджетный контроль» позволяет обеспечить планирование загрузки ревизоров, инструменты контроля занятости персонала и отслеживание состояния проведения различных контрольных процедур (рис. 3). Что касается отбора объектов финансового контроля, то он проводится по таким критериям, как бюджет, ведомственные принадлежности, периоды проведения последнего контроля, финансовое обеспечение, кассовый расходы и т.д., то есть в комплексе учтены все критерии и объекты проведения финансового контроля (Лысенко, 2020).

Рисунок 3 – Функции программного комплекса «БФТ.Бюджетный контроль»

Таким образом, приходим к выводу, что главным видом контроля в строительстве является финансовый, регулирующий все государственные и коммерческие структуры, задействованные в этой сфере. В современных условиях он становится все более масштабным, происходит стандартизация нормативной правовой базы, а также активный переход на инновационный уровень реализации контрольных функций за счет внедрения цифровых технологий. Сказанное определяет необходимость разработки новых форм, способов и моделей проведения финансового контроля для повышения эффективности процедуры. Наиболее распространенные проблемы регулирования финансового контроля в строительной сфере, такие как: отсутствие полноценной и отлаженной законодательной базы; несогласованность нормативных установок разных отраслей права, что порой затрудняет процесс регулирования финансового контроля в сфере строительства; нечеткость разграничения полномочий ключевых субъектов, – находят свое решение в перспективном преобразовании рассматриваемой процедуры. Например, для проведения финансового контроля планируется активно использовать программу «БФТ.Бюджетный контроль», основными задачами которой является обеспечение соблюдения требований, предусмотренных федеральными стандартами ВГ (М) ФК в части проведения контрольных процедур, подготовки документации, отбора объектов контроля на основе детализации информационных данных, что сделает проведение финансового контроля более качественным.

Список литературы Проблемы организации государственного регулирования финансового контроля в сфере строительства

- Казаков А.Я. Финансовый контроль в системе мер предупреждения экономических преступлений против собственности // Бизнес в законе. Экономико-юридический журнал. 2014. № 4. С. 73-75. EDN: SMEKFF

- Лысенко А.А. Законодательное регулирование государственного финансового контроля в России // Скиф. Вопросы студенческой науки. 2020. № 11 (51). С. 110-116. EDN: PGSLZE

- Подъяблонская Л.Д. Теоретические основы государственного контроля и надзора в сфере строительной деятельности // Вестник науки и образования. 2022. № 9 (129). С. 54-61. EDN: JEEUKT

- Шахназаров Э.М. Теоретические и практические аспекты развития финансового контроля строительной индустрии в России // Молодой ученый. 2021. № 15 (357). С. 105-107. EDN: IFCQUT