Проблемы организации учета расчетов по оплате труда и анализа производительности труда на сельскохозяйственных предприятиях

Бесплатный доступ

Статья посвящена проблемным аспектам организации учета расчетов по оплате труда и анализа производительности труда с учетом специфики отрасли. Отставание сельскохозяйственных предприятий России от зарубежных конкурентов в производительности труда является сегодня актуальной проблемой для руководителей компаний и государства в целом.

Сельскохозяйственное предприятие, оплата труда, минимальный размер оплаты труда, производительность труда, проблемы

Короткий адрес: https://sciup.org/140283006

IDR: 140283006

Problems of the organization of accounting of payments for payment of labor and analysis of productivity of labor at agricultural enterprises

The article is devoted to the problematic aspects of organization of accounting of payroll calculations and analysis of labor productivity taking into account the specifics of the industry. The lag of Russia's agricultural enterprises from foreign competitors in labor productivity is today an urgent problem for company executives and the state as a whole.

Текст научной статьи Проблемы организации учета расчетов по оплате труда и анализа производительности труда на сельскохозяйственных предприятиях

Организации учета расчетов по оплате трудана сельскохозяйственных предприятиях является одним из важнейших направлений деятельности при исполнении трудового законодательства и соблюдения прав работников. Вопросам организации учета расчетов по оплате труда на сельскохозяйственных предприятиях следует уделять серьезное внимание, так как данный процесс включает:

– расчеты с работниками предприятия по заработной плате, а так же выплаты компенсационного и стимулирующего характера;

– отнесением затрат в себестоимость сельскохозяйственной продукции;

– начислением НДФЛ;

– отчислениями социальных выплат налоговым органам и органам социального страхования;

Согласно официальных данных, средняя зарплата в России в 2017 году составила 35845 рублей (рост 5,4% к уровню 2016 года). В целом по стране средняя зарплата в 1 квартале 2018 года составила 36600 рублей.По данным Росстата, средняя зарплата в Пермском крае за 2017 год составила 29 812 рублей.

В соответствии с положениями статьи 129 Трудового кодекса РФ (ред. от 05.02.2018) оплата труда работника - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными актами и трудовыми договорами.1

Анализ нормативных актов позволяет сформулировать вывод, что законодательством не дается определения понятия «фонд оплаты труда». Четкой процедуры разработки и утверждения формы и системы оплаты труда, тарифных ставок и окладовнормативные акты не дают.

Актуальными проблемами организации учета расчетов по оплате труда являются:

– увеличение минимального размера оплаты труда (МРОТ). С 1 мая 2018 года заработная плата не может быть меньше 11 163 руб.

– изменения требований трудового, налогового и бухгалтерского законодательства.

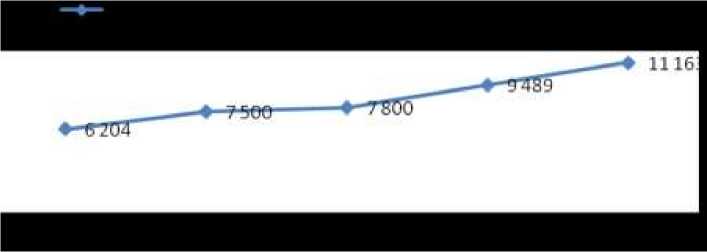

На рисунке 1 представлен размер и динамика МРОТ за 2016-2018 гг.

Рисунок 1. Динамика МРОТ за 2016-2018 гг.,руб.

По данным анализа МРОТ за 2016-2018 гг. имеет тенденцию к росту с 6204 руб. до 11163 руб. на сегодняшний день (на 79,9%).Минимальный размер оплаты труда, применяется для регулирования оплаты труда и определения размеров трех видов пособий: по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до 1,5 лет.

Таким образом, изменение МРОТ влияет на размер заработной платы и пособий. Пособие по временной нетрудоспособности считают из МРОТ на дату, когда открыт лист временной нетрудоспособности. Может возникнуть риск административного штрафа за нарушение трудового законодательства и риск доначисления страховых взносов в случае, если работники бухгалтерии сельскохозяйственного предприятия не учтут данные изменения.

Кратко остановимся на изменениях налогового законодательства с 2018 года, влияющих на организацию учета расчетов по оплате труда на сельскохозяйственных предприятиях (таблица 1).

Таблица 1- Изменения налогового законодательства с 2018 года

|

Изменения |

Суть поправок |

Как применять |

|

Для справки 2-НДФЛ ввели новые коды доходов и вычетов |

С 1 января 2018 года действуют пять новых кодов для доходов и один – для вычетов: Код 2013- сумма компенсации за неиспользованный отпуск; Код 3023- сумма дохода в виде процента (купона) и другие. |

Применяются при составлении справки 2-НДФЛ за 2017 год. |

|

Увеличены лимиты по страховым взносам |

В 2018 году начисляют взносы на выплаты в пределах лимитов: – 1 021 000 руб. – на обязательное пенсионное страхование; – 815 000 руб. – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

Применяются с 2018 года |

Таким образом, изменения налогового законодательства влияют на порядок удержаний из заработной платы, исчисление страховых взносов и составление налоговой отчетности. Может возникнуть риск административного штрафа за нарушение налогового законодательства в случае, если работники бухгалтерии сельскохозяйственного предприятия не учтут данные изменения.

Порядок признания расходов на оплату труда работников сельскохозяйственного предприятия в налоговом учете зачастую существенно отличается от отражения данных расходов для целей бухгалтерского учета. В связи с этим, предприятия в целях формирования налогооблагаемой базы по расчету единого сельскохозяйственного налога обязаны составлять регистры налогового учета.

Обязательных форм (бланков) регистров налогового учета в законодательстве не установлено. Сельскохозяйственные предприятия самостоятельно определяют, какие регистры использовать в своей деятельности. Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно. При этом в учетной политике для целей налогообложения указывается состав налоговых регистров.

Вопросы контроля за деятельностью компаний со стороны Рострударассматриваются авторами публикаций: Н.А. Варт2, О. Смолина3, и другими. Роструд классифицировал компании по показателю потенциального риска. Показатель потенциального риска характеризует вероятность, с которой компания может причинить вред жизни и здоровью работников и нарушить срок выплаты зарплаты. Роструд ранжировал нарушения компаний по степени риска. К высокой степени риска относятся нарушения с баллами от 7 до 10. Обобщим данные нарушения в таблице 2.

Таблица 2- Нарушения трудового законодательства высокой степени риска

|

Нарушения требований трудового законодательства |

Норма ТК |

Высокий риск |

|

Прием на работу (заключение трудового договора) |

||

|

Уклонялась от оформления трудового договора |

Ст. 16, 19.1, 67 |

10 баллов |

|

Заключила гражданско-правового договор, который фактически регулирует трудовые отношения |

Ст. 15 |

10 баллов |

|

Рабочее время |

||

|

Нарушила порядок привлечения к работе в выходные дни, в нерабочие праздничные дни, к сверхурочной работе, к работе в ночное время |

Ст. 96, 99 |

10 баллов |

|

Время отдыха |

||

|

Не предоставляла дополнительный отпуск |

Ст. 116 |

10 баллов |

|

Не предоставляла выходные дни |

Ст. 110 |

8 баллов |

|

Оплата труда |

||

|

Не выплачивала зарплату |

Ч. 6 ст. 136 |

10 баллов |

|

Выплачивала зарплату ниже МРОТ |

Ч. 3 ст. 133 |

10 баллов |

|

Не оплачивала работу в выходные и нерабочие праздничные дни |

Ст. 153 |

8 баллов |

|

Гарантии и компенсации |

||

|

Не выплатила выходное пособия по статье 178 ТК |

Ст. 178 |

9 баллов |

К средней степени риска относятся нарушения порядка предоставления отпуска и срока его оплаты, нарушения срока выплаты расчета при увольнении и другие.

К низкой степени риска относятся нарушения в кадровом документообороте, например компания неправильно хранит трудовые книжки, не ведет график отпусков, не выдает расчетные листки.

Авторами подчеркивается необходимость оценки нарушений трудового законодательства, что позволит снизить вероятность дополнительных проверок и крупного штрафа.

Оплата труда является одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности сельскохозяйственного предприятия в целом.

Важно отметить, что производительность труда – это показатель эффективности труда, который определяется по количеству или объему производимой продукции в единицу времени на одного работника. Сама по себе производительность труда не является самоцелью предприятий, но это один из способов повышения рентабельности предприятия и уменьшения 4

переменных издержек.

Проблемам изучения производительности труда сельскохозяйственных предприятий как основного показателя его эффективности посвящены многочисленные публикации. Так, в работах рассмотрены основные теоретические аспекты категорий «эффективность производства», «эффективность и производительность труда», их сущность, содержание, отличительные особенности и значение в анализе производительности труда сельскохозяйственных предприятий.

Актуальной проблемой анализа производительности труда на сельскохозяйственных предприятиях является достаточно сложная система показателей, дляопределения которых необходимы сведения озатратах труда и результативных показателях производственной деятельности (объемыполученной продукции, выполненных работ иоказываемых услуг, измеряемые в натуральном истоимостном выражении.5

Производительность труда в сельском хозяйстве является сложной экономической категорией. Она характеризуется системой полных, прямых, обратных и косвенных показателей.

В сельском хозяйстве применение для исчисления производительности труда показателей валовой продукции не обеспечивает получение достаточно полного и объективного представления об эффективности использования трудовых ресурсов. Это связано с тем, что в данном показателе имеет место повторный счет, а также занижена оценка нетоварной части продукции.

Таким образом, проведенное исследование позволило сделать ряд выводов.

-

1. Правильность организации учета расчетов по оплате труда на сельскохозяйственных предприятиях дает возможность организации успешно развиваться в условиях меняющихся требований трудового, налогового и бухгалтерского законодательства;

-

2. Законодательство не дает определения понятия «фонд оплаты труда». Не определены процедуры разработки и утверждения формы и системы оплаты труда, тарифных ставок и окладов нормативные акты не дают.

-

3. Порядок признания расходов на оплату труда работников в налоговом учете при расчете единого сельскохозяйственного налога отличается от отражения данных расходов для целей бухгалтерского учета. В связи, с чем необходимо составлять регистры налогового учета.

-

4. К проблемам организации учета расчетов по оплате труда относятся: увеличение минимального размера оплаты труда (МРОТ, изменения требований трудового, налогового и бухгалтерского законодательства. усиление контроля за деятельностью компаний со стороны Рос труда.

-

5. К проблемам анализа производительности труда на сельскохозяйственных предприятиях относится достаточно сложная система показателей.

Список литературы Проблемы организации учета расчетов по оплате труда и анализа производительности труда на сельскохозяйственных предприятиях

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 05.02.2018)

- Варт Н.А. Рос труд проверит работу бухгалтеров по зарплате //Зарплата. 2018. №1.С.11-13

- Лапшов М.С. Анализ производительности и оплаты труда в сельскохозяйственных предприятиях // Экономика и менеджмент инновационных технологий. 2016. № 1 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/01/10621 (дата обращения: 10.05.2018)

- Милосердов К.В.Производственные ресурсы и факторы экономического роста // Экономика Сельского хозяйства России. 2014. № 2. С. 9-19.

- Смолина О.Роструд назвал самые опасные нарушения компаний// Российский налоговый курьер.2018.№4.С.12-14.