Проблемы осуществления деятельности небанковских кредитных организаций, лицензированных банком России

Автор: Синицына Н.С., Раздроков Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

В статье рассмотрена разработка перспектив развития небанковских кредитных организаций в России. Проведён анализдеятельности небанковских кредитных организацийв России

Небанковские кредитные организации (нко), платежные небанковские кредитные организации (пнко), депозитно-кредитные небанковские кредитные организации (ндко)

Короткий адрес: https://sciup.org/140116407

IDR: 140116407

Текст научной статьи Проблемы осуществления деятельности небанковских кредитных организаций, лицензированных банком России

Небанковской кредитной организацией является - кредитная организация, которая имеет право на осуществление отдельных банковских операций, предусмотренных Федеральным законом. Допустимые сочетания банковских операций для такой небанковской кредитной организации устанавливаются Банком России.

Небанковские кредитные организации имеют различные функциональные назначения, они производят обслуживание юридических лиц (в том числе кредитных организаций), на валютных рынках, межбанковских и рынках ценных бумаг. Производят инкассацию денежных средств, расчеты по банковским картам, кассовое обслуживание юридических лиц, а также операции по купле-продаже иностранной валюты в безналичной форме. [1]

С каждым годом к небанковским кредитным организациям возрастает интерес со стороны ученых и практиков. Для них термин небанковская кредитная организация является недостаточно ясным для понимания, причиной этому является то, что в нём содержатся два взаимоисключающих понятия. Деятельность НКО отличается от деятельности банков, являясь финансово устойчивой и не подверженной классическим рискам, которые присущи банкам. Российская банковская система является слабой и подвергается резким колебаниям в экономике, возможно, небанковские кредитные организации могут являться достойной альтернативой банкам. [2]

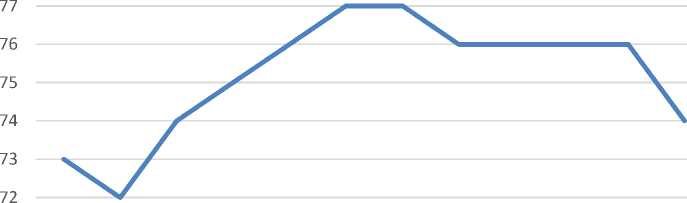

Рисунок -1. Динамика количества небанковских кредитных организаций в 2015 году.

В целом небанковские кредитные организации можно разделить на три основных вида:

-

1. Расчетные НКО

-

2. Платежные НКО

-

3. Депозитно-кредитные НКО

-

4. Центральный контрагент

Каждый год публикуется полный список действующих небанковских кредитных организаций в России. Для каждой НКО указывается организационно-правовая форма, номер банковской лицензии, тип НКО, дата создания, адрес и телефон, официальный сайт в сети интернет.

Наибольшее количество, в настоящее время, действующих небанковских кредитных организаций, преобразовались из банков в небанковские кредитные организации, по причине невозможности обеспечения необходимого уровня минимального размера собственных средств. С 2010 года, уставный капитал банков составил не менее 90 миллионов рублей, а с 2012 года не менее 180 миллионов рублей, поэтому банки, которые не смогли достигнуть необходимого уровня капитализации, 3

были вынуждены закрыться, либо ходатайствовать о замене лицензии. В период с 2009 года по 2011 год, «спасательным кругом» в борьбе за выживание для банков было изменение статуса на небанковскую кредитную организацию, а с 2012 года по 2013 год, стали открываться новые небанковские кредитные организации, деятельность которых целенаправленно развивалась на рынке платежных услуг.[3]

Яндекс Деньги является платежной небанковской кредитной организацией, обществом с ограниченной ответственностью (далее ООО), осуществляющая свою деятельность в России с 2012 года.

Таблица 1

Основные финансовые показатели деятельности ПНКО «Яндекс Деньги» за 2013-2015гг., тыс. руб.

|

№ |

Наименование |

2013 |

2014 |

2015 |

Изменения, % |

|

1 |

Активы |

1878248 |

2856741 |

3567852 |

189,96 |

|

2 |

Капитал |

139573 |

499755 |

834726 |

598,06 |

|

3 |

Ссудная задолженность |

500000 |

1550000 |

1850000 |

370,00 |

|

4 |

Прибыль(убыток) до налогообложения |

139477 |

438424 |

686531 |

492,22 |

|

5 |

Чистая прибыль |

108088 |

346614 |

545971 |

505,12 |

Основные финансовые показатели деятельности платежной небанковской кредитной организации, за анализируемый период, свидетельствуют о её достаточно динамичном развитии, которое характеризуется приростом капитала практически в 6 раз, увеличением активов на 89,96%, а также увеличением чистой прибыли платежной организации в 5 раз. Данные изменения связаны с тем,что ПНКО занимает уверенную позицию на рынке, активно расширяет спектр продуктов и услуг, проводит активную маркетинговую стратегию. [4]

Небанковские кредитные организации являются востребованными многими участниками хозяйственной деятельности. Низкорисковые банковские операции повышают устойчивость НКО. Во время банковского кризиса в 1998 году РНКО не задерживали платежи своих клиентов, в то время как коммерческие банки испытывали ощутимые трудности. Данные преимущества вызвали огромный интерес со стороны бизнес-сообщества, и стабильный рост.

Для достижения поставленных целей и задач, небанковские кредитные организации проводят различные мероприятия: создаются мобильный банкинг, интернет-банкинг; увеличивают количество банкоматов; разрабатывают новые программные обеспечения; производят увеличение спектра продуктов и услуг; минимизируют финансовые риски, ;увеличивают собственные средства кредитной организации, и т.д.

В целом небанковские кредитные организации имеют хорошую перспективу развития, с каждым годом количество НКО увеличивается.

Список литературы Проблемы осуществления деятельности небанковских кредитных организаций, лицензированных банком России

- Российская Федерация. Законы. О банках и банковской деятельности] [Электронный ресурс]: [федер. закон : от 02.12.1990 № 395-ФЗ] - Режим доступа : Гарант \\garant\garant : Консультант плюс \\pdc.edu.ugrasu\Consultant : Кодекс \\pdc.edu.ugrasu\Kodeks.

- Банки и небанковские кредитные организации и их операции. -М.: Юнити-Дана, 2012. -560 c

- Центральный Банк РФ: : www.cbr.ru

- ООО НКО «Яндекс Деньги»: : https://money.yandex.ru/new