Проблемы, показатели и индикаторы деятельности банковской системы России на современном этапе развития экономики

Автор: Александрова Т.А.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 4 (21), 2020 года.

Бесплатный доступ

Практически все банки имеют возможность предложить своим клиентам стандартные пакеты банковских услуг. Но чтобы сделать шаг к следующему, более высокому уровню работы и в целом развития банковской системы, актуальным и жизненно необходимым становится формирование достаточно надежных научно-методических подходов к структурному и количественному прогнозированию развития системы банковских услуг с учетом необходимости минимизации рисков, неизбежно связанных с банковской деятельностью.

Банковская система, проблемы банковской системы России, факторы, определяющие содержание организационно-экономического механизма, система оценки специальных показателей банковского сектора, оценка эффективности деятельности банковского сектора, устойчивость банковской системы

Короткий адрес: https://sciup.org/147229149

IDR: 147229149 | УДК: 336.71

Текст научной статьи Проблемы, показатели и индикаторы деятельности банковской системы России на современном этапе развития экономики

Введение. Процесс консолидации в банковской сфере, с одной стороны, должен придать вновь образованным институтам большую финансовую мощь и лучшую диверсификацию рисков при повышении обеспеченности собственным капиталом. Но, с другой стороны, концентрация капитала способна принести дополнительные проблемы, связанные с усилением системных рисков.

Развитие рынка банковских услуг на первой фазе агрессивного наращивания количества финансово-кредитных институтов в стране, детерминировалось следующими факторами: гиперинфляцией, обусловившей рост стоимости банковских активов в номинальном выражении и привлекательность инвестиций в данную сферу экономики; высокой долей «бесплатных» бюджетных ресурсов в совокупных пассивах банковской системы; наличием комплекса факторов сдерживания спроса и предложения на услуги мобилизации ресурсов, основным из которых являлось несоответствие доходности реального сектора экономики стоимости кредитных ресурсов; слабым вовлечением домохозяйств в организованную экономическую деятельность.

Основная часть. Развитие рынка банковских услуг на первой фазе агрессивного наращивания количества финансово-кредитных институтов в стране, детерминировалось следующими факторами: гиперинфляцией, обусловившей рост стоимости банковских активов в номинальном выражении и привлекательность инвестиций в данную сферу экономики; высокой долей «бесплатных» бюджетных ресурсов в совокупных пассивах банковской системы; наличием комплекса факторов сдерживания спроса и предложения на услуги мобилизации ресурсов, основным из которых являлось несоответствие доходности реального сектора экономики стоимости кредитных ресурсов; слабым вовлечением домохозяйств в организованную экономическую деятельность.

Таблица 1 - Факторы, определяющие содержание организационно-экономического механизма

|

Внешние факторы |

Внутренние факторы |

|

Укрепление банковского сектора |

Диверсификация сфер деятельности коммерческих банков |

|

Конкуренция на местном, региональном и межрегиональном уровнях |

Потребность в освоении новых рынков для сохранения позиций банков на региональном рынке. Поиск путей повышения эффективности деятельности коммерческих банков |

|

Экспансия крупных банков в регионы |

Развитие ассортимента банковских услуг |

|

Универсализация и специализация коммерческих банков |

Индивидуальный подход ключевых клиентов коммерческих банков |

|

Развитие информационных технологий, средств коммуникации |

|

|

Появление новых банковских продуктов, финансовых инструментов |

Исходя из систематизации факторов и параметров конкурентоспособности основных банковских услуг, нами предлагаются схема и методы интегральной оценки конкурентоспособности банковских услуг. Они основаны на ценовой оценке конкурентоспособности и на оценке значимости параметров услуг для клиентов, относящихся к разным целевым группам или сегментам, что в совокупности позволяет получить комплексную оценку конкурентоспособности банковских услуг [2].

В результате исследования обоснованы принципы формирования организационно-экономического механизма обеспечения конкурентоспособности услуг коммерческих банков:

-

- использование современных методов менеджмента, в том числе концепции персонального менеджмента и маркетинга, в частности маркетинга партнерских отношений;

-

- активное вовлечение бизнес-подразделений в формирование маркетингового плана банка, направленного на разработку и внедрение конкурентоспособных услуг, развитие партнерских отношений с клиентами;

-

- обеспечение гибкости производства банковских продуктов, совершенствования услуг, непрерывности и ритмичности процессов;

-

- соблюдение требований, предъявляемых к новым продуктам;

-

- обеспечение мобильности и гибкости банковских технологий, оптимального уровня автоматизации бизнес - процессов и минимизации рисков;

-

- нацеленность на оказание качественной банковской продукции в соответствии с требованиями клиентов;

-

- комплексность обеспечения конкурентоспособности, как самих услуг, так и технологий их предоставления клиентам; мониторинг потребностей бизнеса приоритетных клиентов банка в банковских услугах; мониторинг качества банковских услуг, объемов продаж на всех этапах жизненного цикла, конкурентоспособности услуг; экспертиза новшеств, появляющихся на рынке банковских услуг;

-

- учет внешних факторов конкурентоспособности услуг и банка в целом;

-

- ответственность структурных подразделений коммерческих банков за

эффективность механизма;

-

- согласование с бизнес-подразделениями изменений, направленных на обеспечение конкурентоспособности услуг.

Таким образом, в новых экономических условиях успех в конкурентной борьбе зависит от того, способен ли банк постоянно расширять диапазон оказываемых услуг, снижать их себестоимость, улучшать качество банковского обслуживания клиентов [1].

В настоящее время банковская система России столкнулась с рядом проблем системного характера. Сегодня банковский сектор переживает серьезный кризис и проходит ещё период роста проблемных активов, в целом, как и вся национальная экономика. Следовательно, как и экономика России, так и банковская система, как связующе звено всей национальной экономической системы, испытывает потребность в скорейшей адаптации к изменяющимся условиям.

Следует отметить, что наиболее финансово устойчивы те банки, которые обладают государственной поддержкой, поэтому такие банки традиционно считаются эффективными, способными преодолевать кризис, а значит быть надежными в своей экономической деятельности.

В соответствии с данными международного рейтингового агентства Fitch, основными проблемами банковской системы России являются следующие:

-

- недостаточная развитость и высокорискованность розничного кредитования;

-

- преимущественное преобладание маленьких банков, которые имеют слабый финансовый профиль;

-

- эффективность поддержки банковского сектора;

-

- проблемы осуществления банковского надзора;

-

- проблема ««достаточности» источников банковских средств;

-

- значительные процентные ставки;

-

- не достаточные условия для роста.

В Международном рейтинговом агентстве FitchRatings отмечают то, что банки России не в полной мере сконцентрированы на кредитных продуктах, которые, в свою очередь, характеризуются высокой доходностью и степенью риска. Конечно, следует отметить, что значительный вес потребительского кредитования характерен не только для отечественных, но и для банков государств Ближнего Зарубежья.

Затрагивая проблему преобладания маленьких банков, следует заметить, что значение таких кредитных учреждений ограниченна и не всегда ясна. Доля таких банков (не входящие в Топ-200) составляет не более 3% активов всего сектора [4].

Проблемы осуществления банковского надзора в основном связаны с искажением информации, которая предоставляется конкретными финансовыми учреждениями банковской системы РФ. Основное препятствие здесь, для решения данной проблемы, (по мнению экспертов Fitch) - это низкий уровень спроса со стороны качественных платежеспособных заемщиков.

Расширение и развитие розничного бизнеса также входит в перечень приоритетных задач укрепления надёжности и обеспечение устойчивого финансового состояния в стране. Сегодня, ресурсная база банков формируется в условиях непростой и достаточно неопределенной ситуации, как на внешнем рынке, так и на внутреннем. Здесь также стоит отметить сохраняющейся уже длительное время структурный дефицит ликвидности.

Если еще до 2019 года доступ к внешним источникам фондирования имели лишь крупнейшие российские банки, то после введения санкционных ограничений данный источник «иссяк» и для них, не говоря уже о небольших банковских учреждениях [3].

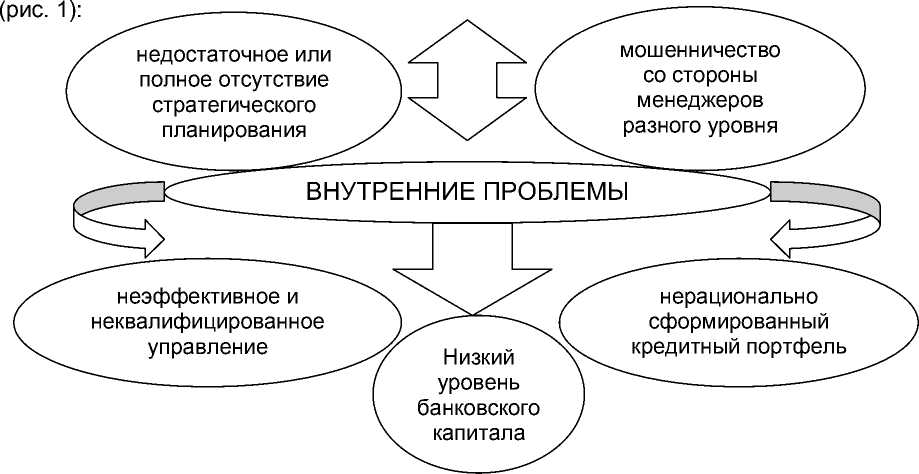

По нашему мнению, весь комплекс существующих проблем банковской системы России целесообразно разделить на две группы: внутренние и внешние. Систематизируем основные их составляющие проблем банковского сектора России

Рисунок 1 - Внутренние проблемы банковского сектора в России

Внешние проблемы отчасти порождают и внутренние проблемы банковского сектора, однако нельзя забывать о том, что каждый коммерческий банк проводит самостоятельную финансово-кредитную политику, которая и изменяется благодаря внешним факторам и порождает внутренние проблемы.

На сегодняшний день, из-за неустойчивого экономического состояния России перед банковским сектором стоит важная задача - удержать свои позиции на рынке и при этом, стараться постоянно внедрять новые продуктов и услуги в сферу экономики, что позволит создать надежный фундамент и выйти на новый уровень развития.

Внешние проблемы банковского сектора в России представлены на рисунке 2.

значительный объем вовремя невозвращенных или невозвращенных вообще кредитов

неустойчивые финансово экономические связи

Рисунок 2 - Внешние проблемы банковского сектора в России

Сегодня нарастание проблем в банковской системе во многом определяется и низким уровнем управления банками, которые «отягощаются» дополнительно с неблагоприятными тенденциями общеэкономического развития. Несмотря на положительные результаты динамики деятельности российских кредитных организаций, существует ещё множество проблем, которые препятствуют развитию банковской системы и существенно снижают конкурентоспособность данного сектора экономики.

Не стоит сбрасывать со счетов «исторические» причины, предопределяющие современные проблемы функционирования банковской системы России. Так основная часть, ныне функционирующих банков, была создана на базе бывших государственных специализированных банков. Следствие данного процесса - современная банковская система унаследовала отягощенную долгами убыточных предприятий структуру баланса, это означает, что без вмешательства государства (посредством реструктурирования активов) невозможно обеспечить нормальное их функционирование. Отсюда вывод, что ситуация в экономике и банковском секторе не позволит оздоровить национальную банковскую систему только за счет отзыва лицензий и банкротства слабых банков.

Добиться выполнения уже принятых законов без ущерба для банковской системы сегодня важно для России.

Обеспечение оптимального регулирования и банковского надзора в целях достижения международных стандартов - приоритетное направление деятельности ЦБ РФ в стратегии развития банковской системы РФ в настоящее время. Важное значение в реализации указанных целей играет совершенствование законодательной базы банковского регулирования и банковского надзора в отношении приведения их соответствии с международными стандартами [5].

Таким образом, анализируя проблемы функционирования банковской системы России, можно сделать вывод о единстве как внутренних, так и внешних проблем его развития, их взаимосвязи и взаимобусловленности. Анализ существующих проблем актуален для национальной банковской системы, поскольку они предопределяют степень её устойчивости.

Банковскую систему можно признать устойчивой в той экономике, для которой характерно:

-

- отсутствие кризисов;

-

- в случае банкротства отдельных банков будет сохраняться тенденция позитивного развития других;

-

- эффективное распределение капиталов банка;

-

- сохраняется равновесие, даже при условии наличия диспропорций и внешних «вызовов»;

-

- объективная оценка возможных рисков и возможность управления ими;

-

- возможность корректировки внешних и внутренних диспропорций и ограничений.

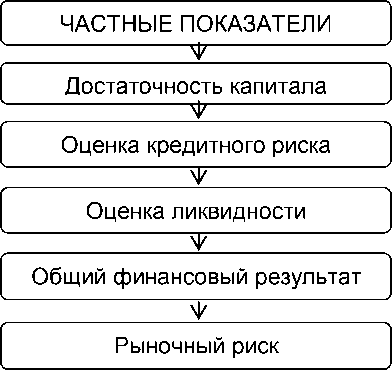

Более объективную оценку эффективности деятельности банковского сектора можно представить через систему специальных показателей, которые в своей совокупности можно разделить на общие и частные (рис. 3).

Рассмотрим более подробно каждую составляющую группы частных показателей деятельности банковской системы.

Достаточность капитала характеризуется такими показателями как:

-

- отношение основных активов к активам, взвешенным по уровню риска;

-

- отношение собственного капитала к активам, взвешенным по уровню риска;

-

- отношение активов, взвешенных по уровню кредитного риска к доле совокупных активов.

Рисунок 3 – Частные показатели оценки деятельности банковского сектора в России

Оценка кредитного риска определяется группой следующих показателей деятельности:

-

- объём проблемных и безнадежных ссуд в общей доле ссуд;

-

- объём резервов на потенциально возможные потери по ссудам в рассчитанные в процентах от совокупного объема выданных ссуд;

-

- отношение общей величины больших кредитных рисков к капиталу;

-

- состав и структура задолженности по кредитам, которые предоставлены организациям по отраслевому признаку;

-

- распределение предоставленных межбанковских кредитов по географическому признаку и размещенных депозитов.

Оценка ликвидности характеризуется такими показателями как:

-

- отношение высоколиквидных активов к общей численности совокупных активов;

-

- отношение ликвидных активов к доле совокупных активов;

-

- отношение высоколиквидных активов к сумме обязательств до востребования;

-

- отношение ликвидных активов к общему объёму краткосрочных обязательств;

-

- отношение доли средств клиентов банка к общим совокупным ссудам.

Общий финансовый результат как показатель деятельности банковской системы рассчитывается в процентах:

-

- к активам банковского сектора;

-

- к капиталу банковского сектора.

Рыночный риск определяется следующей системой показателей:

-

- валютный риск;

-

- процентный риск;

-

- фондовый риск.

Общие показатели оценки деятельности банковского сектора в России представлены на рисунке 4.

Рассмотренные выше частные и общие показатели позволяют определить сильные и слабые стороны аспекты развития современной банковской системы нашей страны. Кроме того, данные показатели являются прямым источником информации о некоторых системных рисках ее функционирования. Если оценивать динамику данных показателей, то мы можем получить ещё и информацию об отрицательных процессах в банковской сфере и уровне снижения её устойчивого развития.

ОБЩИЕ ПОКАЗАТЕЛИ

Отношение активов (пассивов) банковской системы к ВВП хк

Отношение совокупной прибыли банковской системы к ВВП хк

Отношение капитала банковской системы к ВВП хк

Доля кредитов, предоставленных реальному сектору экономики, в ВВП и совокупных банковских активах хк

Отношение размера ценных бумаг, приобретенных банками, к ВВП

Рентабельность банковской системы, в том числе в сравнении с показателями рентабельности других секторов экономики хк

Отношение денежных средств населения в составе ресурсов банковской системы к ВВП и денежным доходам населения хк

Отношение денежных средств предприятий и организаций в составе ресурсов банковской системы к ВВП хк

Уровень концентрации в банковской системе

Рисунок 4 - Общие показатели оценки деятельности банковского сектора в России

Как отмечалось ранее, банковская система выполняет такие функции, как обеспечение субъектов рыночных отношений денежными и платежными средствами в наличной и безналичной форме, а также обеспечивает надежность и безопасность всей экономической системы. Следовательно, что выполнение данных функций способствует:

-

- устойчивости денежной единицы;

-

- устойчивости денежного оборота;

-

- монетизации ВП;

-

- борьбе с инфляций;

-

- росту эффективности кредитно-денежного регулирования.

Следует также отметить, что, несмотря на важность этих представленных показателей, по нашему мнению, их число не является достаточным для оценки степени развития банковской системы страны или региона.

На наш взгляд представленные показатели:

-

- недостаточны для оценки устойчивости развития банковской системы России в современных условиях;

-

- ориентированы в основном на анализ только банковской системы, без оценки взаимосвязи с показателями функционирования экономики страны;

-

- ориентированы на текущие макроэкономические показатели без оценки

перспективного развития;

-

- не имеют четких критериев;

-

- невозможно оценить с помощью интегральных значений.

Комплексность оценки деятельности банковского сектора невозможна, по нашему мнению, без оценки показателей деятельности банковской инфраструктуры (рис. 5).

уровень профессионализма банковских работников

Рисунок 5 - Показатели деятельности банковской инфраструктуры

Кроме того, если рассматривать макроэкономический подход к оценке эффективности функционирования банковской системы, то здесь целесообразно обозначить взаимосвязи национальной банковской системы с другими экономическими субъектами и системами, в основном с денежной и финансовой. Указанные взаимосвязи способствуют комплексно определить современное состояние банковской системы и выявить факторы, которые непосредственно влияют на достижение устойчивого положения.

По результатам исследования можно сделать следующие выводы :

-

- мы определили, что современная банковская система это, прежде всего, эффективная деятельность банков и кредитных учреждений в рамках общего денежнокредитного механизма с целью удовлетворения потребностей общества и государства. В России существует двухуровневая банковская система, а это предполагает распределение кредитных учреждений на два уровня - первый уровень представлен Центральным Банком, второй уровень - это коммерческие банки. Центральный банк независим в своей деятельности, не подчиняется ни законодательной, ни исполнительной власти. Цели первого уровня банковской системы России состоят в её защите и укреплении. Цели второго уровня состоят преимущественно в удовлетворении финансовых потребностей общества и государства, эффективном перераспределении и использовании капитала для целей развития хозяйствующих субъектов.

-

- общая цель функционирования банковской системы России - обеспечение эффективного развития всей национальной экономики. Основные принципы функционирования банковской системы России состоят в соблюдении законности, стабильности и надежности, обеспечении гласности, независимости и сохранности

капитала. Сегодня, в условиях санкционных ограничений, банковская система России испытывает ряд трудностей, преодоление которых является не только задачей государства, но и общества в целом;

-

- элементы банковской системы России включают в себя три основных компонента: банки и кредитные организации, банковскую инфраструктуру, банковское законодательство. Банковская система России представлена большим многообразием банков в различных комбинированных формах, в зависимости от целевых установок банка;

-

- особое место в развитии банковской системы занимает банковская инфраструктура, включающая в себя информационное, научное и методическое обеспечение, кадровый вопрос и коммуникационное обеспечение;

-

- к числу основных факторов, влияющих на развитие банковской системы России, следует отнести: уровень развития товарно-денежных отношений, общественный и социально-экономический порядок в обществе, а также значение, которое банковская система занимает в экономической политике государства. Анализ показателей развития банковской системы России демонстрирует пока ещё её стабильность, что выражается в соответствии ключевых показателей деятельности их приемлемым значениям;

-

- к числу внутренних проблем следует отнести: недостаточное или полное отсутствие стратегического планирования, мошенничество со стороны менеджеров разного уровня, неэффективное и неквалифицированное управление, нерационально сформированный кредитный портфель, низкий уровень банковского капитала;

-

- к числу внешних проблем, по нашему мнению, следует отнести: значительный объем вовремя невозвращенных или невозвращенных вообще кредитов, неустойчивые финансово-экономические связи, геополитическое давление на банки, не достаточно жесткие надзорные требования, исторические причины;

-

- более объективную оценку эффективности деятельности банковского сектора можно представить через систему специальных показателей, которые в своей совокупности можно разделить на общие и частные, которые позволяют определить сильные и слабые стороны аспекты развития современной банковской системы нашей страны. Комплексность оценки деятельности банковской системы также определяется показателями деятельности банковской инфраструктуры. Между показателями существует прямая взаимосвязь, которая напрямую влияет на устойчивость функционирования банковской системы России.

Заключение. Таким образом, сегодня банковская система России испытывает ряд внутренних и внешних проблем, которые сдерживает её экономическое развитие. К числу внутренних проблем следует отнести: недостаточное или полное отсутствие стратегического планирования, мошенничество со стороны менеджеров разного уровня, неэффективное и неквалифицированное управление, нерационально сформированный кредитный портфель, низкий уровень банковского капитала. К числу внешних проблем, по нашему мнению, следует отнести: значительный объем вовремя невозвращенных или невозвращенных вообще кредитов, неустойчивые финансовоэкономические связи, геополитическое давление на банки, недостаточно жесткие надзорные требования, исторические причины. Объективную оценку эффективности деятельности банковского сектора необходимо представлять через систему специальных показателей, которые в своей совокупности можно разделить на общие и частные, которые позволяют определить сильные и слабые стороны аспекты развития современной банковской системы нашей страны. Комплексность оценки деятельности банковской системы также определяется показателями деятельности банковской инфраструктуры. Между показателями существует прямая взаимосвязь, которая напрямую влияет на устойчивость функционирования банковской системы России.

Список литературы Проблемы, показатели и индикаторы деятельности банковской системы России на современном этапе развития экономики

- Селифонов С.И., Чистякова М.К. Конкурентоспособность и устойчивость коммерческого банка как фактор приоритетного направления развития // Научные исследования в аграрном секторе экономики: вопросы и достижения: материалы всероссийской молодежной научной конференции. Орел: Изд-во Орловский ГАУ, 2019. С. 352-359.

- Чистякова М.К., Анохина А.А. Регулирование межбанковской конкуренции как фактор обеспечения устойчивости банковского сектора // ФЭС: Финансы. Экономика. 2019. Т. 16. № 2. С. 30-38.

- Анохина А.А., Чистякова М.К. Государственная поддержка банковских учреждений в условиях санкций как залог устойчивости банковского сектора // Вестник аграрной науки. 2019. № 1(76). С. 120-126.

- Алентьева Н.В. Особенности кредитной политики коммерческого банка и направления ее совершенствования // Аграрный сектор экономики России: опыт, проблемы и перспективы развития: материалы всероссийской (национальной) научной конференции. Орел: Изд-во Орловский ГАУ, 2020. С. 275-278.

- Новикова К.В., Алентьева Н.В. Денежно-кредитная политика центрального банка РФ // Аграрный сектор экономики России: опыт, проблемы и перспективы развития: материалы всероссийской (национальной) научной конференции. Орел: Орловский государственный аграрный университет, 2020. С. 305-310.