Проблемы повышения эффективности финансово-хозяйственной деятельности предприятия

Автор: Каримова Ксения Сергеевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 12, 2022 года.

Бесплатный доступ

Основной сложностью повышения эффективности финансово-хозяйственной деятельности предприятия является обеспечение максимально возможного результата на каждую единицу затраченных трудовых, материальных и финансовых ресурсов. Был проведен экспертный опрос главных бухгалтеров наиболее крупных предприятий общественного питания в Ростове-на-Дону на предмет определения актуальных проблем обеспечения эффективности финансово-хозяйственной деятельности этих организаций. Установлено, что к таковым относятся: использование несовременных и нетехнологичных фондов и форм работы, проявляющееся в игнорировании необходимости обновления оборудования и внедрения инновационных процессов в практику работы; ошибки в менеджменте предприятия, провоцирующие снижение производительности сотрудников вследствие противоречивости требований к ним и неточных формулировок целей работы; нерациональная финансовая политика организации, выражающаяся в неравномерном распределении доходов и неэффективном контроле за ростом издержек. Следовательно, основными направлениями повышения эффективности финансово-хозяйственной деятельности предприятия являются ресурсное, организационное и технологическое. Отмечена недостаточность исследований теоретических подходов формирования внутрихозяйственной (управленческой) отчетности предприятий, а также необходимость углубления методологических основ отечественного бухгалтерского учета как основного источника формирования такой отчетности, что негативно влияет на саморегуляцию деятельности субъектов хозяйствования.

Предприятие, финансово-хозяйственная деятельность, финансовая и управленческая отчетность, бухгалтерский учет

Короткий адрес: https://sciup.org/149141791

IDR: 149141791 | УДК: 658 | DOI: 10.24158/tipor.2022.12.21

Issues of increasing the efficiency of the financial and economic activities of the enterprise

The main difficulty in increasing the efficiency of the financial and economic activities of the enterprise is to ensure the maximum possible result for each unit of labor, material and financial resources expended. An expert survey was conducted with chief accountants of the largest catering enterprises in Rostov-on-Don to determine current problems in ensuring the efficiency of financial and economic activities of these organizations. It is established that these include the use of non-modern and low-tech funds and forms of work, manifested in ignoring the need to upgrade equipment and implement innovative processes into work practices; errors in enterprise management, provoking a decrease in employee productivity due to inconsistent requirements for them and inaccurate wording of work objectives; irrational financial policy of the organization, expressed in uneven income distribution and ineffective control over cost growth. Consequently, the main directions of increasing the efficiency of the financial and economic activities of the enterprise are resource, organizational and technological. The author notes the insufficiency of research on theoretical approaches to the formation of in-house (management) reporting of enterprises, as well as the need to deepen the methodological foundations of domestic accounting as the main source of such reporting, which negatively affects the self-regulation of the activities of business entities.

Текст научной статьи Проблемы повышения эффективности финансово-хозяйственной деятельности предприятия

Финансово-хозяйственная деятельность предприятия представляет собой совокупность действий по производству и продаже товаров, услуг, продукции с использованием ограниченного объема финансовых ресурсов1. Большое количество отечественных компаний в сегодняшних условиях хозяйствования не способны осуществлять действительно эффективное управление финансовохозяйственной деятельностью собственного предприятия. Подтверждением этому в первую очередь является их неудовлетворительное финансовое состояние. Эффективная деятельность предприятия в долгосрочной перспективе, быстрые и высокие темпы его развития, рост показателей конкурентоспособности - все это результат качественного управления деятельностью компании, а также высокого уровня ее финансового потенциала. Учитывая все вышеуказанные факторы, смело можно сделать вывод о необходимости определения основных проблем и препятствий качественного управления финансово-хозяйственной деятельностью современной компании.

В структуру отчетного пакета технико-экономических показателей предприятия могут включаться и иного вида документы, а то, как их детализировать, предприятие определяет самостоятельно (Гуркина, Черникова, 2017: 46). При этом законодательство устанавливает, что основные документы могут дополняться приложениями в формате текстового отображения или таблицы. Примером такого документа является пояснительная записка к балансу. Стоит отметить, что если предприятие подвергалось аудиторской проверке, то акт заключения будет прикладываться к общему пакету бухгалтерской отчетности.

Для раскрытия разницы между бухгалтерской и управленческой отчетностью необходимо осуществить сравнение их характеристик по следующим основным признакам2:

-

- пользователи информации;

-

- регламентирование порядка составления и представления отчетности;

-

- цели составления отчетности, ее формат (структура);

-

- уровень детализации;

-

- характер состава (вид) показателей отчетности;

-

- периодичность и сроки представления документов;

-

- полнота отражения объектов учета как элементов отчетности;

-

- точность и развернутость информации об экономической эффективности предприятия;

-

- точность оценки информации;

-

- временная направленность данных;

-

- способы отображения информации;

-

- субъекты контроля данных.

Рассмотрим некоторые из них подробнее.

Цели составления периодической отчетности полностью зависят от потребностей пользователей: бухгалтерской - для внешних пользователей, управленческой - для внутренних (Захарова, Владимирова, 2017: 73).

Характер состав ( вид ) показателей отчетности является следующим:

-

- периодическая бухгалтерская отчетность, как правило, включает в себя только значения показателей, полученные в отчетном периоде, и определяет фактические (исторические) данные, являющиеся остатками на счетах бухгалтерского учета;

-

- управленческая отчетность содержит как фактические (исторические) (это могут быть и остатки, и обороты на счетах бухгалтерского учета), так и оценочные (расчетные, аналитические) данные о достигнутых уровнях установленных плановых (нормативных, бюджетные) значений, а также сами плановые показатели, абсолютные (относительные) отклонения и объяснения их причин.

К показателям управленческой отчетности в случае применения стратегических инструментов управления относятся также те (достигнутые и плановые значения), которые получены за счет экономической информации, не подлежащей бухгалтерской обработке (Исаенко, Миклашова, 2017: 3).

Полнота отражения объектов учета как элементов отчетности. Периодическая бухгалтерская отчетность включает в себя информацию обо всех объектах бухгалтерского учета, определенную элементами финансовой отчетности, имеет сплошной характер и касается только внутренней среды предприятия. Информация управленческой отчетности может носить выборочный характер, что в некоторых случаях позволяет упростить порядок ее подготовки. В первую очередь это касается оперативных (оперативно-технических) и ключевых показателей. Кроме того, в управленческой отчетности широко представлена информация о внешней среде организации, показатели которой также имеют выборочный характер.

Точность и развернутость информации об экономической эффективности предприятия. Периодическая бухгалтерская отчетность содержит информацию о деятельности предприятия в целом и в разрезе сегментов, характеризующих отдельные направления организации.

Управленческая отчетность отражает показатели, определяющие работу организации как в целом, так и в разрезе структурных подразделений, центров ответственности и центров финансовой ответственности (бюджетных центров) (Казакова, 2018: 39).

Точность оценки информации . В периодической бухгалтерской отчетности все учетные показатели имеют стоимостную оценку, предусмотренную соответствующими положениями (стандартами) бухгалтерского учета, и точность их оценки зависит от метода ее проведения – историческая себестоимость, справедливая стоимость, текущая стоимость будущих платежей и тому подобное. Управленческая отчетность может основываться на оценочных значениях показателей, которые носят расчетный, а поэтому приблизительный характер1.

Временная ориентация отчетности:

-

– в периодической бухгалтерской отчетности приводится только информация, относящаяся к фактам хозяйственной деятельности, которые уже состоялись, то есть это прошлые события;

-

– в управленческий отчетности, как правило, содержатся показатели, отражающие достигнутые результаты деятельности, а также их запланированные (нормативные) значения2.

Способы отображения информации, представляемой в отчетности . В периодической бухгалтерской отчетности приводится информация, сформированная преимущественно с использованием метода двойной записи для объектов балансового учета и иногда – метода односторонней записи для объектов забалансового учета в стоимостном выражении. В управленческой отчетности могут приводиться показатели, полученные с использованием любого метода записи, в том числе для объектов, не нашедших отражения в действующих бухгалтерских счетах балансового и внебалансового учета в стоимостных, ценностно-количественных и количественных измерителях3.

Принципы финансовой отчетности являются рыночным продуктом информативных технологий, которые способствуют лучшему управлению предприятием и удовлетворяют потребности участников бизнеса в соответствующей информации на рынке капитала (Потапова, 2012: 72). Доказано, что правильность их применения следует рассматривать в контексте миссии, стратегии и целей предприятия, что позволит оценить их фактическое выполнение и потенциальную способность наращивать собственный капитал для выполнения обязательств перед собственниками и участниками бизнеса (Боташева и др., 2019: 81). Кроме того, формирование финансовой отчетности с использованием четко определенных принципов облегчает интерпретацию предоставленной информации.

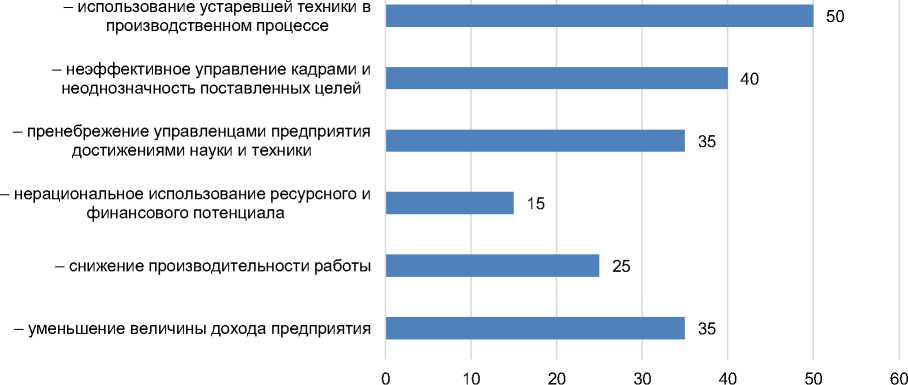

Мы провели экспертный опрос главных бухгалтеров наиболее крупных предприятий общественного питания в Ростове-на-Дону («Самый Вкусный Шашлык!», «Онегин Дача», «Schneider-Weisse», «Ош Пош», «Беллуччи» и «Пирс») на предмет определения актуальных проблем обеспечения эффективности их финансово-хозяйственной деятельности (рис. 1).

Доля, %

Рисунок 1 - Результаты экспертного опроса по наиболее актуальным проблемам обеспечения эффективности финансово-хозяйственной деятельности предприятий общественного питания в Ростове-на-Дону

Как видно из представленных данных, наиболее актуальными проблемами обеспечения эффективности финансово-хозяйственной деятельности предприятий общественного питания в Ростове-на-Дону являются: 1) использование устаревшей техники в производственном процессе (50 %), что ведет к росту количества брака; 2) неэффективное управление кадрами и неоднозначность поставленных целей (40 %); 3) уменьшение дохода предприятия (35 %); 4) пренебрежение управленцами предприятия достижениями науки и техники, которые обеспечивают автоматизацию производства и приведение продукции к международным стандартам (35 %); 5) снижение производительности работы (25 %); 6) нерациональное использование ресурсного и финансового потенциала предприятия (15 %). Сгруппировав выявленные проблемы по содержательным характеристикам, мы выявили ключевые направления деятельности предприятий, нуждающиеся в корректировке: ресурсное, организационное и технологическое.

Учитывая необходимость корректировать эффективность финансово-хозяйственной деятельности указанных предприятий, следует произвести ряд преобразований в организации их работы. В первую очередь необходимо обеспечить внедрение в производство передовых технологий, а также автоматизировать и механизировать его. Следует также произвести переоборудование основных фондов предприятий. Кроме того, важно обеспечить совершенствование профессиональных навыков кадров, а также уменьшить затраты на ресурсы. Чтобы осуществить такие изменения, необходимо составить перспективные планы обновления оборудования, технического перевооружения предприятий, модернизации основных фондов компании.

В заключение можно сказать о том, что проведенное исследование позволило установить системность отражения деятельности компании в ее финансовой отчетности. Выделенные принципы оценки эффективности работы предприятия позволяют максимально точно определить его слабые и сильные места. Учетная политика организации как рыночный инструмент системы управления является связующим звеном между бухгалтерским учетом и финансовой отчетностью. Их принципы, методы и процедуры различаются, поскольку выполняют различные функции по отношению к пользователям отображаемой информации.

Следует отметить недостаточность существующего уровня внимания научного сообщества к исследованию теоретических подходов формирования внутрихозяйственной (управленческой) отчетности – отечественного аналога зарубежной управленческой отчетности, что негативно влияет на саморегуляцию деятельности субъектов хозяйствования. Налицо необходимость углубления методологических основ отечественного бухгалтерского учета как основного источника формирования такой отчетности. В первую очередь, это касается принципов ведения бухгалтерского учета, которые не нашли своего отражения в существующих положениях отчетности и требуют дополнительного теоретического обоснования.

Список литературы Проблемы повышения эффективности финансово-хозяйственной деятельности предприятия

- Боташева З.Р., Кябишева З.У., Чажаев М.И. Модель эффективной системы управления финансовыми ресурсами организации // Вестник Академии знаний. 2019. № 35 (6). С. 80-85.

- Гуркина С.М., Черникова О.П. Использование ключевых показателей эффективности деятельности предприятий // Вестник науки и образования. 2017. № 1 (25). С. 45-47.

- Захарова Е.А., Владимирова А.С. Оценка результативности деятельности // Международный студенческий научный вестник. 2017. № 5. С. 71-74.

- Исаенко Н.Н., Миклашова Е.В. Методические основы оценки эффективности деятельности предприятия // Инновационная экономика и общество. 2017. № 3 (17). С. 2-6.

- Казакова М.Ю. Управление экономической эффективностью деятельности предприятия // Проблемы науки. 2018. № 2 (26). С. 38-41.

- Потапова Т.А. Совершенствование финансовой деятельности казенных учреждений как фактор повышения качества предоставления государственных и муниципальных услуг // Вестник Камчатского государственного технического университета. 2012. № 22. С. 105-111.