Проблемы повышения качества бухгалтерского учета основных средств в современных условиях хозяйствования

Автор: Богданюк Е.В., Салдецкая Н.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

В статье рассмотрены острые вопросы, связанные с проблемами бухгалтерского учета основных средств. Исследуется состав основных производительных и не производительных средств, основные проблемы в процессе их использования. Предложено пути совершенствования учета основных средств.

Основные средства, бухгалтерский учет, производство

Короткий адрес: https://sciup.org/140234788

IDR: 140234788

Problems of improvement of quality of accounting of fixed assets in modern conditions of economy

The article deals with acute issues related to the problems of accounting for fixed assets. The composition of the main productive and non-productive assets and main problems in the process of their use are examined. The ways of improving the accounting of fixed assets were suggested.

Текст научной статьи Проблемы повышения качества бухгалтерского учета основных средств в современных условиях хозяйствования

Senior lecturer of the department of

Statistics and Economic Analysis

National University of Life and Environmental Sciences of Ukraine

Ukraine, Kiev

student

National University of Life and Environmental Sciences of Ukraine Ukraine, Kiev PROBLEMS OF IMPROVEMENT OF QUALITY OF ACCOUNTING OF FIXED ASSETS IN MODERN CONDITIONS OF ECONOMY

Annotation: The article deals with acute issues related to the problems of accounting for fixed assets. The composition of the main productive and nonproductive assets and main problems in the process of their use are examined. The ways of improving the accounting of fixed assets were suggested.

На сегодняшний день основные средства функционируют в производственных и непроизводственных сферах различных предприятий.

К основным производственным средствам относятся те средства труда, что, находясь в сфере материального производства, непосредственно участвуют в изготовлении материальных благ (машины, оборудование и т.д.), создают условия для осуществления производственного процесса (производственные здания, сооружения, электросети и т.д.) служат для хранения и перемещения предметов труда.

Кроме них, в состав основных средств промышленности входят и основные непроизводственные средства, к которым относятся объекты непроизводственного назначения (жилые дома, школы, больницы и другие объекты здравоохранения и культурно-бытового назначения), находящихся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства).

Согласно Налоговому Кодексу Украины, функционирование основных средств как факторов процесса труда осуществляется до тех пор, пока они сохраняют свою потребительскую форму, которая является предметом использования в процессе производственной деятельности. Главная функция средств труда заключается в долгосрочном участии в производственном процессе, значение которой взаимосвязано со своевременным и полным получением результатов ведения хозяйственной деятельности предприятия [1].

Проблемы учета основных средств в условиях реформирования экономики приобретают особую актуальность в связи с необходимостью получить инвесторами и другими заинтересованными пользователями точной и достоверной информации о состоянии и эффективности их использования. Сложившаяся ситуация системы их учета, не удовлетворяет требования рынка, условия функционирования значительно расширяют круг операций, проводимых с основными средствами: покупка-продажа, начисления амортизации, страхование, приватизация, реализация инвестиционных проектов.

Большой вклад в разработку теоретических основ и методологических подходов к проблемам учета основных средств осуществили ведущие ученые-экономисты, как отечественные - Белуха Н.Т., Ефимова Ф.Ф., Гайдук П.И .., Голов С.Ф., Гринько А .П., Кирейцев Г.Г., Кужельный М.В., Линник В.Г., Моссаковский В.Б., Огийчук Н.Ф., Пушкарь Н.С., Сопко В.В., Сук Л.К ., Н.М. Ткаченко., Янчева Л.М., так и зарубежные - Палий В.Ф., Соколов Я.В., Шеремет А.Д и другие ученые.

Исследование теоретических аспектов и действующей практики бухгалтерского учета основных средств позволило определить ряд нерешенных проблем, которые тормозят процесс управления производством и снижают эффективность использования основных средств. Ученый Замлинский В.А. выделяет ряд проблем в учете основных средств, среди которых: единство экономической и бухгалтерской терминологии, принципы оценки основных средств и нематериальных активов, повышение аналитичности и информативности первичных документов по учету основных средств [2].

Однако главную проблему составляют разногласия между отечественными и международными стандартами в подходе учета основных средств.

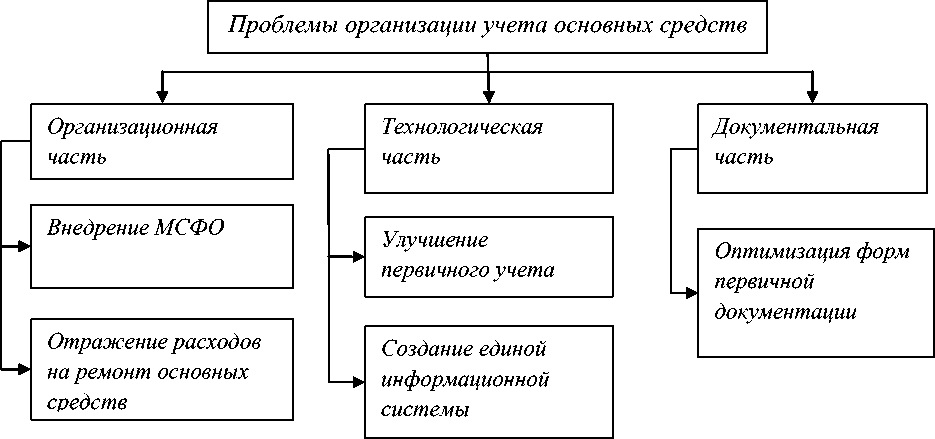

В последнее время существует ряд проблем, которые негативно влияют на процесс управления деятельностью предприятия, снижая эффективность использования основных средств (рис.).

Рис. Проблемы организации учета основных средств

Одним из проблемных вопросов остается порядок определения ликвидационной стоимости основных средств из-за сложности оценки активов в будущем. Так, для техники необходимо делать прогноз на 5-10 лет, для зданий 40-50 лет. При этом фактически невозможно учесть влияние на конечную стоимость многих факторов, поэтому результат будет довольно приблизительным. В результате, во многих хозяйствах ликвидационная стоимость вообще не определяется. Таким образом, сумма, подлежащая переносу на расходы путем амортизации, устанавливается на уровне первоначальной стоимости основных средств, не соответствует требованиям НП(С)БУ Украины. Благодаря централизованным нормам усредненных процентов ликвидационной стоимости основных средств по группам для всех предприятий, определения стоимости, которая амортизируется, будет иметь более объективный характер, исчезнут различия в сумме ликвидационной стоимости одних и тех же активов, упростится порядок ее определения, что приведет к повышению качества учетной информации.

Также с целью совершенствования учета основных средств целесообразно введение в План счетов отдельного счета для отражения расходов на ремонт основных средств, с субсчетами текущего и капитального ремонтов. Этот счет должен быть активным и калькуляционным, где по дебету отражают расходы на ремонт основных средств. С кредита этого счета следует списывать расходы законченных ремонтов на расходы отчетного дополнительного капитала: дооценку целесообразно отражать как его увеличение, а уценку - как его уменьшения. В процессе хозяйственной деятельности и в связи с существенными изменениями в построении учетного процесса на предприятиях, целесообразно детализировать ведения учета операций с основными средствами в приказе об учетной политике, поскольку, рекомендации, предоставленные НП(С)БУ, обеспечивают только общие принципы организации учета основных средств.

Для решения этих проблем можно посоветовать следующие пути совершенствования учета основных средств:

-

1) выбор оптимальной по составу и объему учетной информации, которая обеспечит реализацию тех задач, которые поставлены перед учетом основных средств;

-

2) разработка и внедрение рациональных схем документооборота, которые позволяли бы своевременно выполнять поставленные задачи при минимальных затратах трудовых, материальных и финансовых ресурсов;

-

3) совершенствование содержания и состава носителей информации по учету основных средств. Проведя анализ изменений в законодательной базе, касающейся учета основных средств, было доказано, что отдельные графы типовых форм первичных документов потеряли свой смысл и на предприятиях не используются;

-

4) полная компьютеризация учета основных средств. Вызвано это необходимостью оперативного получения сведений о движении основных средств, своевременного и правильного расчета сумм амортизации, определения износа в соответствии с установленными нормами и т.д.

Мы поддерживаем мнение Ю. А. Шулика о необходимости совершенствовать теоретические и практические основы организации учета основных средств в направлении расширения его управленческих возможностей, максимально приспосабливая к практическим потребностям субъектов предпринимательской деятельности, возникающих в процессе принятия управленческих решений по движению основных средств и эффективности их использования [3, с. 203]. Основными путями совершенствования организации учета основных средств является рационализация, как каждой формы документов и регистров учета, так и методов и способов сбора, обработки и обобщения учетной информации, адаптированных к современным условиям.

Предложенные пути совершенствования нормативной базы бухгалтерского учета основных средств позволят гармонизировать отечественный учет по международным стандартам и уменьшить несоответствия и проблемные вопросы учета основных средств.

Список литературы Проблемы повышения качества бухгалтерского учета основных средств в современных условиях хозяйствования

- Налоговый кодекс Украины от 2 декабря 2010 № 2755-VI.

- Замлинский В.А. Учет основных средств: переосмысление принципов и задач/В.А. Замлинский//Учет и финансы АПК -2010. -№ 1. -С. 18-23

- Шулика Ю.А. Совершенствование учета и аудита основных средств на примере ООО «Горняк»/Ю.А. Коршун, А.Г. Лищенко//Государство и регионы: Экономика и предпринимательство. -2010. -№4. -С. 201-205.