Проблемы разграничения понятий «затраты» и «расходы» в государственных (муниципальных) учреждениях здравоохранения

учреждениях здравоохранения")

Автор: Карахимова А.Д.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 10, 2025 года.

Бесплатный доступ

Настоящая статья посвящена проблеме разграничения экономических категорий «затраты» и «расходы» в бухгалтерском (бюджетном) учете государственных (муниципальных) учреждений здравоохранения. Ограниченность финансовых ресурсов в системе здравоохранения обуславливает необходимость формирования достоверных учетных данных для анализа эффективности их использования. Выявленная нормативная неоднозначность приводит к противоречивой учетной практике и затрудняет процесс калькулирования себестоимости медицинской помощи (медицинских услуг). На основе комплексного анализа законодательства Российской Федерации, оценки учетной практики, посредством проведения опроса главных бухгалтеров медицинских организаций выявлено, что значительная часть учреждений преимущественно формирует учетные записи в составе расходов по кодам финансового обеспечения, за исключением приносящей доход деятельности. В работе предложен авторский алгоритм соотнесения фактов хозяйственной жизни, обуславливающий первичное отражение на счетах учета затрат. Внедрение данного подхода позволит повысить прозрачность данных для проведения контрольных процедур и обеспечить корреляцию фактических показателей с государственной тарифной политикой в сфере здравоохранения.

Затраты, расходы, медицинская помощь, медицинская услуга, себестоимость, государственные (муниципальные) учреждения, бухгалтерский учет, бюджетный учет

Короткий адрес: https://sciup.org/149149584

IDR: 149149584 | УДК: 657.47 | DOI: 10.24158/pep.2025.10.32

Challenges in Distinguishing the Concepts of “Costs” and “Expenses” in State (Municipal) Healthcare Institutions

This article addresses the problem of distinguishing between the economic categories of “costs” and “expenses” in the accounting (budget) records of public (municipal) healthcare institutions. Limited financial resources in the healthcare system necessitates the formation of reliable accounting data to analyze the effectiveness of their use. The revealed regulatory ambiguity leads to contradictory accounting practices and complicates the process of calculating the cost of medical care (medical services). Based on a comprehensive analysis of the legislation of the Russian Federation, an assessment of accounting practices, and a survey of chief accountants of medical organizations, it was revealed that a significant number of institutions primarily reflect accounting records as part of expenses for financial security codes, with the exception of income-generating activities. The paper proposes an author’s algorithm for correlating the facts of economic life, which determines the primary reflection on cost accounting accounts. The implementation of this approach will increase the transparency of data for control procedures and ensure the correlation of actual indicators with the state tariff policy in the field of healthcare.

Текст научной статьи Проблемы разграничения понятий «затраты» и «расходы» в государственных (муниципальных) учреждениях здравоохранения

Финансовый университет при Правительстве Российской Федерации, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

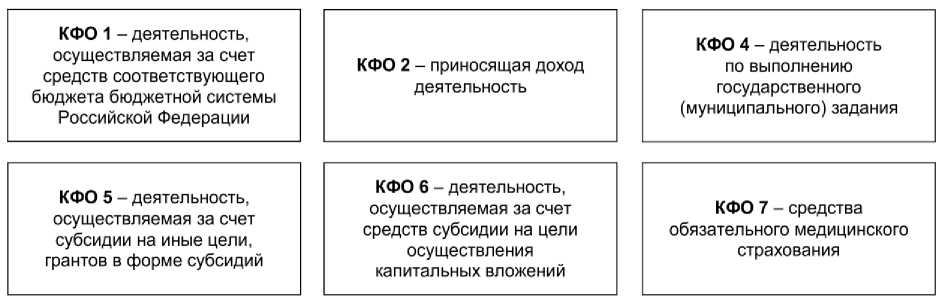

расходования средств, что особенно значимо в сфере здравоохранения, поскольку, согласно сведениям Счетной палаты Российской Федерации (далее – СП РФ), анализ затрат является центральным элементом оценки деятельности учреждений при оказании медицинской помощи1. Вместе с тем нормативные правовые акты Российской Федерации оперируют, прежде всего, категорией «расходы», оставляя понятие «затраты» без четкого определения. Несмотря на кажущуюся синонимичность, данные дефиниции обладают различной экономической сущностью, что особенно подчеркнуто в научных трудах отечественных авторов, таких как Т.Г. Арбатская, К.Е. Еремеева, Я.В. Путырская (Арбатская, 2022; Арбатская, Еремеева, 2024; Арбатская, Путырская, 2022), Л.М. Корчагина (2021), Е.А. Федченко (2017), изучающих особенности учета затрат и расходов в государственных (муниципальных) учреждениях. При этом современная методология не предлагает целостного решения по разграничению данных категорий с учетом отраслевых особенностей медицинских организаций, которые во многом определены многообразием применяемых ими кодов финансового обеспечения (далее – КФО) (рисунок 1).

Рисунок 1 – Основные КФО государственных (муниципальных) учреждений здравоохранения 2

Figure 1 – The Main Codes for Financial Support of State (Municipal) Healthcare Institutions

Методология исследования . Для решения указанной проблемы применен комплекс общенаучных методов, реализованный в три последовательных этапа. На первоначальном этапе проведен анализ действующего законодательства Российской Федерации, регулирующего аспекты учета затрат и расходов в государственных (муниципальных) учреждениях. Для верификации выводов, сформулированных по итогам сравнительно-правового анализа, в первой половине 2025 г. проведен опрос среди 56 главных бухгалтеров, представляющих медицинские организации в различных субъектах Российской Федерации (г. Москва, Московская, Волгоградская, Самарская, Рязанская, Иркутская, Чувашская области), на тему отражения в учетной системе затрат и расходов. На заключительном этапе сравнительный анализ подходов, описанных в научной литературе, и существующих бизнес-процессов учреждений здравоохранения позволил выявить общую тенденцию и сформировать авторскую позицию по рассматриваемой проблеме.

Результаты исследования. Результаты контрольных мероприятий СП РФ указывают на отсутствие корреляции между действующими тарифами на оплату медицинской помощи (медицинских услуг) и фактически использованными ресурсами на их оказание3. Данная проблема приобре- тает особую актуальность на фоне стремительного роста объемов финансирования в системе ОМС. Так, если в 2020 г. перечисления текущего характера бюджетам бюджетной системы Российской Федерации от Федерального фонда ОМС составили 2 239,86 млрд руб., то в 2024 г. этот объем достиг 3 524,43 млрд руб.1 Абсолютный прирост за четыре года составил 1 284,57 млрд руб., а темп роста ‒ 157,4 %2. Значительное увеличение финансовых потоков свидетельствует о масштабах государственных инвестиций в отрасль и повышает значимость данных бухгалтерского (бюджетного) учета, содержащих информацию о фактических затратах медицинских организаций. Наличие в учетной системе информации о реальной стоимости медицинской помощи (медицинских услуг) становится критически важным не только для расчета обоснованных тарифов, но и для обеспечения эффективного и целевого использования бюджетных средств.

Однако первостепенной задачей является определение методики отражения операций, связанных с формированием затрат и признанием расходов, поскольку корректность данного разграничения оказывает влияние на последующий анализ себестоимости медицинской помощи (медицинских услуг), основным инструментом для аккумулирования которого выступает счет 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг». В то же время действующие нормативные правовые акты Российской Федерации допускают использование счета 0 401 20 000 «Расходы текущего финансового года», не предусматривающего детализацию, необходимую для обособления прямых затрат, связанных с объектом калькулирования, от косвенных.

Так, ФСБУ ГС «Запасы» устанавливает общее требование о необходимости организации учета затрат3, однако ФСБУ ГФ «План счетов бюджетного учета» непосредственно регламентирует возможность использования как счетов затрат, так и счетов расходов для отражения операций, связанных с оказанием услуг, выполнением работ и производством продукции4. Вместе с тем законодательные нормы не содержат разъяснения о выборе подхода в зависимости от вида деятельности (источника финансирования).

Данная неопределенность усугубляется в новых редакциях стандартов: если в планах сче-тов5, действующих до 31 декабря 2025 г., содержались указания о необходимости калькулирования себестоимости по КФО 2 и 4, то новые положения ФСБУ ГФ «План счетов бюджетного учета»6 и ФСБУ ГФ «Единый план счетов бухгалтерского учета государственных финансов»7 носят общий характер.

Интерпретация анализа положений вышеуказанных нормативных правовых актов представлена на рисунке 2.

Особую сложность представляет учет операций в рамках средств ОМС – КФО 7. По данному виду деятельности отсутствуют как прямые указания на обязательность учета затрат, так и отраслевые стандарты.

ФСБУ ГС «Запасы»

необходимость организации учета затрат на производство готовой продукции, выполнения работ, оказания услуг в разрезе прямых затрат, накладных расходов, общехозяйственных расходов

Действующие с 1 января 2026 года

Действующие до 31 декабря 2025 года

регламентировано формирование себестоимости от оказания платных услуг (работ), реализации готовой продукции регламентировано в отношении субсидий на выполнение государственного задания, формирующих себестоимость готовой продукции, работ, услуг

Рисунок 2 – Подходы к отражению затрат и расходов в учете казенных, бюджетных и автономных учреждений согласно нормативным правовым актам Российской Федерации 1

Figure 2 – Approaches to Reflecting Costs and Expenses in Accounting for State-Owned, Budgetary and Autonomous Institutions in Accordance with Regulatory Legal Acts of the Russian Federation

Таким образом, нормативная неоднозначность в разграничении категорий «затраты» и «расходы» обуславливает вариативность отражения фактов хозяйственной жизни, что позволяет учреждениям не формировать себестоимость услуг (работ) в разрезе КФО в системе бухгалтерского (бюджетного) учета. Эмпирические данные подтверждают данный тезис, в частности, результаты опроса главных бухгалтеров 56 государственных (муниципальных) учреждений здравоохранения демонстрируют, что 39,56 % респондентов не формируют в системе учета информацию о затратах, а 43,96 % делают это исключительно в рамках деятельности, приносящей доход.

Важно подчеркнуть, что отечественное нормативное регулирование для организаций государственного сектора базируется на принципах Международных стандартов финансовой отчетности общественного сектора. В частности, МСФО ОС (IPSAS) 12 «Запасы»1 регламентирует порядок формирования себестоимости, дифференцируя подходы для готовой продукции, сельскохозяйственной деятельности и оказания услуг. Однако стандартом не конкретизируются способы оказания услуг, которые могут быть осуществлены как в рамках государственных источников финансирования, так и платной основы.

Сопоставительный анализ нормативных правовых актов выявил единообразие методологических подходов к учету запасов, закрепленных в ФСБУ 5/2019 «Запасы»2 для коммерческого сектора и ФСБУ ГС «Запасы» для организаций государственного сектора. Однако данная унификация не учитывает принципиального различия в целевой направленности данных экономических субъектов. Для коммерческих организаций регламентированный порядок учета затрат позволяет калькулировать себестоимость и, как следствие, формировать обоснованную ценовую политику, что напрямую служит достижению ключевой цели – извлечению прибыли. В противоположность этому, деятельность государственных (муниципальных) учреждений обусловлена иным приоритетом – эффективным исполнением государственных (муниципальных) функций, оказанием государственных (муниципальных) услуг и выполнением работ. Данное ключевое отличие не нашло отражения в ФСБУ ГС «Запасы». Этот стандарт дублирует коммерческую модель, игнорируя специфику бизнес-процессов государственного сектора и необходимость увязки учетных данных с задачами бюджетного планирования.

Современная научная литература преимущественно рассматривает вопросы учета затрат для коммерческих организаций, тогда как особенности формирования себестоимости в государственных (муниципальных) учреждениях остаются малоизученными.

Вместе с тем отдельными авторами поднимается данная проблематика. В частности, Е.А. Федченко подчеркивает, что разграничение категорий «затраты» и «расходы» является обязательным лишь в ситуациях, требующих калькулирования себестоимости, что характерно для платной деятельности и выполнения государственного задания (Федченко, 2017). Однако универсальность такого подхода ограничена отраслевой спецификой и не раскрывает многообразия иных видов финансового обеспечения.

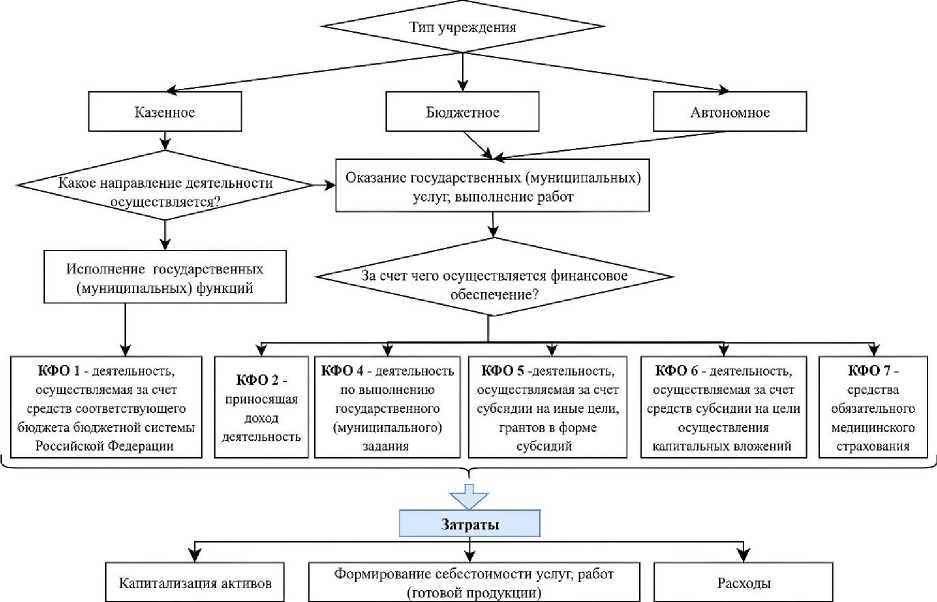

Целесообразно определить соотношение понятий «затраты» и «расходы» через призму типов учреждений и видов осуществляемой ими деятельности, детализируемых через КФО. Т.Г. Арбатская и К.Е. Еремеева доказывают тождественность понятий «затраты» и «расходы» в сфере высшего образования. Данная позиция обусловлена тем, что продолжительный учебный цикл не позволяет сформировать незавершенное производство, вследствие чего граница между этими категориями размывается (Арбатская, Еремеева, 2024). Таким образом, разработка методики учета затрат в первую очередь должна основываться на особенностях бизнес-процессов, характерных для конкретного сектора экономики.

Для сферы здравоохранения, функционирующей в условиях обширной модели финансирования, особое значение приобретает организация персонифицированного учета затрат (на каждый случай лечения пациента) для формирования достоверной учетно-аналитической информации (Арбатская, Путырская, 2018; Арбатская, 2022). Учитывая, что модель финансового обеспечения привязана к конкретной расчетной единице (например, объем государственного (муниципального) задания определяется на основании нормативных затрат, а тарифы по деятельности ОМС – на единицу объема медицинской помощи (медицинской услуги), законченного случая лечения заболевания, вызова скорой медицинской помощи и подушевого норматива), в системе бухгалтерского (бюджетного) учета следует первоначально отражать затраты с дифференциацией на прямые, накладные и общехозяйственные, что позволит аккумулировать себестоимость медицинской помощи (медицинских услуг). В исследуемом секторе экономики данный подход обоснован ввиду непродолжительного операционного цикла, который может быть закрыт как в течение финансового года, так и месяца, что в экономическом смысле позволяет определить фактические затраты на единицу услуги.

Вместе с тем дефиниция «затраты» используется и при формировании первоначальной стоимости объектов основных средств, нематериальных и непроизведенных активов. Таким образом, затраты можно определить, как стоимость ресурсов, используемых субъектами учета при капитализации и формировании себестоимости активов. В данном контексте расходы являются частным случаем затрат (рисунок 3).

Тип учреждения

За счет чего осуществляется финансовое _ обеспечение? _——-—

Какое направление деятельности ''''''-'—^осуществляв

КФО1- деятельность,

КФО4- деятельность

КФ0 6 - деятельность,

КФО7-

КФО 2 - медицинского страхования средства обязательного осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации

КФО5-деятельность, осуществляемая за счет субсидии на иные цели, грантов в форме субсидий приносящая доход деятельность государственного (муниципального) задания осуществляемая за счет средств субсидии на цели осуществления капитальных вложений

Расходы

Формирование себестоимости услуг, работ __________ (готовой продукции) __________

Оказание государственных (муниципальных) услуг, выполнение работ

Исполнение государственных (муниципальных) функций

Казенное

Капитализация активов

Автономное

Бюджетное

Затраты

Рисунок 3 – Алгоритм соотнесения фактов хозяйственной жизни на затраты и расходы в бухгалтерском (бюджетном) учете государственных (муниципальных) учреждений здравоохранения 1

Figure 3 – Algorithm for Correlating the Facts of Economic Life into Costs and Expenses in Accounting of State Healthcare Institutions

Представленный подход детерминирует первичное отражение фактов хозяйственной жизни на счетах затрат, исключая возможность прямого отнесения операций к составу расходов экономического субъекта.

Обсуждение . Реализация данной концепции в медицинских организациях требует четкого определения объектов калькулирования. При отсутствии такой детализации в системе учета затрат существует риск дублирования упрощенного подхода, при котором все операции отражаются на счете 0 401 20 000 «Расходы текущего финансового года», что не позволяет получить информацию о себестоимости медицинской помощи (медицинской услуги).

Основой формирования объектов аккумулирования затрат является отраслевая специфика финансирования. Для определения элементов медицинской помощи, оказанной в рамках средств ОМС и субсидий на выполнение государственного (муниципального) задания, следует учесть содержание тарифов (нормативных затрат).

Полученная классификация определит объекты калькулирования, которые сопоставимы с расчетными значениями, закрепленными на федеральном и территориальном уровнях. Особенно важно определить взаимосвязь понятий «медицинская помощь» и «медицинская услуга» с экономической точки зрения, поскольку это оказывает существенное влияние на последующие учетные процедуры.

В платной деятельности требуется разграничение медицинских и немедицинских услуг. К последним относятся сопутствующие сервисы: питание, проживание, дополнительный уход, транспортировка и т. д. Их выделение необходимо для формирования обоснованной цены и прозрачности расчетов с потребителями.

Таким образом, последующая детализация должна быть направлена на формирование такой системы аналитики, которая отражала бы многообразие видов деятельности медицинской организации.

Заключение . На основании проведенного исследования определена экономическая сущность понятия «затраты» в системе бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений здравоохранения. Внедрение разработанного подхода в практическую деятельность медицинских организаций позволит не только повысить прозрачность учетных данных для целей последующего контроля, но и обеспечить возможность корреляции фактических показателей с действующей государственной тарифной политикой в сфере финансирования медицинской помощи.

Полученные выводы имеют значительный практический потенциал и могут быть востребованы как Министерством здравоохранения Российской Федерации, так и Федеральным фондом обязательного медицинского страхования (а также его территориальными отделениями) в процессе формирования и актуализации Программы государственных гарантий бесплатного оказания медицинской помощи гражданам.