Проблемы развития банкострахования в России

Автор: Хомякова Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11 (66), 2019 года.

Бесплатный доступ

В статье раскрываются основные проблемы развития рынка банкострахования России. Автором отмечено, что сегодня формированию прозрачного банкострахования препятствует проблема мисселинга, являющаяся базовой в перечне проблем рассматриваемого рынка. Для борьбы с мисселингом необходимо повышение прозрачности условий предоставляемых продуктов и услуг.

Банкострахование, банк, страховая компания, продукт, проблемы

Короткий адрес: https://sciup.org/140246163

IDR: 140246163 | УДК: 336.71

The problems of bank insurance development in Russia

In article the main problems of development of the bank insurance market of Russia are reveals. The author noted that today the formation of transparent bank insurance is hampered by the problem of misseling, which is the basic in the list of problems of the market under consideration. In order to combat misseling, it is necessary to increase the transparency of the conditions of the products and services provided.

Текст научной статьи Проблемы развития банкострахования в России

В настоящее время рынок банкострахования достаточно активно развивается. Учитывая стремительную динамику направления банкострахования, оно не может не обходиться без факторов, которые препятствуют эффективному функционированию данного направления финансового бизнеса. Нельзя не заметить, что активный рост рынка банкострахования может, согласно прогнозам аналитиков, смениться серьезным замедлением в связи с падением объемов инвестиционного страхования жизни.

В последнее время был поставлен рекорд продаж страховых продуктов через банки (их доля в 2018 году составила 45%). Впервые за всю историю страхования в России банкострахование обогнало агентский канал продаж;

сегодня это – самый быстрорастущий сегмент. При этом, рынок существенно меняется: с одной стороны – происходит усложнение продукта

(телемедицина, различного рода сервисы, включая юридическую защиту) и трансформация каналов продаж с развитием маркетплейсов, с другой – Банк России видит недоработки в качестве продаж и активно борется с мисселингом. Мисселинг – обычная практика в сфере финансовых услуг, подразумевает ввод клиента в заблуждение. Фактически мисселинг – это скрытая форма мошенничества [1]. Полностью обезопасить себя можно только регулярно изучая новые формы воздействия финансовых организаций на клиентов.

В настоящее время зачастую происходит подмена понятия банкострахования как легального взаимодействия банков и страховых компаний при продаже определенных продуктов мошенническим понятием «мисселинг» с целью навязывания услуг для получения дополнительного дохода. Это можно назвать главной проблемой развития рынка банкострахования.

Кроме вышеуказанной проблемы на рынке банкострахования можно также выделить ряд других сложностей, препятствующих его дальнейшему развитию. На сегодняшний день, не смотря на явный кризис в экономике, сфера банкострахования процветает за счет клиентов, стремящихся к минимизации рисков. Такую же цель преследуют банковские учреждения, оформляя со страхователем партнерство. Для эффективного развития банкострахования должна быть разработана программа. Согласно ее положениям, сотрудникам банка необходимо активнее участвовать в продажах пакетных услуг, а страхователям следует обеспечивать их продвижение.

К негативным моментам, которые препятствуют эффективному развитию банкострахования в России, можно отнести:

-

- высокие временные затраты и трудозатраты на реализацию

продуктов банкострахования;

-

- нежелание отдельных банков и страховых компаний развивать новые проекты;

-

- «навязывание» населению дополнительных продуктов;

-

- низкая квалификация специалистов по продвижению продуктов;

-

- значительные риски взаимного сотрудничества кредитных организаций и страховых компаний и др. [2].

Для эффективного развития направлений банкострахования нужны общие взаимодействия регулирующих органов, банков и страховых фирм.

Для реализации потенциала страховой системы необходимо создать механизмы, которые гарантируют благоприятные условия для привлечения все большего количества клиентов в сектор страхования, а также решить основные проблемы в области банкострахования, выявленные выше.

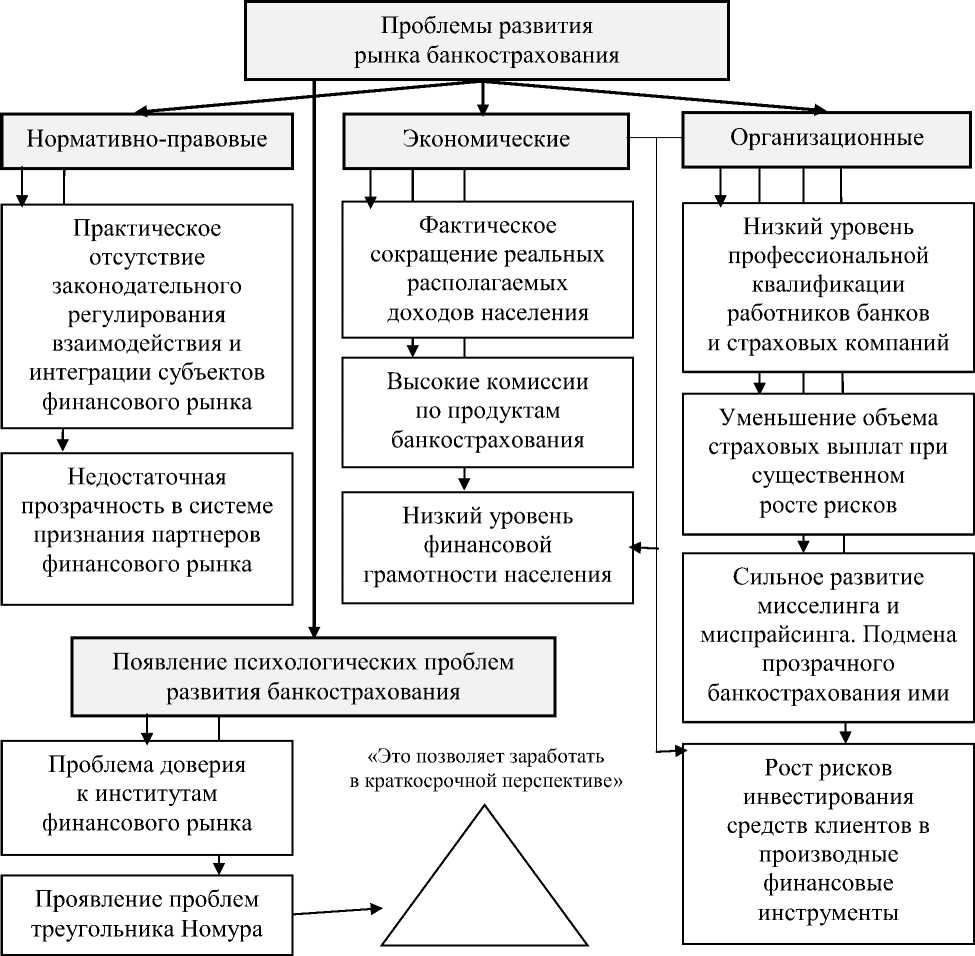

В целом можно систематизировать основные проблемы в области развития банкострахования и выделить их в следующие группы:

-

- проблемы нормативно-правового характера;

-

- проблемы экономического характера;

-

- проблемы организационного характера.

Представим на рисунке 1 систематизацию перечисленных выше проблем развития банкострахования в России.

«Так делают все» «За этим никто не следит»

«Торможение» рынка I банкострахования I

Рисунок 1 – Основные проблемы, препятствующие дальнейшему развитию банкострахования в России

Можно заключить, что банкострахование сегодня довольно успешно развивается, однако существуют на текущей момент проблемы, которые мешают его эффективному развитию.

Из рисунка 1 видно, что некоторые из перечисленных проблем довольно сложно однозначно отнести к какой-либо из выделенных категорий проблем развития рынка банкострахования. Тем не менее, наиболее значимой, на наш взгляд, выступает проблема широкого распространения мисселинга на рынке страховых и банковских услуг. Для эффективного развития рынка банкострахования необходимо существенное повышение прозрачности условий предоставляемых продуктов и услуг.

Список литературы Проблемы развития банкострахования в России

- Михаил Мамута: Сознательно бороться с мисселингом [Электронный ресурс]. - URL: https://www.if24.ru/mihail-mamuta-misselling/ (дата обращения 23.09.2019).

- Тенденции банкострахования в условиях нестабильной экономики [Электронный ресурс]. - URL: http://www.vectoreconomy.ru/images/publications/2018/3/financeandcredit/Pashkova_Konshina.pdf (дата обращения 25.09.2019).