Проблемы развития филиальной сети страховых компаний в регионах

Автор: Кельмаева А.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-3 (19), 2015 года.

Бесплатный доступ

В статье рассмотрено значение филиальной сети как для страховых компаний, так и для регионов. Исследовано современное состояние страхового рынка в регионах, оценен уровень развития филиальных сетей страховых компаний и перспективы их расширения. Выявлены проблемы, связанные с созданием и функционированием филиалов, разработаны меры их решения.

Страховая компания, региональное подразделение, значение филиальной сети, страховой риск, эффективность деятельности подразделений

Короткий адрес: https://sciup.org/140115388

IDR: 140115388

Текст научной статьи Проблемы развития филиальной сети страховых компаний в регионах

В настоящий момент страховой рынок Российской Федерации находится в процессе всестороннего и динамичного развития. Наблюдается повышение интереса к страхованию у населения, о чем свидетельствует существенное повышение объема продаж страховщиков. Вопрос создания эффективной филиальной сети в связи с этим становится очень актуальным для России. Многие крупные страховые компании, завоевав прочные позиции в центральных регионах, стремятся к более широкому развитию страховых операций.

В организационной структуре любой организации можно выделить такие элементы, как: звенья, подразделения, отделы и т.д. Под организационной структурой страховой организации понимаются формальные правила, разработанные ее менеджерами с целью разделения труда и распределения должностных обязанностей среди работников, определения нормы управления и линий соподчинения, а также для координации задач организации. Такая структура определяет, как происходит распределение задач и ресурсов компании. Она представляет собой единственный способ перейти от стратегических планов к действию.

Существуют два основных способа вхождения страховой компании на региональный рынок:

-

• Открытие филиала (отделения, представительства), не являющегося юридическим лицом, в регионе.

-

• Создание дочерней компании, зарегистрированной на территории региона.

Согласно «Федеральному закону об акционерных обществах» - а страховые компании, как правило, функционируют именно в этой организационно-правовой форме – общества могут создавать обособленные подразделения в виде филиалов и представительств вне места нахождения общества для осуществления всех его функций, представления его интересов и их защиты.1 Из определения следует, что подразделения страховой компании не являются самостоятельными юридическими лицами, однако имеют полное право проводить страхование в регионах на основе полученных головным офисом лицензий и залицензированных правил страхования. В этом заключается основное преимущество данного способа вхождения на рынок – филиалам не нужно подавать документы на получение генеральной лицензии на проведение страховой деятельности, а также лицензий и правил по отдельным видам страхования, что требует значительных временных затрат. При этом достоинствами этого способа также являются:

-

• Возможность строгого контроля со стороны головного офиса за филиалом: его финансовыми показателями, расходованием денежных средств, качеством управления.

-

• Возможность проведения единой тарифной, кадровой, маркетинговой политики в подразделениях по всей стране, что приводит к повышению качества предоставляемых страховых услуг.

-

• Оперативность в осуществлении страховых выплат за счет единой автоматизированной системы учета страховых договоров.

-

• Возможность привлечения крупных предприятий, поскольку солидарную ответственность несут и филиал, и головная компания, имеющая большие страховые резервы.

Избежать проблем, вызванных взаимодействием регионального филиала с головным офисом позволит способ вхождения на рынок с помощью открытия дочерней компании. Такая компания является юридическим лицом, она полностью отвечает по своим обязательствам. Дочерняя страховая компания обладает собственным бюджетом, разрабатывает страховые тарифы, формирует кадровую и маркетинговую политику, а также создает страховые резервы. Кроме того, компании требуется получить лицензию на проведение страховой деятельности и залицензировать правила страхования.

Другим способом развития страховой компании в регионе является покупка контрольного пакета акций уже существующего регионального страховщика. Такой способ обладает рядом существенных достоинств:

-

• Региональная компания уже имеет лицензии для осуществления страхования;

-

• Она известна местному населению и юридическим лицам и уже обладает клиентской базой;

-

• Компании известны все характерные особенности региона, она располагает квалифицированными кадрами.

Основной целью организации страховой деятельности является обеспечение эффективной работы страховой компании посредством создания рациональной организационной структуры и налаживания ее скоординированной работы. Посредством разделения труда, создания организационных структур происходит достижение целей функционирования страховой компании.

Характерные региональные особенности должны быть учтены при планировании деятельности филиала. Различия в природно-климатических условиях регионов влияют на уровень риска и необходимость корректировки тарифов для филиала. Различное экономическое развитие субъектов федерации требует тщательного анализа и разработки отдельной стратегии для вхождения на страховой рынок отдельного региона.

Являясь особыми участниками рынка, страховые компании, имеют повышенные обязательства как перед населением, так и перед предприятиями, предоставляя защиту от наступления неблагоприятных событий и гарантии по возмещению ущерба, нанесенного застрахованному объекту. Повышенное внимание в связи с этим уделяется рентабельности страховщика, способности удовлетворять претензии страхователей и его инвестиционной деятельности с точки зрения безопасности вложений. Филиальная сеть значительно повышает финансовую устойчивость страховщика, благодаря перераспределению ущерба между территориями.

Страховая деятельность является предпринимательской, т.е. направленной на получение прибыли, поэтому основной предпосылкой развития региональной сети является возможность увеличения объема продаж. С этой целью страховые компании открывают представительства в городах с наиболее высоким уровнем доходов населения на основе предварительно проведенной сегментации страхового рынка по признаку доходов, т.е. выделения регионов с развитым средним классом.

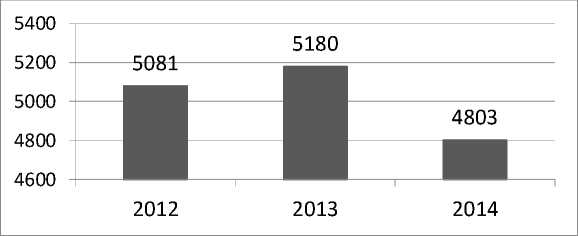

Рисунок 1 Число подразделений страховых организаций

По состоянию на конец 2014 год в Российской Федерации было зафиксировано 4803 подразделения страховых компаний, что на 377 подразделений меньше соответствующего показателя предыдущего года. Из них 4772 филиала находились в пределах Российской Федерации. Среднее число филиалов на одного страховщика составило 12 единиц и уменьшилось по сравнению с 2013г. на 1 филиал.

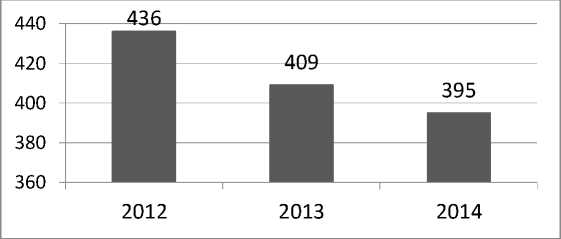

Рисунок 2. Число страховых организаций

По данным Федеральной службой государственной статистики число страховщиков уменьшается с 2012 года. На сегодняшний день в нашей стране прошли лицензирование и осуществляют страховые операции 395 страховщиков.

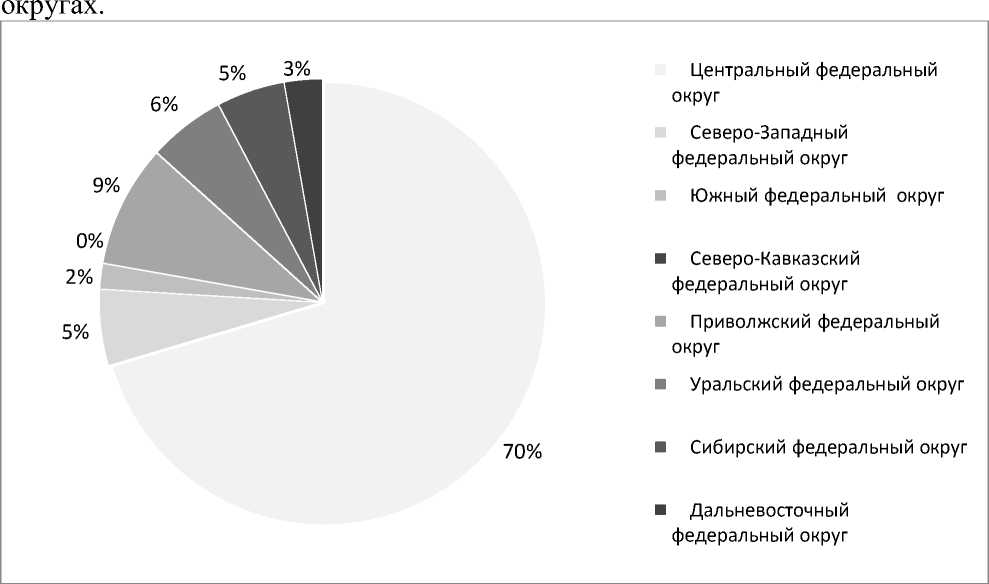

Из нижеприведенной диаграммы можно сделать вывод о том, что подразделения страховых организаций распределены неравномерно по территории Российской Федерации. Наибольшая доля подразделений страховых компаний (более 70%) приходится на Центральный федеральный округ. В Приволжском федеральном округе расположено почти 8,9 % филиалов страховых организаций. Наименьшее число филиалов страховых компаний расположено в Южном и Северо-Кавказском федеральных

Рисунок 3 Подразделения страховых компаний по округам, 2014г.

Диспропорции в распределении страховых компаний по стране отражает и структура страховых премий и выплат. Более 90% взносов и выплат приходится на Центральный ФО. Это объясняется тем, что наиболее развитой филиальной сетью обладают страховые компании г. Москвы, имеющие достаточно средств для открытия региональных отделений. Центральный федеральный округ собирает наибольшую сумму взносов и осуществляет наибольшее число выплат, что объясняется относительно высоким уровнем развития страхового рынка Москвы и Подмосковья. При этом страхование в других регионах является менее убыточным. Уральский ФО занимает 2 место по сбору страховых премий и выплате возмещений. Наименьший объем страховых взносов приходится на Южный и СевероКавказский федеральные округа.

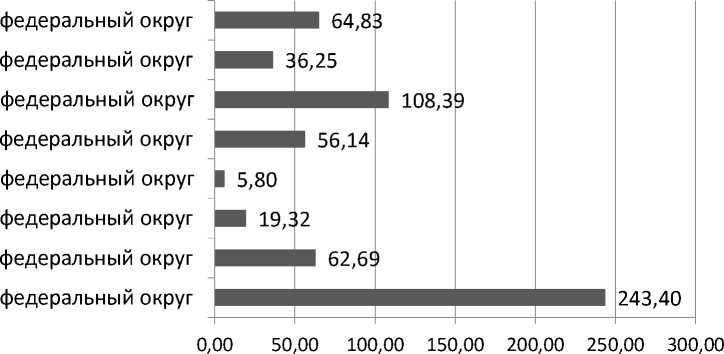

Оценим эффективность деятельности подразделений страховых компаний по округам. Для этого рассчитаем объем страховой премии, млн.руб, приходящейся на 1 филиал страховой компании.

Дальневосточный

Сибирский

Уральский

Приволжский Северо-Кавказский

Южный

Северо-Западный

Центральный

Рисунок 4. Эффективность деятельности подразделений страховых компаний по округам1

Из представленной диаграммы можно сделать вывод, что наиболее эффективной является работа подразделений Центрального и Уральского федеральных округов. Северо-Кавказский и Южный федеральные округа характеризуется наименьшей эффективностью работы страховых компаний.

Определенно, наличие сети филиалов имеет большое значение для развития страховых компаний, однако филиалы также важны и для развития самих регионов, в которых они работают. В первую очередь, открытие филиалов стимулирует к развитию местный страховой рынок. Кроме того существуют и дополнительные преимущества деятельности филиалов в регионе. При открытии регионального подразделения происходит создание рабочих мест для местного населения.

Создание регионального подразделения представляет собой очень продолжительный, трудоемкий процесс, требующий больших затрат. Этому предшествует всестороннее изучение региона, в котором планируется открытие филиала. Для оценки целесообразности вложения денежных средств в развитие филиальной сети, а также его перспектив в долгосрочном периоде необходимо проведение качественного маркетингового исследования.

Филиал не является самостоятельным хозяйствующим субъектом, и поэтому он действует на основании Положений, которые утверждаются Советом директоров страховщика, в соответствии с ее уставом, а также учредительными документами. С участием руководства филиала головной офис составляет бизнес-план, в котором ежегодно определяются основные направления работы подразделения в следующем отчетном периоде. В этом случае основными показателями оценки эффективности деятельности филиала страховой компании являются:

-

• Количество договоров, приходящихся на одного работника, которые заключаются филиалом. Это дает возможность оценить эффективность работы персонала, его производительность;

-

• Объем собираемой страховой премии;

-

• Охват страхового рынка в регионе по каждому виду страхования;

-

• Объем формируемых резервов и эффективность их размещения.

На основании перечисленных выше показателей необходимо определить финансовый вклад, который каждый филиал вносит в работу страховой компании. Важно знать окупаемость такого бизнеса как инвестиционного проекта и темпы его развития.

Главное место в оперативном плане отведено смете доходов и расходов или, бюджету филиала страховой компании. С целью составления бюджета, который способен реально отражать финансовое состояние подразделения, важно правильно определить сумму планируемой страховой премии по каждому из видов страхования как за год, так и поквартально.

Доходная часть бюджета регионального филиала состоит не только из доходов самого филиала, но и из поступлений из головной компании. Расходная часть планируется головным офисом в соответствии с нормативами. Чистая прибыль филиала, в то же время, не полностью остается в его распоряжении. Определенный процент от полученной прибыли должен отчисляться в головной офис. Оставшейся частью прибыли филиал, безусловно, не может распоряжаться без разрешения головной компании.

Существуют определенные проблемы, с которыми филиалы сталкиваются при выполнении составленной головным офисом сметы:

-

1) Несоответствие плановых нормативов реальным расходам филиала. Головной офис не всегда бывает в полной мере проинформирован об особенностях региона.

-

2) Объем заработной платы, зачастую, одинаков для всех региональных подразделений и не учитывает сложившейся ситуации на рынке конкретного региона. Данная проблема может приводить к потере высококвалифицированных менеджеров.

-

3) Невысокие результаты работы одного из отделений снижают финансовые показатели всей страховой компании.

Проанализировав проблемы подразделений российских страховых компаний, можно выделить следующие аспекты:

-

1. Отсутствие видения и четкой стратегии развития: происходит распределение их ресурсы компании среди многих, направлений развития, что не позволяет достигать конкурентных преимуществ.

-

2 . Неэффективное построение бизнес-процессов. В страховании наступила эпоха «конвейерного производства» с ярко выраженными бизнес-процессами и организационными структурами.

-

3. Низкий уровень автоматизации бизнес-процессов, что вызывает трудности с управлением компанией. При большом портфеле страховых договоров и обширной филиальной сети невозможно вручную рассчитывать показатели деятельности организацыии.

-

4. Стихийное развитие в регионах. Развитие филиальной сети происходит без определенных стандартов и правил, что приводит к сложностям управления сетью. Из-за слабого контроля за деятельностью филиалов страховые компании несут неоправданные потери.

-

5. Невнимание к персоналу и корпоративной культуре. Зачастую работа с персоналом ведется по остаточному принципу. Необходимо повысить внимание менеджмента к выстраиванию эффективных коммуникаций и усилению корпоративной культуры

Основным направлением по совершенствованию страховой компании является учет региональных особенностей. План развития компании должен быть полностью адаптирован к условиям региона, его демографическим, экономическим и законодательным особенностям. В целом, российские страховые компании только начинают осознавать значение создания филиалов в регионах. К сожалению, многие компании не имеют возможностей для инвестиций в развитие сети филиалов.

Список литературы Проблемы развития филиальной сети страховых компаний в регионах

- Закон РФ от 27.11.92 N 4015-I (ред. от 29.06.2015 с изменениями, вступившими в силу с 01.07.2015) "Об организации страхового дела в Российской Федерации"

- Федеральный закон "Об акционерных обществах" (ОБ АО) от 26.12.1995 N 208-ФЗ (действующая редакция от 29.06.2015)

- Орланюк-Малицкая Л. А., Янова С. Ю. «Страхование», -Издательство: Юрайт-Издат, 2012 г.

- Шепелин Г.И. «Банкострахование», М. МГАВТ, Альтаир 2013г.

- Обзор деятельности страховщиков в 2014 году по результатам федерального статистического наблюдения по форме № 1-СК «Сведения о деятельности страховщика»

- World Insurance in 2013, sigma, -№3/2014