Проблемы развития финансового рынка в современный период

Автор: Балашев Н.Б., Колетвинова Е.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (62), 2020 года.

Бесплатный доступ

В статье рассматривается структура финансового рынка Российской Федерации, анализируются доли основных составляющих его элементов, рассматривается их динамика и основные тенденции развития в период с 2008 по 2019 годы. Установлено существенное увеличение темпов изменения количества кредитных организаций, динамики отозванных лицензий у кредитных организаций. Выявлена устойчивая зависимость величины просроченной задолженности по ссудам от экономической ситуации в стране и объема выданных кредитов.

Финансовый рынок, развитие финансового рынка, микрофинансовые организации, отозванные лицензии, просроченная задолженность

Короткий адрес: https://sciup.org/170182581

IDR: 170182581 | DOI: 10.24411/2411-0450-2020-10250

Problems of financial market development in the modern period

The article examines the structure of the financial market of the Russian Federation, analyzes the shares of its main components, examines their dynamics and main development trends in the period from 2008 to 2019. A significant increase in the rate of change in the number of credit institutions and the dynamics of revoked licenses of credit organizations was found. The stable dependence of the amount of overdue loans on the economic situation in the country and the volume of loans issued was revealed.

Текст научной статьи Проблемы развития финансового рынка в современный период

Изучение развития финансового рынка актуально, так как процессы, протекающие в экономике, напрямую зависят от его состояния.

Под финансовым рынком понимается «система экономических и правовых отношений, связанных с использованием денег в качестве средства накопления и платежа, обращением финансовых инструментов, а также как культурно-деловая среда, в которой действуют участники финансового рынка» [1, с. 4].

Основными участниками финансового рынка выступают кредитные организации (рис. 1), образующие банковскую систему страны, обслуживающую реальный сектор экономики в лице предприятий и организаций всех отраслей экономики, финансы населения и домохозяйств и тесно взаимодействующую со всеми остальными составными частями финансового рынка, которые, однако, еще не получили должной степени развития в нашей стране.

^™ Кредитные организации

<=□=Негосударственные пенсионные фонды

■ Паевые инвестиционные фонды

■ Субъекты страхового дела

Рис. 1. Активы основных участников финансового рынка за 2015-2018 гг., в % к ВВП [2]

Объем активов банковской системы лишь немного не достигает объема ВВП при том, что количество банковских кредитных организаций неуклонно сокращается (рис. 2).

Рис. 2. Индекс изменения и количество кредитных организаций РФ за 2008-2020 гг. на 01 января каждого года, в ед. [3, 4]

Если в период с 2008 по 2013 г. индекс изменения количества кредитных организаций составил 0,84, то за период с 2013 по 2020 около 0,46, т.е. количество кредитных организаций за последний период сократилось более чем вдвое с 956 до 442 ед., без каких-либо существенных нарушений в ритме и объеме платежнорасчетных операций для субъектов экономики.

Необходимо отметить, что в структуре финансового рынка особое место занимают микрофинансовые организации (МФО), обслуживающие в основном население, домохозяйства в виде индивидуальных предпринимателей, фермеров и малых предприятий, пользующиеся небольшими суммами кредитов от 10-15 тыс. руб. для физических лиц и до 1 млн. руб. в среднем для индивидуальных предпринимателей и малых предприятий [5, с. 28] на очень короткие сроки от двух недель до месяца.

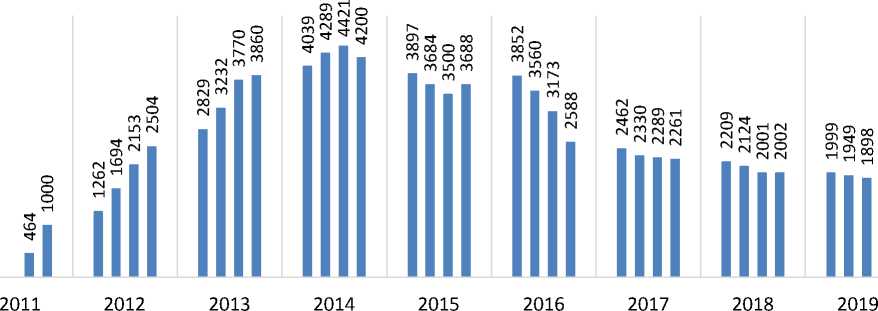

Количество МФО значительно больше банковских организаций. В период их интенсивного формирования с 2011 г. по 2014 г. оно достигло 4421 ед., однако, в период с 2015 г. и особенно в 2016 г. МФО активными темпами сокращаются (рис. 3), что связано с усилением надзора и контроля ЦБ РФ над рынком микрофинансирования и экономическим кризисом, обусловленным санкциями против РФ, который негативно повлиял в 2015 г. и на деятельность микрофинансовых учреждений [5, с. 28].

Рис. 3. Динамика количества микрофинансовых организаций за 2011-2019 гг., в ед. (поквартальная разбивка) [5, с. 28]

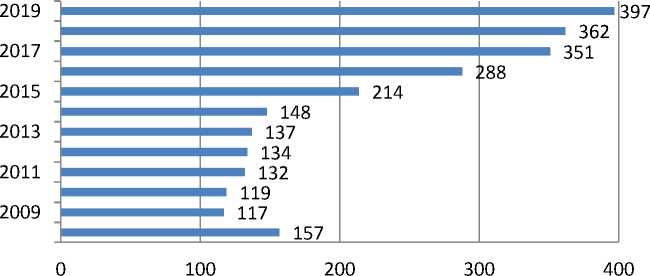

Серьезной проблемой развития финансового рынка являются нарушения кредитными организациями банковского законодательства и нормативно-правовых актов РФ и, как следствие, отзыв лицензий и последующая ликвидация организации (рис. 4).

Рис. 4. Количество временно отозванных лицензий КО на 01.01.2008-2019 гг., в ед. [6, 7]

В период с 2015 по 2019 года наблюдается значительный рост количества отозванных лицензий. Данная тенденция обусловлена как выведением с финансового рынка кредитных организаций, не удовлетворяющих требованиям законодательства, так и с ухудшением ситуации в экономике и с введением международных санкций против российских банков. Прекращение деятельности коммерческого банка во многих случаях осуществляется не просто ликвидацией банка, а присоединением или поглощением его более надежным и устойчивым кредитным учреждением без нарушения процесса обслуживания его бывших клиентов и с сохранением их средств на расчетных счетах.

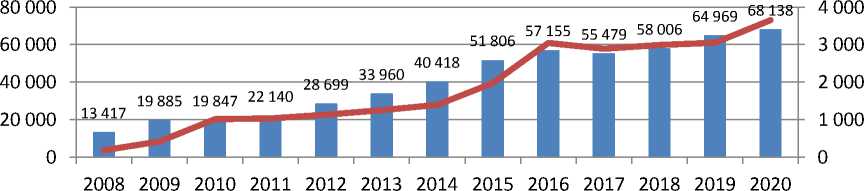

Важнейшим показателем динамики финансового рынка является объем выданных кредитов и задолженность по ним. В период кризисов наблюдается резкий спад объема выданных кредитов за счет увеличения ставки рефинансирования, а с 2013 г. ключевой ставки ЦБ, для сдерживания операций по покупке иностранной валюты и увода кредитных ресурсов с реального экономического рынка в спекулятивный финансовый сектор и удержания курса рубля к иностранным валютам. С 2011 г. и с 2017 г. происходило восстановление объемов кредитования и, например, к 01 января 2018 года общая сумма кредитов превысила уровень 01 января 2014 года в 1,44 раза, а к 01 января 2020 года увеличилась в 1,67 раза (рис. 5).

^™ Сумма кредитов с Просроченная задолженность

Рис. 5. Динамика объема выданных кредитов и просроченной задолженности по ним на 01.01. каждого года, в млрд. руб. [8, 9]

Ситуация с задолженностью во многом синхронна динамике кредитования. Рост задолженности вызывает уменьшение вы- дачи кредитов, а это в свою очередь приводит к уменьшению задолженности и дальнейшему росту кредитования (рис. 6).

Рис. 6. Динамика доли просроченной задолженности в сумме выданных кредитов, % на 01.01. каждого года (правая шкала) и темпы их изменения к предыдущему году [8, 9]

Степень роста просроченной задолженности зависит от масштабов кризиса, его интенсивности и продолжительности. Кризис 2009 года вызвал значительно более высокий темп роста задолженности по кредитам в 5,63 раза в период с 01 января 2008 г. по 01 января 2010 г. по сравнению с 2014-2016 гг., когда задолженность возросла только в 2,18 раза.

Анализ основных тенденций развития кредитного рынка за период 2008-2018 годов свидетельствует о его совершенствовании и оптимизации. Сокращение коли- чества кредитных организаций положительно сказывается на устойчивости кредитной системы государства и качестве выполнения возложенных на его участников функций. Однако такие проблемы, как нарушения банковского законодательства, рост просроченной задолженности по ссудам продолжают иметь место и требуют пристального внимания со стороны ЦБ и правительства страны для повышения финансовой устойчивости кредитной системы и всей экономики РФ.

Список литературы Проблемы развития финансового рынка в современный период

- Основные направления развития финансового рынка российской федерации на период 2019-2021 годов. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Content/Document/File/71220/main_directions.pdf

- Активы основных участников финансового рынка за 2015-2016 годы. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/publ/god

- Сведения о количестве действующих кредитных организаций с 2008 по 2018 годы. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/bank_system_new/cr_inst_branch_010115

- Информация о банковской системе Российской Федерации. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/statistics/pdko/lic

- Балашев Н.Б., Баркинхоева М.Х. Тенденции развития микрофинансового рынка в РФ // Экономика и бизнес: теория и практика. - 2019. - № 10-1. - С. 27-31.

- Информация о регистрации и лицензировании кредитных организаций с 2008 по 2016 годы. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/statistics/bank_system_new/inform_16/.

- Обзор банковского сектора РФ. Интернет версия. Аналитические показатели. Таблица 4. № 196 февраль 2019. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/Collection/Collection/File/14239/obs_196.pdf.

- Статистический бюллетень Банка России. Отдельные показатели деятельности кредитных организаций. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/publ/bbs

- Вестник Банка России. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/publ/vestnik/year/2020