Проблемы развития финансовых технологий в современной кредитной системе

Автор: Омурзакова У.М., Штыбаева О.Р., Алимбаев Б.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (107), 2024 года.

Бесплатный доступ

В данной статье рассмотрена необходимость финансовых технологий для развития кредитной системы. Изучены факторы, влияющие на развитие финансовых технологий, так как в настоящее время накоплены значительные данные отечественного и зарубежного опыта внедрения инновационных технологий. Однако вопрос специфики финансово-технологического развития все еще остается не до конца изученным, что является основной причиной выбора данной темы для исследования. Представлены проблемы развития финансовых технологий и предложены пути их решения. Раскрыты основные направления развития кредитной системы. Изучена необходимость развития взаимодействия между банком и клиентом, которое направлено на максимальную доступность кредитных услуг, финансовые технологии, в особенности цифровые приложения, играют в этом вопросе решающую роль.

Кредитная система, финансовые технологии, кредитные отношения, финансовые отношения, цифровизация, банки, небанковские учреждения

Короткий адрес: https://sciup.org/170202887

IDR: 170202887 | DOI: 10.24412/2411-0450-2024-2-1-105-108

Problems of financial technology development in the modern credit system

This article discusses the need for financial technologies for the development of the credit system. The factors influencing the development of financial technologies have been studied, since significant data on domestic and foreign experience in the implementation of innovative technologies have currently been accumulated. However, the issue of the specifics of financial and technological development still remains incompletely studied, which is the main reason for choosing this topic for research. The problems of the development of financial technologies are presented and ways to solve them are proposed. The main directions of development of the credit system are revealed. The need to develop interaction between the bank and the client, which is aimed at maximizing the availability of credit services, has been studied; financial technologies, especially digital applications, play a decisive role in this issue.

Текст научной статьи Проблемы развития финансовых технологий в современной кредитной системе

Роль финансовых технологий в кредитной системе представляет интерес по ряду причин. Во-первых, данные технологии отвечают за эффективность всей системы. Оказание кредитных услуг благодаря ним упрощается. Во-вторых, активное внедрение цифровых технологий положительно влияет на экономическую и социальную ситуацию во всей стране, а не только отдельно взятый финансовый сектор. Услуги становятся доступнее и дешевле, когда для их оказания применяются инновационные решения и технологии. В-третьих, повышается капитализация кредитных учреждений.

Результаты исследования. В данный момент наблюдается увеличение роли цифровых технологий в банковской среде, в том числе кредитной системе. Этому способствовала тяжелая ситуация с пандемией [1]. Коронавирус ускорил цифровую трансформацию в банках, участилось дистанционное пользование финансовыми услугами со стороны граждан. Наиболее заметный рост был зафиксирован в оплате при помощи токенизированных операций

(Apple pay, Google pay и т.д.) - с 26% до 34% [2].

Финансовые технологии представляют собой уникальные технологии, способствующие созданию инновационных финансовых услуг. Наиболее распространенными считаются мобильные технологии и Интернет, большие данные, искусственный интеллект. Реже применяются технологии распределенных реестров, такие как блокчейн. В будущем однозначно возрастет роль технологий виртуальной и дополненной реальности [3].

Использование указанных финансовых технологий может быть затруднено по разным причинам. В мобильных технологиях очень важную роль играют защита данных, развитые методы аутентификации. При их отсутствии есть угроза кражи пользовательской информации хакерами. Разнообразие мобильных устройств и операционных систем может создать проблемы с совместимостью при разработке приложений, что требует дополнительных ресурсов и тестирования от финансовых учреждений.

Развитие интернет и онлайн-технологий также связано с определенными рисками. Банки могут столкнуться с угрозами кибератак, включая фишинг, распространение вредоносных программ и денежные мошенничества. Противодействие им требует постоянного обновления систем безопасности. Для этого нужно выделять дополнительные средства. Решение проблемы состоит в разработке более новых, продвинутых систем антивирусной и антифи-шинговой защиты. Значительное внимание уделено доступности финансовых онлайн-технологий. Клиенты с разным уровнем технологической грамотности могут столкнуться с трудностями при использовании онлайн-банкинга, в связи с чем крайне важна разработка понятного интерфейса и инструкций.

Сбор, хранение и обработка больших данных подпадают под строгие нормы конфиденциальности. Трудности для бан- ков заключаются в соблюдении указанных правил. Недостаточное качество данных может привести к неверным аналитическим выводам. Это негативно повлияет на принятие стратегических решений.

Кредитная сфера, являющаяся составной частью финансового сектора, обладает своими уникальными проблемами в развитии финансовых технологий. Она очень зависит от ключевой ставки, устанавливаемой ЦБ. На фоне роста ставок интерес бизнеса к кредитованию снижается [4]. Соответственно, уменьшается потребность во внедрении финансовых технологий. Их развитие напрямую зависит от уровня вовлеченности клиентов и стабильности экономической ситуации в стране.

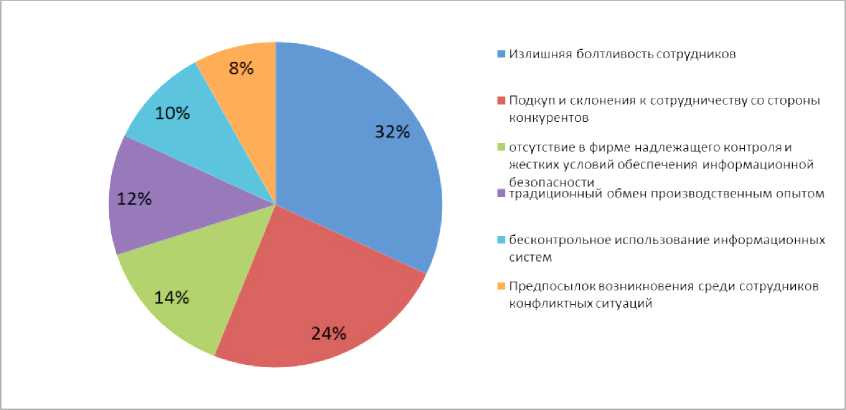

Большое значение, как и в других финансовых секторах, уделено безопасности личных данных клиентов. Ниже на рисунке представлены основные угрозы конфиденциальности информации.

Рис. 1. Причины раскрытия личной информации клиентов [5]

Анализ рисунка показал, что основная доля (32%) приходится на излишнее общение среди сотрудников и склонение к сотрудничеству со стороны конкурентов (24%). Большинство проблем с сохранностью данных клиентов можно устранить, введя строгую политику конфиденциальности, когда любое раскрытие секретной информации сотрудниками кредитного учреждения будет строго наказуемым. Проблему подкупа можно решить, предложив оптимальные финансовые условия сотрудникам, такие как высокую заработную плату и социальный пакет. Система штрафов должна совмещаться с программами лояльности, когда работники будут поощрены за соблюдение политики компании.

Методика М. Портера была применена для определения ключевых факторов, которые положительно влияют на развитие цифровых финансовых технологий. Среди них были выделены такие:

-

- Доступность ресурсов для создания инноваций. Нужны IT-специалисты, которые могут внедрять новые технологии в деятельность кредитной системы. Их эффективная работа зависит от доступа к Ин-тернет-связи и техническим устройствам;

-

- Спрос на банковские услуги в цифровых каналах. Цифровые технологии используются чаще, если они востребованы у населения. Чем выше объемы безналичных платежей, тем развитее инновации;

-

- Степень развития финтех-отрасли. Чем успешнее малый и средний бизнес в стране, тем чаще он пользуется услугами кредитования (в том числе с целью расширения своей деятельности). Одним из ключевых факторов являются объемы венчурных инвестиций в финтех;

-

- Роль регулятора в развитии финтеха. Если Центробанк принимает взвешенные решения в области кредитной системы, то развитие финансовых технологий происходит быстрее и с меньшими расходами [3].

С помощью кластерного анализа установлен перечень стран со схожим регламентированием в банковском секторе, включая кредитные услуги. Их достижения могут быть использованы [5]. Это Бразилия, ЮАР, Китай, Индия. Указанные страны опережают отечественный сектор в области больших данных, искусственных технологий, машинного обучения.

Масштабы и скорость цифровых преобразований различаются в зависимости от стран. Большое влияние оказывает степень пользования интернетом. В таких странах как Бразилия, Китай, Южная Африка более половины населения пользуется интернетом [5]. В странах ОЭСР этот показатель еще выше. Всего, по данным 2022 года, интернетом пользуется 63% мирового населения [6]. В 27 странах-членах Евросоюза не пользуются интернетом в среднем 7% населения [6]. В России же 16,04 миллиона человек не пользуются интернетом, а это 11% населения [7]. Одна из ключевых задач улучшения ситуации в кредитной сфере заключается в большем развитии интернет-услуг, популяризации онлайн-способов перевода денег, пользовании банковскими сервисами и т.д.

Во время перехода кредитных учреждений к онлайн-деятельности, появились новые потребности. Большое значение приобрели беспроводные каналы и удаленная идентификация. Многие усилия направлены на защиту персональных данных клиентов, чтобы минимизировать любые угрозы, включая действия хакеров. Отдельное внимание уделено соответствию кредитной системы законодательству страны.

Положительные тенденции развития финансовых технологий видны уже сейчас. Так, учреждения чаще прибегают к помощи электронных платежных систем для совершения транзакций. Трансформируются мобильные технологии, которые позволяют быстро связать клиента с любым из понравившихся ему способов получения либо отправки денег: системой быстрых платежей ЦБ, Google Pay, Apple Pay, Samsung Pay, Sberpay и др. Указанные факторы привели к тому, что ипотечные и потребительские кредиты стали популярнее у рядовых клиентов. Население стало чаще пользоваться услугами кредитных учреждений, ведь теперь им не нужно посещать организации лично – достаточно иметь свободного доступа к Интернету. Многие сервисы предоставляются онлайн, на сайтах кредитных компаний, с использованием дистанционных финансовых технологий [8].

Выводы. Проблемы развития финансовых технологий кредитной системы страны тесно связаны с банковской системой. Они заключаются в дефиците IT-специалистов, которые внедряли бы финансовые технологии в жизнь; в малом уровне пользования интернета населением (11% не пользуются им вообще); в высокой ключевой ставке, которая делает выдачу кредитов банками более дорогой; в сложностях применения искусственного интеллекта, технологий виртуальной и дополненной реальности. Фундаментальной является проблема борьбы с действиями хакеров и злоумышленников, для чего необходимо постоянное развитие антивирусных программ, серверной инфраструктуры, методов хранения информации. Решение большинства проблем заключается в дальнейшем развитии онлайн-технологий, увеличении бюджета страны [9]. Нормализация экономической ситуации стимулирует дальнейший спрос на кредитные услуги. Это, в свою очередь содействует развитию финансовых технологий.