Проблемы развития государственного финансового контроля в Российской Федерации

Бесплатный доступ

Переход к рыночным экономическим отношениям, сложная структура государственных органов и государственной власти, нестабильная мировая и отечественная экономическая ситуация - все эти факторы предопределяют необходимость организации в Российской Федерации эффективной системы государственного финансового контроля.

Контроль, государственный финансовый контроль, бюджетные средства, финансирование, государственное управление

Короткий адрес: https://sciup.org/14110435

IDR: 14110435 | УДК: 336.148

Problems in the development of state financial control in the Russian Federation

The transition to market-oriented economic relations, the complex structure of State bodies and public authorities, the unstable world and the domestic economic situation all determine the need for an organization in the Russian Federation of effective public financial control.

Текст научной статьи Проблемы развития государственного финансового контроля в Российской Федерации

На протяжении последних десятилетий главным инструментом социально-экономической политики становятся проекты, основанные на программно-целевом подходе. Они могут принимать различные формы: государственные, региональные, ведомственные целевые программы, программы долгосрочного развития, различные дотации и субсидии. Эффективно потраченные бюджетные средства способствуют расширению и укреплению экономических связей, становлению и развитию рыночной инфраструктуры, способствуют повышению занятости населения. Предшествует всему перечисленному своевременная реакция коммерческих и некоммерческих организаций на частые изменения в мировой экономике, влекущие за собой потребность в трансформации методов ведения бизнеса [3].

Финансирование и освоение выделенных средств должно быть основано на принципах бюджетирования, ориентированного на результат, (в развитых странах данное понятие появилось намного раньше, чем в России), которые состоят в следующем:

– замена планирования по статьям расходов на планирование по достижению конкретных социально-экономических результатов;

– объем выделяемых бюджетных средств напрямую зависит от достижения определённых социально-экономических результатов;

– бюджетные средства выделяются на достижение стратегических целей;

– стратегические цели, задачи и программы подробно описываются соответствующим нормативно-правовым актом или законом [1].

Для того, чтобы реализовать перечисленные принципы, необходима эффективная система государственного финан- сового контроля. Значение данной системы, таким образом, имеет ключевое значение с достижением основных задач государственного управления. Особенно если речь идёт о государственно-частном партнёрстве, которое задействуется, в первую очередь, при исполнении инвестиционных проектов в секторах национальной экономики требующих значительных капиталовложений, и за развитие которых как правило отвечает государство [4].

У разных авторов имеется своё видение определения понятия «государственный финансовый контроль». По нашему мнению, данное определение можно обозначить таким образом: государственный финансовый контроль представляет собой деятельность контрольных органов, основанная на действующем законодательстве; которая реализуется посредством специальных методов и приёмов и которая ориентирована на осуществление проверки законности, целесообразности и эффективности формирования, распределения и расходования бюджетных средств. При этом следует отметить, налоговый анализ и контроль при слиянии и поглощении компаний, как одну из немаловажных форм финансового контроля со стороны государства [5].

В настоящее время в России реализуется два вида государственного контроля:

– внутренний – его исполнителями являются Счётная палата и контрольно-счётные органы субъектов Российской Федерации;

– внешний – его исполнителями являются Федеральная служба финансово-бюджетного надзора, а также исполнительные органы власти субъектов Российской Федерации, имеющие соответствующие полномочия.

Основная цель государственного финансового контро- ля заключается в своевременном выявлении нарушений установленных стандартов, нарушений действующего законодательства, неэффективном и нерациональном расходовании выделенных бюджетных средств до того момента, когда ещё можно разработать ряд мероприятий с целью минимизации негативных последствий от данных нарушений, либо для того, чтобы привлечь к ответственности виновных лиц, либо для того, чтобы предотвратить возникновение данных нарушений в дальнейшем.

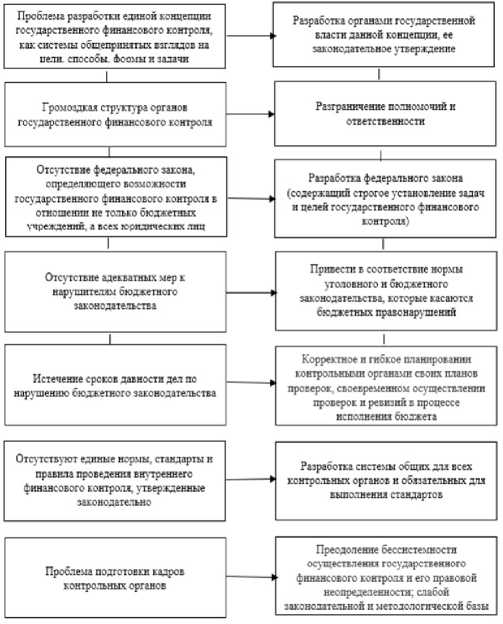

На рисунке 1 представлены основные проблемы государственного контроля и пути их решения.

Рисунок 1. Проблемы государственного контроля и пути их решения

Многие исследователи и авторы сходятся во мнении, что действующая система государственного финансового контроля нуждается в совершенствовании. Причём осознание данной необходимости появилось достаточно давно. То, что в настоящее время отсутствует действенная система государственного финансового контроля влечёт за собой всё более частых случаев возникновения коррупции, которая в свою очередь препятствует достижению целей и задач государственного управления, из которых ключевыми являются социально-экономические. Тем не менее, несмотря на все попытки преобразования системы, данный вопрос всё ещё остаётся открытым.

Проблема совершенствования государственного финансового контроля является достаточно актуальной в силу ограниченности бюджета и необходимости рационального использования выделенных бюджетных средств. Только в 2015 году, согласно результатам проверок Контрольносчётной палаты, общая сумма обнаруженных нарушений при распределении и расходовании представленных бюджетом средств приблизилась к 1000 млрд. руб. (точнее 965.8 млрд. руб.). 50% всех нарушений составляют нарушения, которые возникали в ходе планирования и реализации бюджета – почти 490 млрд. руб. 35% нарушений включали в себя нарушения, которые касаются бухгалтерской отчётности. Кроме того, можно выделить нарушения, которые касаются государственных закупок – 5% от общего числа нарушений, другие нарушения составляют 10%.

По нашему мнению, ключевой проблемой является именно проблема отсутствия единой концепции государственного финансового контроля.

Грамотно построенная концепция смогла бы решить и остальные проблемы, такие как сложное устройство системы, законодательное закрепление полномочий системы государственного финансового контроля и т.д.

Таким образом, на основании теоретического исследования, проведённого в данной статье, можно сделать следующие выводы. Государственный финансовый контроль является незаменимой частью любой эффективной системы государственного управления, он направлен на своевременное выявление различных бюджетных нарушений, с целью разработки комплекса мероприятий по минимизации их последствий или привлечения к ответственности виновного лица. В России достаточно давно назрел вопрос о совершении системы государств финансового контроля. Основными проблемами являются: сложное устройство контрольных органов, проблема недостаточного уровня квалификации проверяющих, отсутствие единой методики его проведения. Тем не менее, невозможно будет решить данные проблемы без разработки и внедрения чёткой концепции государственного финансового контроля, направленной на разграничение ответственности и полномочий различных органов контроля, описание единых методов, норм и стандартов проведения контроля и т.д.

Список литературы Проблемы развития государственного финансового контроля в Российской Федерации

- Дуганов М.Д. Бюджетирование, ориентированное на результат. М.: ИЭПП, 2007. 112 с.

- Бюджетный кодекс РФ. . URL: http://www.consultant.ru

- Растегаева Ф.С., Рахматуллин А.М. Современные подходы к проведению проектов внутреннего аудита//Международный научно-исследовательский журнал. 2016. № 1-1 (43). С. 72-75.

- Растегаева Ф.С. Банкротство частного инвестора в проекте государственно-частного партнёрства//Путеводитель предпринимателя. 2017. № 33. С. 174-180.

- Растегаева Ф.С., Вальтер М.К. Налоговый анализ и контроль при слиянии и поглощении компании//Международный научноисследовательский журнал. 2017. № 2-3 (56). С. 44-46.